Scriu aceste rânduri la scurtă vreme după alegerile europarlamentare care, alături de referendumul inițiat de Președintele României, au produs o prezență la vot substanțială, ce demonstrează că românii au învățat de-acum valoarea democrației, chiar dacă relativ târziu și după ceva deranj interior, scrie economistul șef BCR Horia Braun într-un raport publicat joi. Întrebarea care îmi vine imediat în minte este dacă am învățat de asemenea și valoarea celuilalt activ pe care l-am câștigat la Revoluția din 1989, respectiv acela al economiei de piață.

Sigur că unii vor spune că asta e evident, ajunge doar să te uiți la rafturile îmbâcsite de mărfuri pestrițe ale omni-prezentelor supermarketuri și mall-uri, comparativ cu alimentarele și magazinele ponosite și sărace din perioada comunismului. Alții vor contracara spunând că degeaba sunt pline rafturile dacă buzunarele oamenilor sunt goale. Aș răspunde ambelor categorii de oameni că economia de piață nu reprezintă un panaceu pentru bunăstare, decât în cazul în care libertatea economică pe care o presupune este tratată cu multă responsabilitate, așa cum libertatea politică pe care o presupune democrația trebuie exercitată prin actul votului.

De asemenea, pentru care ambele libertăți și ambele sisteme să fie niște motoare care să facă națiunea să avanseze, e nevoie ca regulile jocului să fie cunoscute și clare pentru toată lumea și să creeze șanse egale pentru o competiție corectă, pentru că la urma urmei ambele sisteme sunt unele competitive. Din păcate, în România ultimilor ani, aceste premize ne-au cam lipsit.

Regulile jocului au fost adesea schimbate peste noapte, iar competiția de piață și în special mecanismul de formare a prețurilor a fost adesea distorsionat de către chiar statul român, care ar fi trebuit să fie garantul unei competiții corecte. Departe de mine de a sugera că implicarea statului e mereu provocatoare de distorsiuni; dimpotrivă, în unele cazuri intervenția statului e cea care elimină alte tipuri de distorsiuni sau poate fi unica soluție, ca de exemplu în cazul unei piețe incipiente, care, asemeni unui copil, are nevoie de grijă și de sprijin.

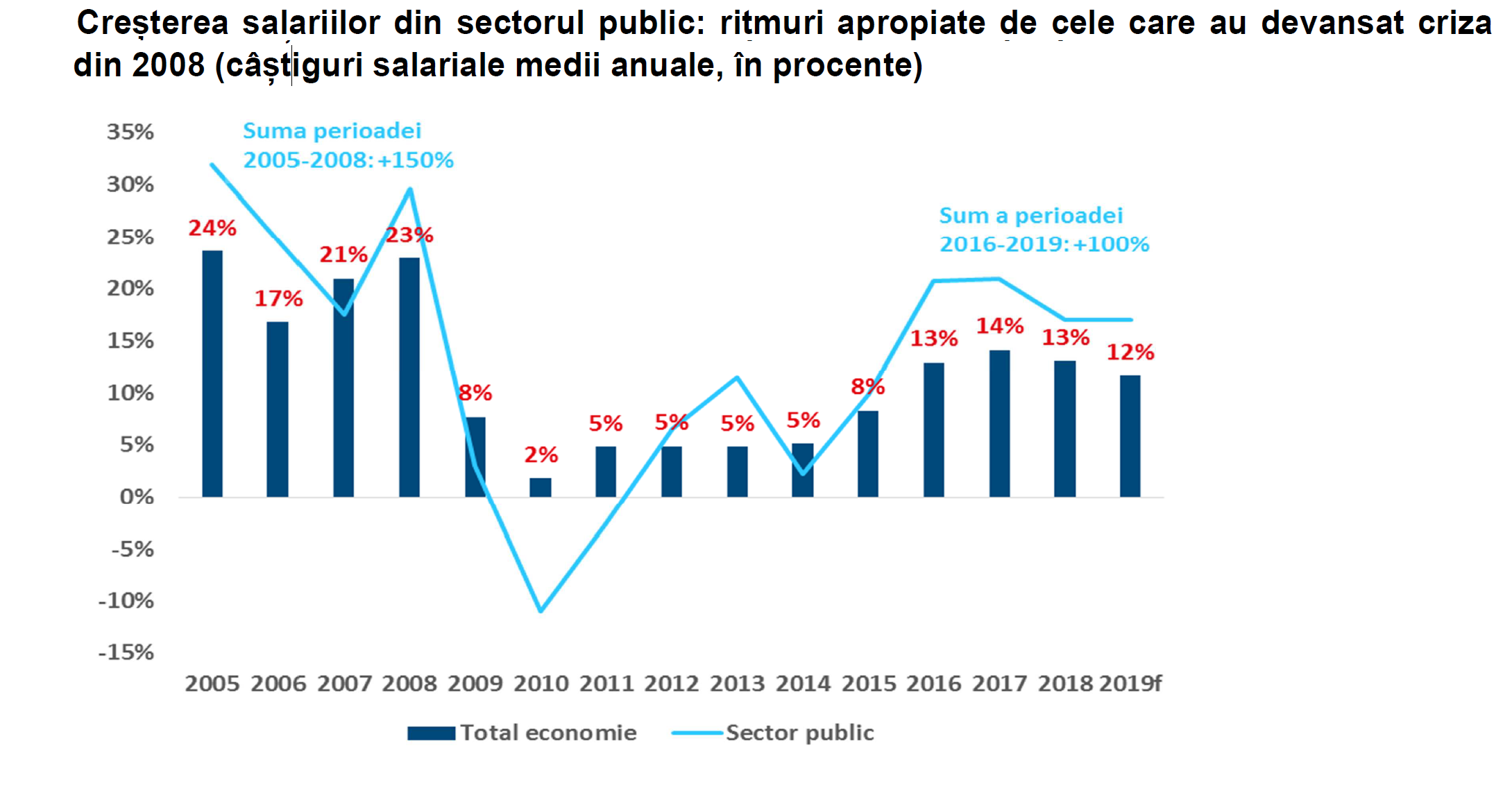

Cele mai recente evoluții macroeconomice și politice susțin necesitatea unei reflecții în ce privește intervenționismul, mai ales că sezonul electoral nu s-a încheiat, ci e abia la început. Haideți așadar să începem această reflecție prin rememorarea anului 2008, când economia României ”duduia”, înregistrând de mai bine de 3 ani o creștere a PIB într-un interval de 6%-8%, susținută de boomul creditării finanțate de capital străin, de creșteri salariale ample în special în sectorul public, de un boom al investițiilor impulsionate de aderarea la UE și de deschiderea contului de capital, dar mai ales de creșterile fulminante ale prețurilor de pe piața imobiliară.

Economia României înregistra, însă, semne clare de dezechilibru, cu un deficit al contului curent al balanței de plăți de 13% din PIB și un deficit bugetar care avea să depășească în acel an 4% din PIB, respectiv cu o rată a inflației în de ordinul a 6%-7%. Apoi în luna septembrie a venit momentul Lehman Brothers, care a cutremurat piețele financiare internaționale, dar nu și pe decidenții politici locali, care spre finalul anului 2008 și înainte de alegerile generale au votat aproape unanim în Parlament noi majorări ale salariilor din sectorul public, ducând factura bugetară a cheltuielilor de personal la un nivel de 9% din PIB. Știm ce a urmat: o criză de finanțare externă și a sectorului public (cu un deficit bugetar de 10% din PIB preconizat pentru anul 2010), cauzatoare de dificultăți majore în sectorul bancar, de recesiune economică și de austeritate generalizată.

Să derulăm acum 11 ani înainte și să vedem cum stăm: din punct de vedere al stabilității macroeconomice stăm în mod clar mai bine, căci deși avem dezechilibre, ordinul de magnitudine e mult diferit: deficitul extern e ”doar” de 4,5%, cel bugetar se menține încă la limita a 3% din PIB, iar rata inflației e în jur de 4%. Totuși, tentațiile politicienilor înainte de scrutinele electorale sunt oarecum similare. Ca și în 2008, ne lăudăm cu o creștere economică amplă, chiar dacă în prezent ea e în măsură covârșitoare susținută de creșteri administrative ale salariilor – a căror factură în bugetul public va ajunge conform prognozelor la 10% din PIB! – și chiar dacă vedem cu ochiul liber cum dezechilibrele au o tendință de adâncire cvasi-simultană cu cea a expansiunii economice.

În acest context, surpriza creșterii accelerate a PIB din primul trimestru al lui 2019 (de 5%, comparativ cu 4,4% estimat de noi și de 3,9% estimarea medie a analiștilor consultați de Reuters) s-ar putea să fie un pas în direcția greșită, respectiv în cea a unui exces de cerere mai amplu, ce reflectă o debalansare nedorită a economiei. Suporterii modelului de creștere bazată pe salarii argumentează că acest nivel al excesului de cerere nu reprezintă o problemă, citând estimarea acestui indicator de către Comisia Europeană, care se situează la într-un interval relativ benign de 0%-1%.

După părerea mea, a pune prea mult preț pe o estimare în timp real a excesului de cerere este hazardat la modul general, și în special în cazul metodei bazate pe funcția de producție și a presupunerilor folosite de Comisia Europeană.

Un raport recent al Institutului de Finanțe Internaționale pune sub semnul îndoielii estimările CE pentru țările din zona euro așa-zis periferice, criticând tendința acestor estimări – ca și cele ale altor instituții precum FMI sau OECD - de a ”trage” tendința PIB-ului potențial mult prea aproape de evoluția PIB efectiv și de subestimarea implicită a decalajului dintre cele două.

Privind în retrospectivă, BNR pare să fi căzut pradă aceluiași tip de greșeală de subestimare în 2008, când nivelul excesului de cerere considerat în Raportul asupra inflației din lunile august și noiembrie s-a situat în intervalul 1%-2%, în vreme ce estimările actuale (mult rafinate și îmbunătățite față de anul 2008) arată un nivel al excesului de cerere pentru acea perioadă mai degrabă apropiat de 7%. Pentru perioada curentă, BNR estimează în cel mai recent Raport asupra inflației un nivel al excesului de cerere de circa 2,5%, în condițiile în care aceste estimări nu luau încă în calcul cifrele de creștere a PIB din primul trimestru, care au surprins cel mai probabil și analiștii BNR.

Considerând această surpriză, determinată cel mai probabil de galopul consumului și a construcțiilor rezidențiale, pare probabil ca estimarea mai realistă a excesului de cerere să fie mai aproape de 3%, un nivel mult inferior celui din 2008, dar suficient de ridicat încât să creeze premisele adâncirii dezechilibrelor și în special al celui extern, în condițiile în care impulsul importurilor va putea fi cu greu egalat de potențialul de expansiune a exporturilor, aflat actualmente sub constrângerile unei cereri externe gripate.

Acesta este contextul în care fierb apele politice românești și în care se vor duce bătăliile electorale viitoare. În ajunul unor astfel de competiții, instinctul politic este de a promite multe lucruri care vor ușura viața electoratului, însă din păcate, precum în 2008, România nu prea își permite prea multe stimulente pentru economie, nici pe plan fiscal și nici pe plan monetar.

Dimpotrivă, o competiție sinceră și utilă societății ar trebui să implice subiecte legate de managementul ajustării dezechilibrelor actuale: care să fie într-o astfel de ajustare mix-ul între monetar și fiscal; în cadrul instrumentelor monetare, cât de mult să se pună bază pe curs și cât pe dobânzi; în cadrul celor fiscale, care să fie cheltuielile prioritizate și de unde se poate tăia, ce impozite și taxe trebuie crescute, cu cât și pentru cât timp, etc.

Bineînțeles că nu sunt pe atât de naiv încât să cred că astfel de subiecte cu conotații mai degrabă negative au șanse cât de mici de a căpăta vizibilitate în dezbaterile și programele electorale. Și totuși, dacă interpretarea participării și mesajului votului din 26 mai ar fi aceea că oamenii se așteaptă la un altfel de a face politică decât a fost cazul până acum, de ce nu am nutri speranța că și modul de a scrie un program economic poate fi altul decât prin a înșira o serie de facilități fiscale și reduceri de impozite, respectiv o serie de beneficii sociale propuse. O resetare a dezbaterii privind politicile economice este cred necesară, cel puțin dacă vrem să evităm repetarea greșelilor trecutului.

Poate că e într-adevăr utopic să ne așteptăm la planuri detaliate de ajustare macroeconomică, dar cred că cel puțin subiecte legate de reforme structurale ale economiei ar trebui să fie prezente în dezbatere, pentru că lumea va dori să știe care sunt prioritățile de reducere a decalajului de infrastructură și care sunt planurile de a le finanța, cum vor reuși liderii viitori ai țării să amelioreze capacitatea administrativă de absorbție a fondurilor europene, cum se poate cât mai rapid și mai solid o reformă a colectării taxelor și impozitelor, respectiv care sunt strategiile de reformare (a se citi eficientizare) a sistemelor de educație și sănătate, asta ca să menționez doar câteva elemente de interes public.

Dar în vreme ce resetăm temele și prioritățile economice ale țării pe termen scurt, nu ar trebui să uităm nici de strategia de creștere pe termen lung a economiei românești. Asta pentru că actuala (lipsă de) strategie ne pune într-o poziție vulnerabilă: ne-am concentrat mult prea mult până acum la partea de cerere a economiei, punând multă bază pe stimularea creșterilor de venituri și a consumului și încercând prea mult să capitalizăm integrarea sectorului manufacturier în lanțul de producție european.

În momentul de față, iată cum ambele motoare au început să gâfâie: așa cum menționam mai devreme, impulsul consumului începe să se ”reverse” tot mai clar în excese ale importurilor, ale inflației și s-ar putea să ne coste și niște impozite și taxe mărite. Pe de altă parte, ancorarea exporturilor la cererea din Vestul Europei ne face dependenți de soarta acestei cereri, care în momentul de față suferă ajustări legate de contextul tensiunilor din comerțul internațional, în special dintre SUA și China. Ca măsură compensatorie, teoretic guvernul intenționează să impulsioneze investițiile publice, în special prin încurajarea proiectelor de tip Parteneriat Public- Privat.

În realitate, însă, exemplele de succes ale unor astfel de proiecte sunt limitate, iar constrângerile bugetare pentru un plus semnificativ al investițiilor publice sunt prea mari pentru a putea spera la o compensare completă a unei ajustări a creșterii consumului și exporturilor. Ca să ieșim din această strâmtoare, mai ales când vorbim de perspectiva pe termen lung, cred că ar trebui să ne reorientăm dinspre abordarea bazată pe cererea agregată pe una bazată pe ofertă și mai concret pe productivitate.

Creșterea de venituri salariale și de bunăstare e cu siguranță posibilă și dezirabilă în România, dar cheia este ca ea să vină în urma avansului de productivitate, iar la capitolul productivitate avem mult de recuperat: în sectorul industrial, avem unul dintre cele mai scăzute niveluri ale productivității din regiune (în medie aproximativ o cincime din nivelul de productivitate al Germaniei, în vreme ce vecinii noștri din Europa Centrală fluctuează între 35% și 45%); avem o performanță slabă pe lanțul de producție alimentară (exportăm materii prime și importăm masiv produse procesate, care atârnă greu în deficitul balanței comerciale); în sectorul construcțiilor avem termene de execuție mult sub cele din alte țări; în sectorul serviciilor suntem de asemenea tributarii unei valori adăugate și a unei eficiențe suboptimale.

Cu toate acestea, soluțiile de îmbunătățire a productivității nu trebuie să însemne în mod automat ca autoritățile statului să aibă un plan de intervenție pentru fiecare sector economic, ci poate însemna și abținerea de la intervenție. Reorientarea de care vorbeam cred că trebuie să apară și în modul de abordare: în loc de abordarea de sus în jos, de la politici, programe fanteziste și strategii cu implementare adesea ineficientă și mai degrabă creatoare de distorsiuni înspre una de jos în sus, de la firul ierbii, dinspre antreprenori, oameni de afaceri, finanțatori și alți jucători de pe piață înspre politici care să le faciliteze îmbunătățirea performanței, iar de această îmbunătățire a performanței să beneficieze neapărat și consumatorii, angajații și, la sfârșitul zilei, și bugetul public.

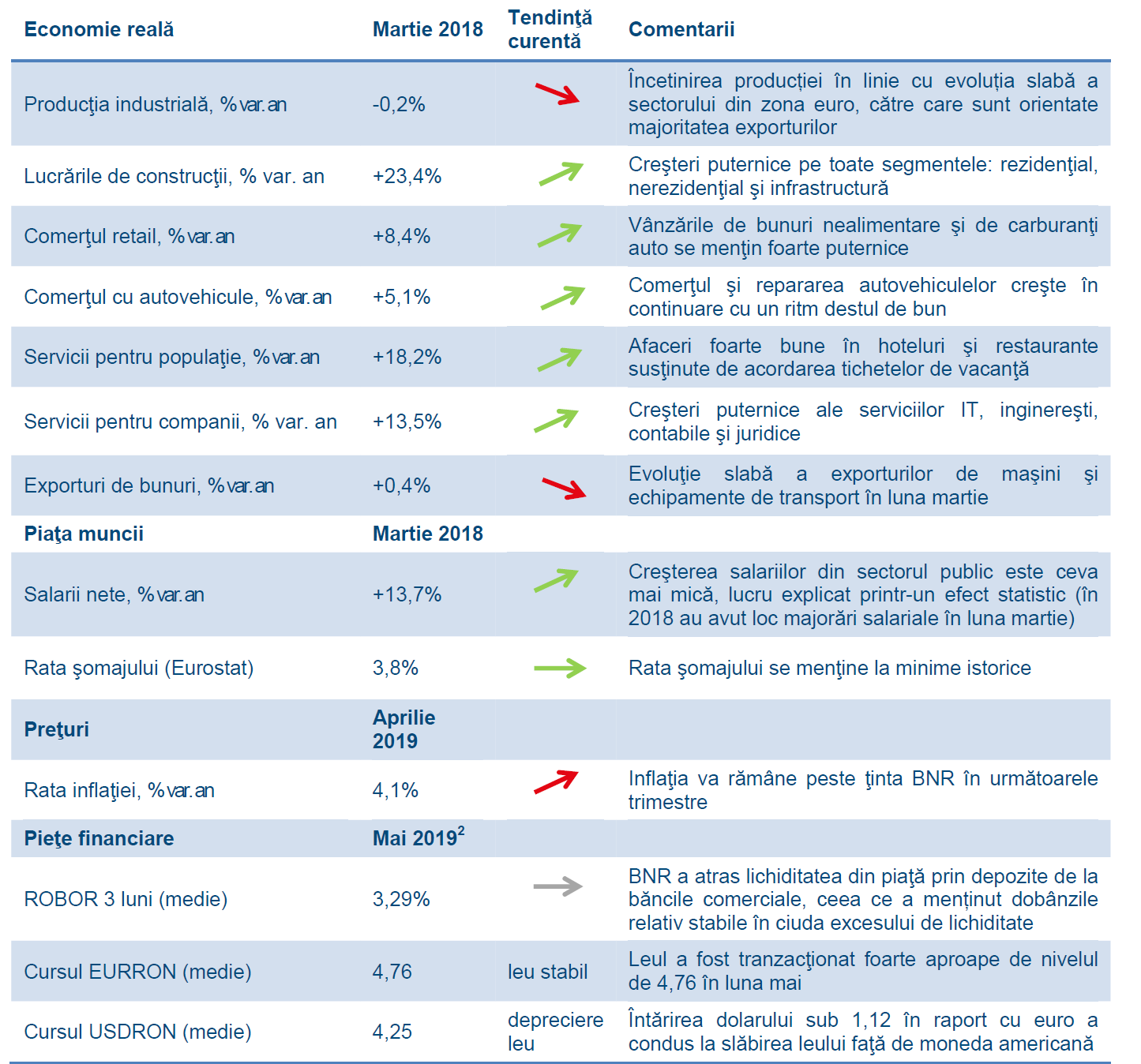

Datele preliminare privind creșterea economică în România au arătat o accelerare a avansului economic la 5% în termeni anuali în primul trimestru al acestui an, după ce în trimestrul anterior avansase cu 4,1%. Întrebarea „ce factori au stat la baza acestei evoluții mai puternice?” îşi va găsi un răspuns oficial din partea Institutului Național de Statistică pe 6 iunie, dar până atunci noi credem că principalii factori determinanți au rămas aceiași, respectiv comerțul și serviciile. Comerțul cu amănuntul, serviciile prestate atât populației, cât şi companiilor au înregistrat ritmuri anuale robuste și chiar au accelerat în comparație cu anul trecut, fiind impulsionate de o nouă rundă de majorări semnificative aplicate salariului minim pe economie și salariilor din sectorul public la începutul acestui an.

De asemenea, lucrărilor de construcții au performat deosebit de bine în primul trimestru, iar aici trebuie menționat segmentul rezidențial care a inversat slăbiciunea de anul trecut. Producția industrială, pe de altă parte, a crescut doar marginal în primul trimestru, ca urmare a diminuării cererii externe. În acest an vedem economia României avansând cu 4,5%. Am majorat astfel vechea prognoză pentru 2019 (care era de 3,1%), atât ca urmare a accelerării creșterii economice în primul trimestru al acestui an cât și datorită datelor mai bune provenite din sectorul construcțiilor.

Rata inflației a crescut la 4,1% în aprilie, de la 4% în martie, semnificativ peste limita superioară a țintei BNR care este 3,5%. În topul scumpirilor din luna aprilie (comparativ cu martie) s-au aflat din nou legumele şi în special cartofii (+4,8%),energia termică (+2,1%), combustibilii (+1,7%). Produsele care s-au ieftinit în aprilie față de martie au fost foarte puține, aici putând fi menționate ouăle (-0,7%), untul (-0,2%) şi transportul aerian (- 0,1%). Dacă eliminăm bunurile și serviciile cu variații mari şi frecvente ale prețurilor din rata totală a inflației şi rămânem cu o inflație „de bază”, asupra căreia banca centrală îşi exercită cel mai bine controlul prin politica sa monetară, atunci ajungem la o rată a inflației de 3% în aprilie, în creștere față de 2,7% în martie, ceea ce confirmă că în economie se resimt şi presiuni inflaționiste la nivelul unor bunuri şi servicii de bază, alimentate într-o mare măsură de creşterile salariale consistente din ultima perioadă.

După surpriza din aprilie (estimarea noastră era 3,8%, iar mediana sondajului Reuters 3,9%) ne-am revizuit în sus prognoza pentru final de an. Acum vedem o inflație de 4% la sfârşitul lui 2019, de la 3,5% anterior, ceea ce înseamnă că BNR nu îşi va atinge ținta în acest an. Riscurile la adresa scenariului nostru de inflație sunt orientate în direcția unei inflații mai mari decât cea prognozată, în principal din cauza scumpirii abonamentelor la serviciile de telecomunicații și a creșterii prețului petrolului pe piețele externe, iar toate acestea justifică întărirea politicii monetare recent anunțată de BNR printr-un control strict al lichidității din piața monetară.

Totodată, evoluția prețurilor produselor alimentare reprezintă o sursă suplimentară de incertitudine, în special din cauza tendinței recente de scumpire a cărnii de porc pe piața locală și externă, dar și a dependenței acestora de calitatea anului agricol local. Creșterea salariilor afectată de un efect statistic în luna martie Salariul mediu net pe economie a crescut anual cu 13,7% în martie, susținut de câştigurile salariale mai mari dintr-o serie de domenii private, dar o explicație în aceste cazuri a fost distribuirea primelor şi a altor sume cu caracter sezonier primite de salariați. În afară de industriile care au resimțit decizia guvernului de majorare a salariului minim pe economie din ianuarie şi de introducere a unui salariu minim diferențiat pentru construcții şi pentru o serie de ramuri din industria prelucrătoare care aprovizionează cu materiale sectorul construcțiilor, foarte dinamice au fost în luna martie şi câştigurile salariale din activități auxiliare intermedierilor financiare, activități de servicii anexe extracției și prelucrarea tutunului, acestea situânduse în intervalul de 16-20% martie 2019/martie 2018.

Totuși, datele publicate de către Institutul Național de Statistică au arătat că salariile medii nete au crescut mai lent în luna martie, după ce în februarie creşterea a fost de aproape 18%. Dinamica este explicată de un efect statistic dat de majorările salariale din sănătate şi din învățământul public din martie anul trecut, care au dus la o temperare a ritmului de creştere în luna martie, baza de comparație fiind mai înaltă.

Cursul leu/euro s-a menținut în parametri obișnuiți din ianuarie încoace, fluctuând în jurul nivelului de 4,76. În ce privește dobânzile, în contextul deciziei BNR de a lăsa neschimbată rata dobânzii de politică monetară la ședința din 15 mai, evoluția cotațiilor de pe piața monetară, dominată de tranzacții pe termen de 1 zi, au înregistrat fluctuații legate de evoluția sezonieră a lichidității din sistemul bancar.

Concret, aceasta a presupus pe parcursul lunii mai un exces moderat de lichiditate, adică băncile au avut resurse mai mari decât a putut absorbi piața creditului. Pentru a preveni prăbușirea dobânzilor sub nivelul celei de politică monetară, în concordanță cu angajamentul de a ”întări controlul asupra lichidității de pe piața monetară”, Banca Națională a atras acest exces organizând pentru bănci licitații de depozite remunerate la dobânda de politică monetară. În aceste condiții, dobânzile pentru depozite la 1 zi (Overnight) și la o săptămână s-au tranzacționat în medie la 2,25% și respectiv la 2,5%, în vreme ce cotațiile ROBOR la termene mai lungi, de 3 sau 6 luni, au rămas relativ neschimbate la 3,1% și respectiv 3,2%.

Perspectiva dobânzilor și a cursului de schimb din următoarele 2-3 luni rămâne puternic legată de cea a ratei inflației și a condițiilor de pe piețele internaționale. În condițiile în care BNR ar putea modifica cel mai repede rata dobânzii de politică monetară abia în luna august și în contextul sezonului estival când piețele sunt mai amorțite, există premise pentru ca relativa stabilitate din ultimele luni să se mențină cel puțin în următoarele 2 luni, însă riscurile legate de inflație, în special cele legate de prețurile produselor alimentare vor trebui monitorizate atent.

În ipoteza unei continuări a presiunilor inflaționiste la niveluri semnificativ peste 4%, ar trebui să ne așteptăm la o volatilitate crescută, atât în ce privește dobânzile, cât și cursul de schimb.O ultimă mențiune legată de noul indice pentru creditele la consumatori (IRCC) introdus prin OUG 19/2019: nivelul acestuia este decalat față de evoluția pieței cu circa două trimestre, motiv pentru care evoluția așteptată a acestui indicator pentru trimestrele I și II (valabile pentru creditele cu dobândă variabilă acordate în trimestrele III și respectiv, IV) va fi cel mai probabil una ascendentă: de la 2,36% în trimestrul al IV-lea 2018, la 2,63% în trimestrul I 2019 și undeva între 2,7%-3,0% în trimestrul al II-lea 2019.

N.Red: Horia Braun este Economist Șef și consilier al Vicepreședintelui Executiv Financiar pe probleme de Administrarea Bilanțului în cadrul BCR