Cei care pot sa-si plateasca in continuare creditele in aceasta perioada, este de preferat sa nu apeleze la perioada de amanare a ratelor, permisa de astazi si prin OUG, fiindca dobanzile sunt acum in scadere, iar dupa perioada de suspendare s-ar putea sa creasca, arată o simulare făcută de Finzoom.ro. In plus, este de preferat sa scapi cat mai repede de credit, nu sa-l prelungesti pe o perioada mai lunga. Cei care nu au incotro si trebuie sa apeleze la aceasta facilitate (fiindca si-au pierdut job-ul, le-au fost diminuate veniturile si nu au bani pusi deoparte pentru astfel de perioade negre) trebuie sa inteleaga ca amanarea cu pana la 9 luni a ratelor la credite NU inseamna iertare de a mai plati.

In plus, pe aceasta perioada continua sa se calculeaze dobanda, care se va plati dupa perioada de amanare.

Fiindca nu avem inca normele de aplicare a ordonantei de urgenta, am simulat cu cat cresc ratele in doua variante posibile. Una in care dobanda acumulata se imparte in mod egal pe numarul de luni ramase din credit si se adauga la rata lunara. Si o alta varianta, in care dobanda acumulata se adauga la soldul creditului, se capitalizeaza (aplicandu-se de acum incolo lunar dobanda la dobanda).

Pe scurt, la un credit de nevoi personale de 10.000 euro (echivalent in lei) pe 5 ani, cu o dobanda de 9% pe an, dupa perioada de amanare de 9 luni, rata lunara creste cu 52 lei (sau 64 lei, daca se capitalizeaza dobanda). La un credit ipotecar de 60.000 euro (echivalent in lei) pe 30 ani, cu dobanda de 5% pe an, rata lunara creste cu 180 lei, pe urmatorii 5 ani.

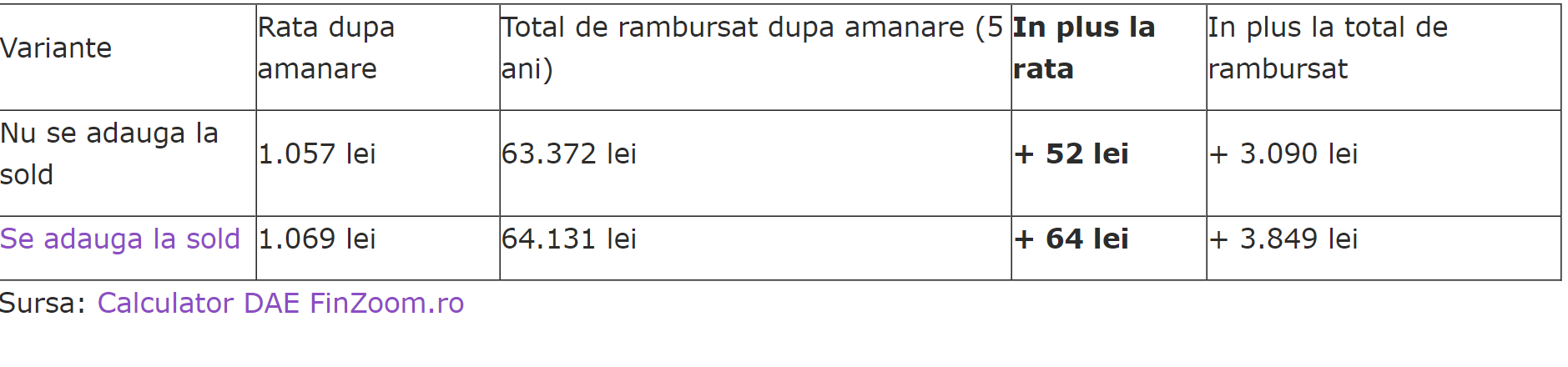

Simulare calcul credit de nevoi personale

Credit de consum: 48.400 lei (10.000 euro echivalent in lei), pe 5 ani, dobanda 9%, rata lunara 1.005 lei, total de rambursat 60.282 lei

Dobanda acumulata in 9 luni de suspendare: 3.090 lei

Cat se plateste in plus la rata, urmatorii 5 ani, dupa perioada de suspendare de 9 luni?

- Varianta 1 – dobanda acumulata cele 9 luni (3.090 lei) si se plateste separat urmatoarele 60 luni, adica la rata lunara de acum se adauga 52 lei, devenind 1.057 lei

- Varianta 2 – dobanda acumulata cele 9 luni se adauga la soldul initial, care devine 51.490 lei si noua rata lunara va fi mai mare cu 64 lei (fiindca se calculeaza dobanda la dobanda, devenind 1.069 lei. In conditiile in care se pastreaza dobanda initiala de 9%

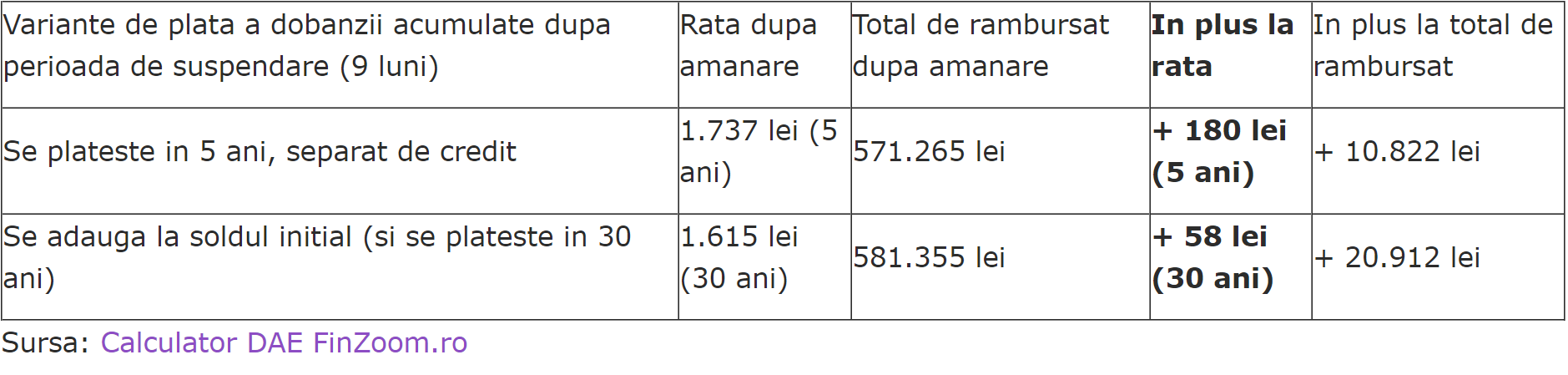

Simulare calcul credit ipotecar

Credit ipotecar 290.000 lei, pe 30 ani, dobanda 5%, rata lunara 1.557 lei, total de rambursat 560.443 lei

Dobanda acumulata in 9 luni de suspendare: 10.822 lei

Cat se plateste in plus la rata?

- Varianta 1 - Daca dobanda se adauga doar la rata, nu la sold, impartim dobanda acumulata pe 60 luni (5 ani) si rezulta o suma de 180 lei care se va adauga la rata lunara initiala. Deci, urmatorii 5 ani, rata lunara va fi cu 180 lei mai mare (devenind 1.737 lei).

- Varianta 2 - Daca dobanda se capitalizeaza si se adauga la soldul initial, acesta devine de 300.822 lei si incepe sa se calculeze lunar dobanda la dobanda. Dar atunci rambursarea se va face in 30 ani, cu o rata lunara de 1.615 lei pe urmatorii 30 ani, adica cu 58 lei mai mult si totalul de rambursat va creste cu ~20.912 lei.