Băncile estimează înăsprirea standardelor de creditare pentru toate tipurile de credite în trimestrul al doilea din acest an, cele mai afectate fiind creditele de consum acordate populației și cele pe termen scurt acordate IMM, arată un raport publicat marți de Banca Națională.

Banca Nationala a Romaniei BNRFoto: Hotnews

Cererea de credite este estimată să se reducă, băncile semnalând acest lucru într-o proporție însemnată în cazul cererii populației (pentru ambele tipuri de credite) și al cererii IMM pentru credite pe termen lung.

În cazul firmelor:

- Standardele de creditare au devenit mai restrictive pe fondul înăspririi acestora atât pentru IMM, cât și pentru corporații, pentru toate tipurile de scadențe. Băncile (în procent net de peste 54 la sută) estimează că standardele de creditare și termenii contractelor de credit sau a liniilor de credit pentru companii nefinanciare vor deveni mai restrictivi într-o anumită măsură.

- Cererea de credite din partea companiilor, în ansamblul lor, s-a diminuat în primul trimestru din 2020. În structură, evoluțiile au fost similare celor la nivel agregat, cu excepția creditelor pe termen scurt din partea corporațiilor unde un procent mic de bănci (procent net de 1 la sută) au declarat că cererea pentru acest tip de credite a crescut. Pentru T2 2020, băncile estimează o diminuare a cererii de credite din partea companiilor, în special a IMM.

- A crescut ponderea instituțiilor de credit care au apreciat că riscul de credit aferent companiilor s-a majorat, atât la nivel agregat, cât și în structură. Analiza pe sectoare de activitate relevă majorarea riscului de credit pentru toate sectoarele.

- Băncile au raportat într-o proporție moderată (procent net de 10 la sută) o creștere a solicitărilor de credit respinse în T1 2020.

În cazul populației:

- În primul trimestru al anului 2020, o proporţie însemnată a băncilor au semnalat o înăsprire a standardelor de creditare, atât pentru creditele destinate achiziției de locuințe și terenuri (procent net de 12,1 la sută), cât și în cazul împrumuturilor de consum (procent net de 21,4 la sută). Băncile estimează pentru trimestrul următor continuarea tendinței de înăsprire a standardelor de creditare (procent net de 44,9 la sută asociat creditelor imobiliare, procent net de 59,9 la sută asociat creditelor de consum).

- În ceea ce privește termenii creditării în cazul împrumuturilor imobiliare, instituţiile de credit au raportat o înăsprire asociată ponderii maxime a serviciului datoriei în venitul lunar (procent net de 4,1 la sută), în timp ce pentru creditele de consum întărirea condiţiilor de creditare s-a datorat atât termenilor referitori la gradul de îndatorare (procent net de 17,7 la sută), cât și celor ce vizeză plafonul maxim pentru valoarea creditului (procent net de 17,7 la sută).

- Băncile au raportat scăderea moderată a cererii în cazul ambelor categorii de credite destinate populației (procent net de -30 la sută pentru creditele imobiliare, procent net de -42 la sută pentru cele de consum). Așteptările băncilor pentru următorul trimestru sunt de declin al cererii de împrumuturi atât în cazul creditelor destinate achiziției de locuințe și terenuri (procent net de -88 la sută), cât și în cazul creditelor de consum (procent net de -86 la sută).

- Băncile au raportat o creștere a ponderii solicitărilor de credite respinse în primul trimestru în cazul ambelor categorii de credite acordate populației (procent net de 20,7 la sută pentru creditele imobiliare, procent net de 13,9 la sută pentru cele de consum).

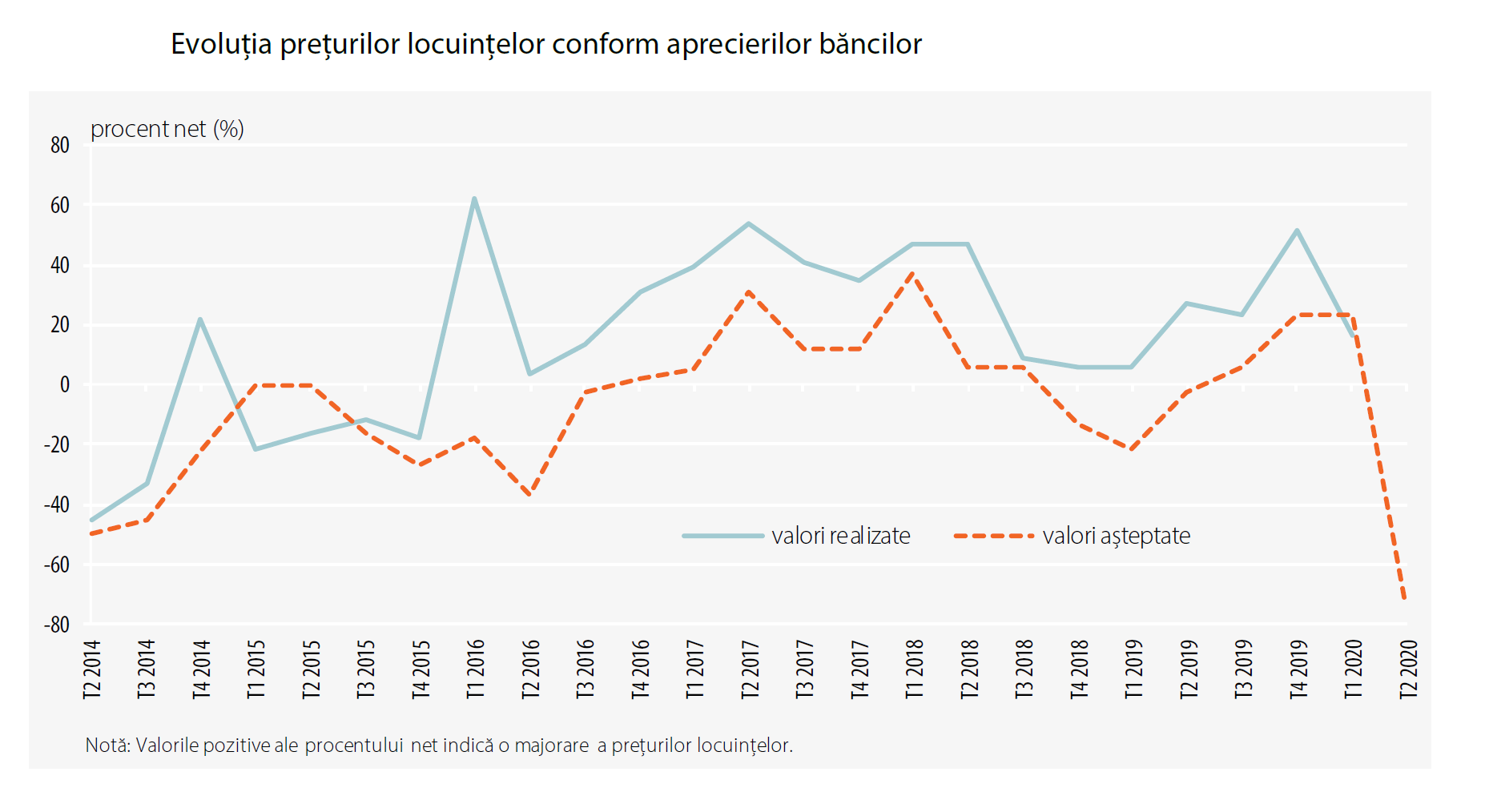

- Pentru trimestrul următor (T2 2020), majoritatea covârșitoare a băncilor autohtone previzionează o scădere a prețurilor locuințelor (procent net de -74 la sută)