Germania, Italia și Marea Britanie au anunțat un sprijin fiscal de peste 20% din PIB (fiecare), urmate îndeaproape de Franța (17,5%). Pentru cele mai mari patru țări din zona euro, precum și pentru Marea Britanie, mai mult de 70% din răspunsul fiscal total este compus din garanții guvernamentale. Polonia a adoptat pachete fiscale importate ca amploare, de circa 9% din PIB. În România, măsurile fiscal-bugetare anunțate de Guvern reprezintă între 1,5 și 2% din PIB (estimarea aparține Consiliului Fiscal) pentru anul în curs și includ în principal: fonduri suplimentare pentru sistemul de sănătate, șomaj tehnic de 75%, inclusiv acoperirea parțială a salariilor lucrătorilor independenți, amânarea plății taxelor pe durata stării de urgență și a altor 30 de zile după încheierea acesteia, arată o analiză făcută de Banca Națională.

Diferitele măsuri de închidere parțială (lockdown) ca răspuns la coronavirus au oprit activitatea economică în anumite sectoare (ex. turism, HORECA) și au perturbat-o sever în multe alte domenii (mai ales în domeniul serviciilor, producției industriale, transporturilor). Potențialele pierderi de locuri de muncă și falimente de companii erau (și sunt încă) susceptibile de a crea tensiuni economice majore pentru milioane de oameni în Europa și în întreaga lume.

Din acest motiv toate statele au intervenit de urgență adoptând măsuri de natură fiscală, monetară și macroprudențială pentru contracararea efectelor pandemiei. În zona euro, BCE a reacționat cu politici monetare puternice și măsuri de supraveghere specifice. Guvernele din întreaga UE au început să anunțe și să implementeze diferite măsuri fiscale pentru a contracara impactul economic.

- I. Măsuri de natură fiscală

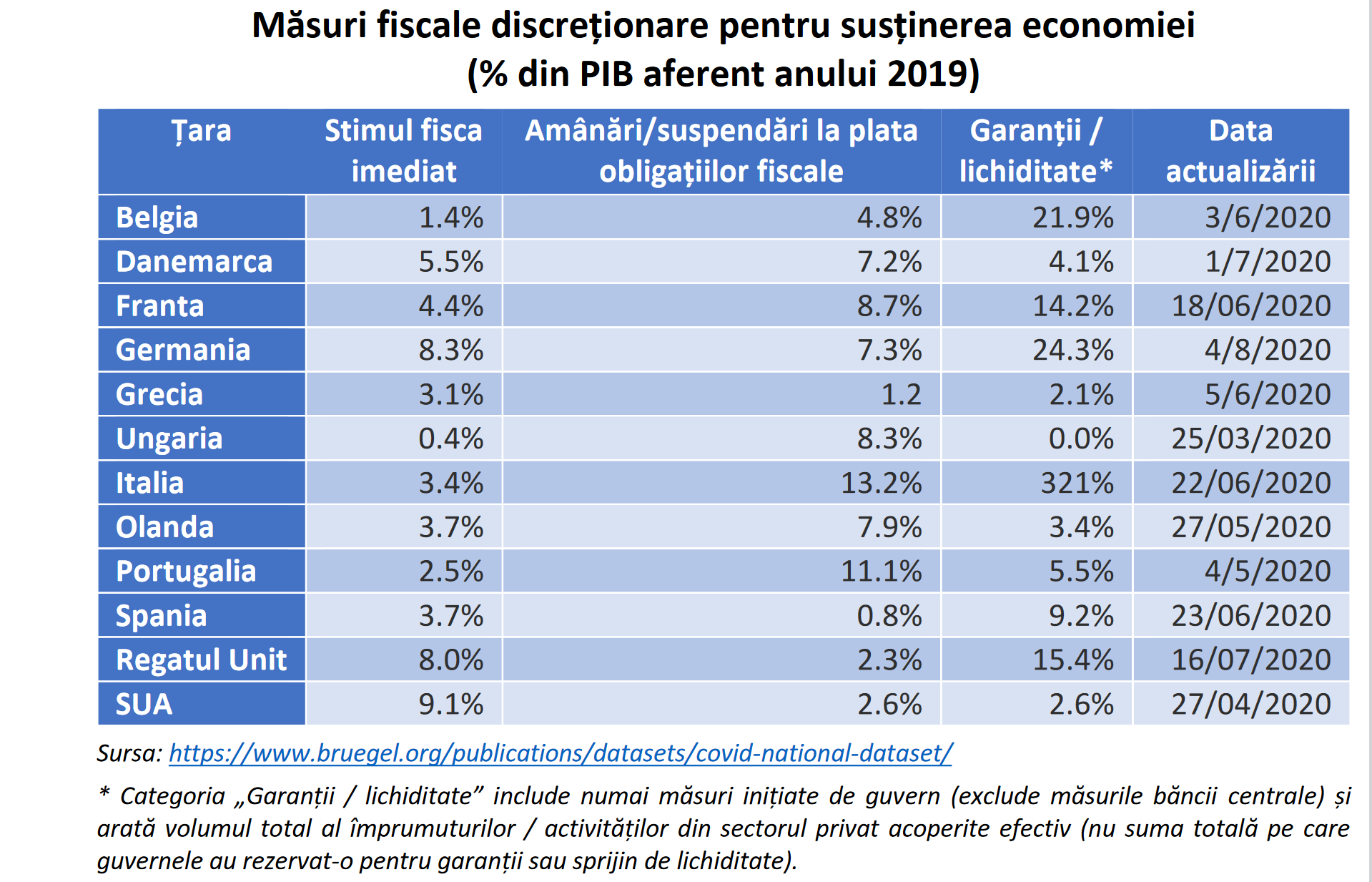

Conform analizei Fitch Ratings, folosind o definiție largă a sprijinului fiscal, inclusiv măsuri și garanții directe de relaxare fiscală, Germania, Italia și Marea Britanie au anunțat fiecare peste 20% din PIB sprijinul fiscal total, urmate îndeaproape de Franța (17,5%). Pentru cele mai mari patru țări din zona euro, precum și pentru Marea Britanie, mai mult de 70% din răspunsul fiscal total este compus din garanții guvernamentale. Pe piețele emergente, răspunsul fiscal a fost mai restrâns în majoritatea țărilor, cu doar câteva excepții, printre care se remarcă Polonia (care a adoptat pachete fiscale importate ca amploare, de circa 9% din PIB). Tot din perspectivă fiscală, o comparație publicată de grupul de reflecție de la Bruegel confirmă diferențe importante în anvergura răspunsurilor fiscale discreționare ale țărilor UE, ale Regatului Unit și ale Statelor Unite.

Studiul este bazat doar pe măsurile adoptate (așadar fără a ține seama de cele aflate în discuție la momentul respectiv). Autorii grupează măsurile fiscale discreționare în trei categorii: Impuls fiscal imediat: cheltuieli guvernamentale suplimentare (cum ar fi resursele medicale, menținerea persoanelor angajate, subvenționarea IMM-urilor, investiții publice) și venituri anulate (ex. anularea anumitor impozite și contribuții la asigurările sociale).

Aceste tipuri de măsuri duc imediat la deteriorarea soldului bugetar, fără nicio compensare directă ulterior;

- Amânări: multe guverne au decis să amâne anumite plăți, inclusiv impozite și contribuții la asigurările sociale, care, în principiu, ar trebui rambursate ulterior. Aceste măsuri îmbunătățesc pozițiile de lichiditate ale persoanelor fizice și ale companiilor, dar nu le anulează obligațiile. Prin urmare, aceste măsuri determină deteriorarea soldului bugetarîn 2020, dar îl îmbunătățesc ulterior. Câteva țări au amânat, prin moratorii publice, plata ratelor aferente împrumuturilor sau plata facturilor de utilități, care îmbunătățesc, de asemenea, pozițiile de lichiditate ale celor afectați. Chiar dacă împrumuturile au fost acordate de bănci private iar utilitățile sunt furnizate de furnizori privați, soldul bugetar se va deteriora în 2020 din cauza profiturilor mai mici și a impozitelor aferente, dar se va îmbunătăți ulterior;

- Alte ajutoare financiare (lichiditate) și garanții: aceste măsuri includ garanții la export, asistență de lichiditate, linii de credit prin băncile naționale de dezvoltare. Unele dintre aceste măsuri îmbunătățesc poziția de lichiditate a sectorului privat, dar, spre deosebire de amânări care sunt automate și se aplică în general grupurilor țintă, liniile de credit necesită acțiuni din partea companiilor afectate. Liniile de credit și garanțiile ar putea să nu slăbească soldul bugetar în 2020, dar ar crea datorii contingente care s-ar putea transforma în cheltuieli efective fie în 2020, fie ulterior.

Măsurile fiscal-bugetare anunțate de guvernul României reprezintă între 1,5 și 2% din PIB (estimarea aparține Consiliului Fiscal) pentru anul în curs și includ în principal: fonduri suplimentare pentru sistemul de sănătate, șomaj tehnic de 75% din maxim salariul mediu brut pe țară, inclusiv acoperirea parțială a salariilor lucrătorilor independenți, amânarea plății taxelor pe durata stării de urgență și a altor 30 de zile după încheierea acesteia.

Alte măsuri vizează rambursarea mai rapidă a TVA, suspendarea executării silite la debitorii restanți, amânarea plății impozitului pe proprietate cu trei luni, cu menținerea bonificației de 10%. La acestease adaugă garanții de împrumut pentru IMM-uri de circa 15 miliarde de lei. Cum efectele pandemiei au fost severe pentru majoritatea economiilor europene, diferențele atât de importante prezentate mai sus în ceea ce privește amploarea pachetelor naționale de sprijin fiscal reflectă de fapt limitările existente în ceea ce privește spațiul fiscal disponibil pentru a acomoda programele de sprijin.

Având în vedere această situație, solidaritatea europeană reprezintă un sprijin important pentru statele membre cu economie mai puțin dezvoltată, de talie mai redusă sau aflate în dificultate din perspectiva echilibrelor macro și accesului la resurse financiare ce ar putea fi mobilizate independent.

- II. Măsuri de politică monetară

Programele fiscale au fost încă de la început susținute prin măsuri de politică monetară luate de băncile centrale, care au apelat (în majoritatea cazurilor) la o gamă largă de instrumente (atât clasice cât și neconvenționale): începând cu asigurarea lichidității piețelor și a numerarului în circulație, continuând cu reducerea ratelor dobânzilor de politică monetară și a ratelor rezervelor minime obligatorii, și ajungând, în unele cazuri, la o varietate operațiuni de cumpărare deactive financiare având ca scop menținerea lichidității pe piețele respective (ex. în cazul BNR) și/sau relaxarea în continuare a condițiilor monetare (ex. în situația BCE).

Răspunsurile băncilor centrale au fost la fel de impresionante ca cele ale guvernelor, instrumentul principal utilizat în cazul sistemelor bancare din economiile dezvoltate fiind noile programe de relaxare cantitativă (impactul acestora fiind unul global, nu doar la nivel național, datorită rolului pe care îl joacă în cadrul sistemului financiar internațional băncile centrale emitente de monedă de rezervă), precum și o gamă largă de noi facilități de credit. În cazul țărilor cu economie emergentă, ținândseama de particularitățile (și vulnerabilitățile) macroeconomice specifice, instrumentul cel mai utilizat a fost reducerea pe scară largă a ratei dobânzii.

Mai multe bănci centrale din economii emergente au inițiat, de asemenea, programe de cumpărare de obligațiuni, în cazul acestora uneori accentul fiind pus mai degrabă pe stabilizarea pieței (menținerea lichidității, calmarea volatilității prețurilor și randamentelor activelor), decât pe creșterea bilanțului și a masei monetare în sens larg. În plan monetar-financiar, BNR a luat o serie decizii reducerea graduală a ratei politicii monetare de la 2,5% până la 1,5% și reducerea ratei rezervelor minime obligatorii pentru pasivele eligibile denominate în valută. BNR a acționat pe întreaga perioadă a crizei în sensul asigurării necesarului de lichiditate al instituțiilor de credit prin operațiuni repo (preponderent pe baze bilaterale), media zilnică a stocului acestor operațiuni situându-se, de exemplu, la circa 1 mld. lei în luna iulie și 636 mil. lei în luna august. Totodată, banca centrală a realizat achiziții de titluri de stat în lei de pe piața secundară, al căror volum total (de la debutul crizei) a ajuns la aproape 5,3 mld lei la finele lunii august.

Suplimentar, guvernul a adoptat, după consultări cu banca centrală, măsuri de amânare a plății ratelor pentru gospodăriile și întreprinderile afectate de COVID-19 pe o perioadă de până la nouă luni.

- III. Măsuri macroprudențiale

Programele de sprijin fiscal și măsurile de politică monetară menite să susțină depășirea efectelor negative ale crizei actuale și reluarea creșterii economice sunt completate atât la nivel național cât și european prin măsuri cu caracter macroprudențial care au ca scop consolidarea capacității sistemului financiar de a rezista crizei și a susține economia printr-o îndeplinire adecvată a tuturor funcțiilor sale.

Experiența crizelor anterioare au arătat deopotrivă faptul că, mai devreme sau mai târziu, sistemul financiar este afectat de deteriorarea lichidității și solvabilității populației și companiilor nefinanciare (efecte aproape inevitabile, în pofida stimulilor fiscali și monetari, chiar dacă de o amploare mai redusă datorită acestora) precum și faptul că restabilirea normalității în economie și reluarea creșterii sunt foarte dificile în absența unei funcționări adecvate a acestuia.La nivel european, răspunsul macroprudențial este coordonat de Comitetul European pentru Risc Sistemic (CERS), în colaborare cu cele trei autorități europene de supraveghere și cu autoritățile macroprudențiale naționale.