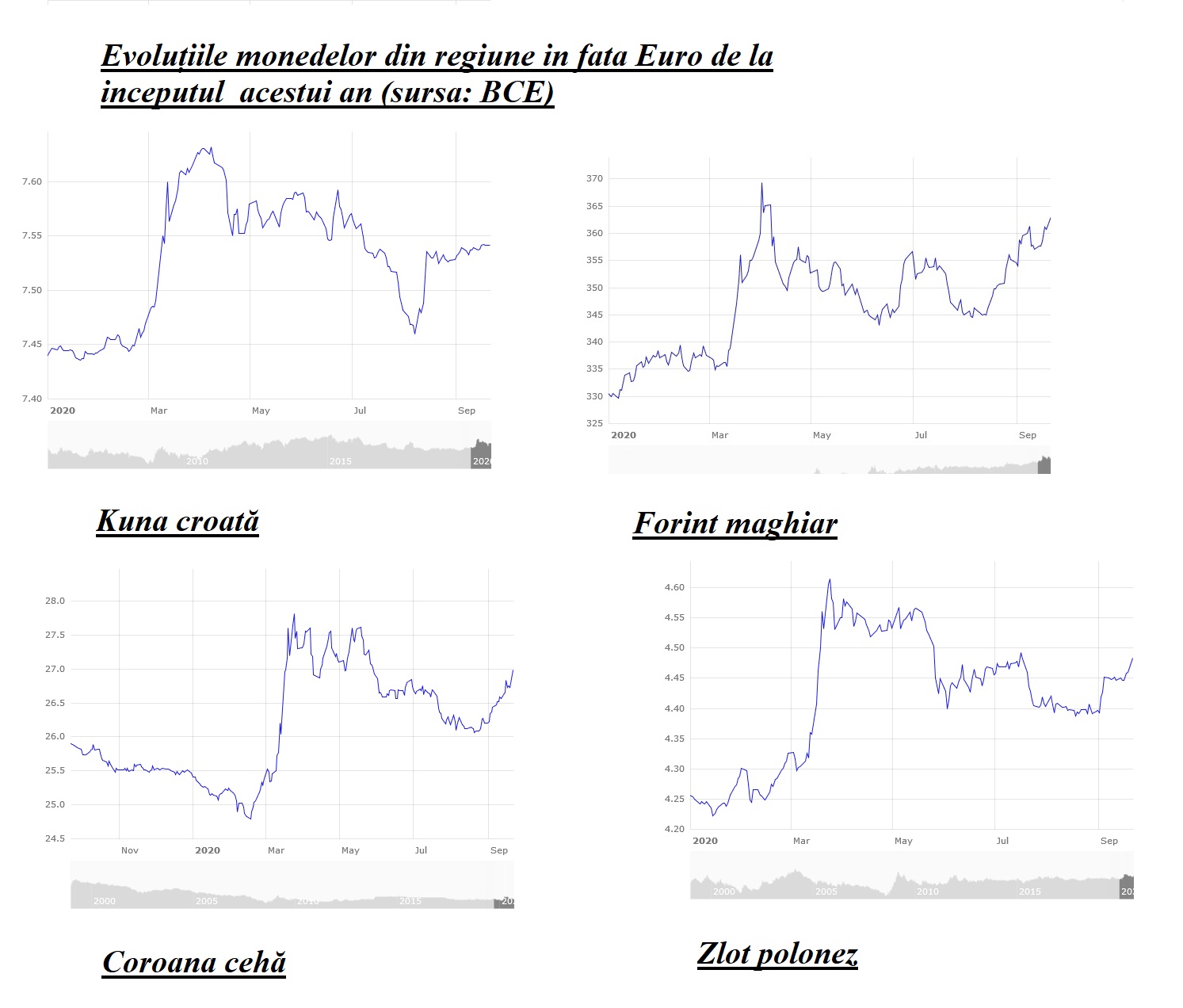

Marți, un euro s-a tranzacționat la o medie de 4,859 lei, potrivit calculului afișat la prânz de BNR. Față de 1 ianuarie, deprecierea leului în fața euro a fost de 1,67%. Aproape de noi, în Ungaria, forintul a căzut cu aproape 10% față de începutul anului. Coroana cehă a pierdut în fața euro circa 4,2% iar zlotul polonez 2,3%. Pare destul de evident că BNR apără nu atât o depreciere a leului (nu are cum să i se opună pe termen lung) cât mai ales o depreciere bruscă a monedei naționale. Întrebarea este dacă nu cumva Banca Centrală ar trebui să lase leul să se ducă spre nivelul său de echilibru. Și iată de ce nu ar fi ok așa ceva.

”Cei care consideră că deprecierea cursului este soluția pentru corecția macroeconomică se cuvine să introducă în judecată câteva considerente. O depreciere controlată poate ajuta, în timp ce una brutală poate destabiliza economia - inclusiv printr-o fugă de leu. Aici sunt de avut în vedere anticipări inflaționiste, efecte de bilanț pentru gospodării și firme, grad de euroizare, etc. În Polonia și Ungaria, în Cehia, problema cursului (deprecierii) nu este obsesivă. Ideea este că, în România, corecția cererii agregate, a dezechilibrului extern, nu se poate face numai prin depreciere. Este necesară o ajustare a deficitului bugetar, chiar dacă în mod gradual”, arată un recent Raport publicat de BNR, realizat de Grupul de trecere la euro din cadrul Băncii centrale și coordonat de acad. Daniel Dăianu..

Efectul de avuţie al cursului de schimb arată influența pe care o are cursul asupra consumului şi investiţiilor prin impactul său asupra avuţiei şi valorii nete. În cazul împrumuturilor în euro, aprecierea cursului de schimb determină o diminuare a valorii actualizate, evaluate în lei, a obligaţiei (principal şi dobânzi). În acest fel, are loc o creştere a avuţiei exprimate în lei şi, implicit, a posibilităţilor de a consuma şi investi.

Efectul de bilanţ reprezintă influenţa cursului de schimb asupra deviaţiei PIB (diferența dintre PIB real și cel potențial) generată de efectul modificării avuţiei şi valorii nete asupra disponibilităţii creditului bancar. În general, este dificil şi costisitor pentru o bancă să evalueze în mod direct, analitic, capacitatea viitoare de rambursare a creditului. Ca urmare, un factor important în decizia de acordare a creditului îl reprezintă indicatorul reprezentat de averea gospodăriilor şi valoarea netă actuală a firmelor, care reflectă capacitatea de garantare a creditului. Aprecierea leului creşte averea gospodăriei sau valoarea netă a firmei. În plus, diminuarea valorii actualizate în lei a împrumuturilor contractate în valută duce la creşterea capacităţii de rambursare a creditelor contractate. Aceste efecte reduc riscul de nerambursare şi creează posibilitatea contractării mai facile a creditelor. Ca urmare, creşte şi disponibilitatea băncilor de a acorda credite, ceea ce conduce la majorarea cheltuielilor destinate consumului sau investiţiilor.

”De notat că ajustarea prin curs depinde de ponderea bunurilor și serviciilor exportabile și care pot substitui importul (tradables) în PIB, de elasticitățile exportului și importului la mișcarea cursului (în logica condiției Marshall-Lerner) --cumulate trebuie să fie sensibil peste 1. Inserția în lanțurile de producție europene și valoarea adăugată produsă acasă sunt de asemenea de avut în vedere. Problematica structurală a utilizării banilor europeninu este tema acestui text. Dar merită să fie menționate aspecte ce ajută echilibrul și dezvoltarea durabilă. Banii europeni,dacă susțin reforme structurale și guvernanța mai bună a sectorului public, dezvoltarea de avantaje competitive, măresc PIB-ul potențial. Acesta este augmentat și de dezvoltarea infrastructurii de bază, a agriculturii (industriei agroalimentare), amenajarea teritoriului și protecția mediului. Sănătate publică și educație publică mult mai bine finanțate, cu infrastructură mai bună, ajută robustețea economiei, a societății”, mai arată raportul coordonat de prof. Dăianu.

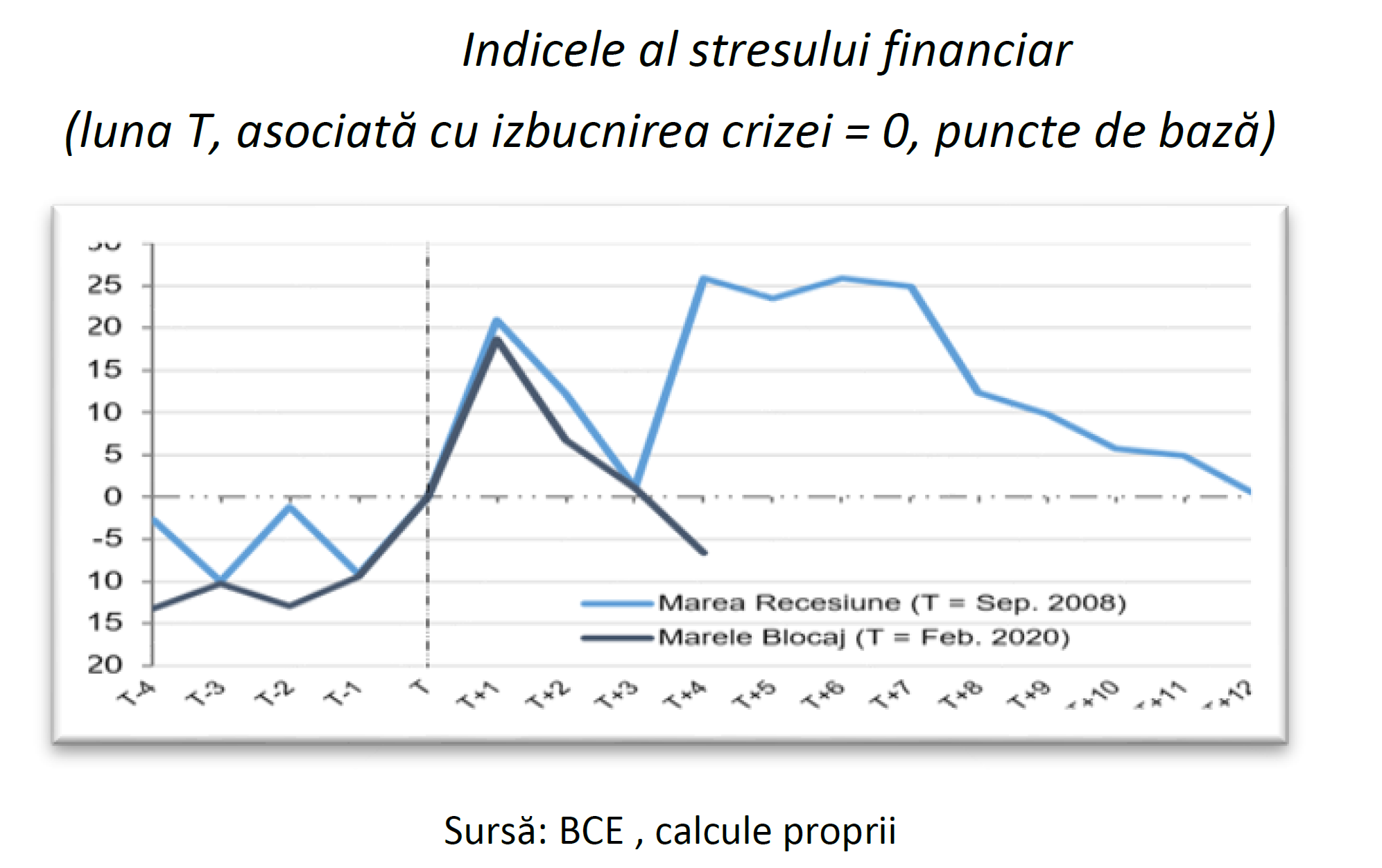

Izbucnirea crizei din 2008 a creat o situație caracterizată de stres financiar extrem de ridicat, ale cărei efecte s-au resimțit pe o perioadă îndelungată atât la nivel global cât și în cazul României.

Finanțarea deficitul bugetar prin accesarea piețelor a devenit imposibilă, cursul de schimb al monedei naționale a înregistrat o variație de aproape 20% într-o perioadă relativ scurtă, iar piețele bursiere s-au prăbușit. Acum, spre deosebire de 2008, recesiunea a fost cauzată de SARS-COV-2, un dușman invizibil, plasat în afara sferei de acțiune a piețelor financiare.

Desigur, deteriorarea bruscă a condițiilor financiare nu a putut fi evitată nici de această dată, însă situația s-a calmat mult mai repede (cel puțin pentru moment). Măsurile adoptate de băncile centrale și ceilalți actori decizionali (atât din străinătate cât și din plan intern), considerate de magnitudini istorice și, în plus, implementate într-un timp record, au jucat un rol cheie în calmarea piețelor, se mai spune în document.

Ce mai punctează Raportul:

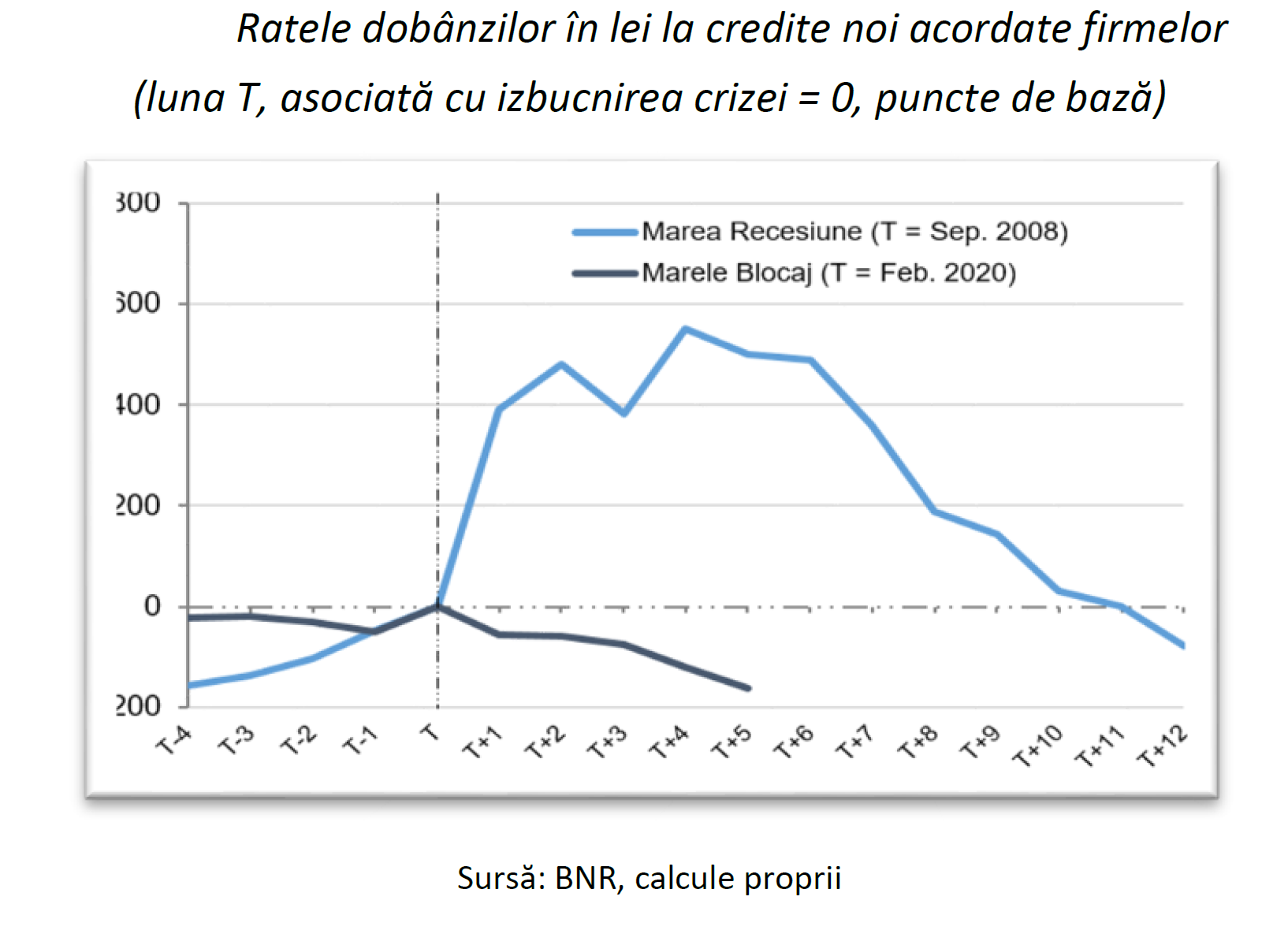

Reziliența sectorului bancar, ca urmare a eforturilor de consolidare din ultimii ani, a oferit un sprijin important. Diferența dintre morfologia celor două recesiuni este indicată și de faptul că, în câteva luni de la izbucnirea furtunii din 2008, ratele dobânzilor la împrumuturile noi în lei acordate companiilor au crescut cu 500-600 puncte de bază (în medie la 21%). În plus, a fost nevoie de aproximativ un an până când costurile de finanțare au revenit în apropierea nivelurilor înregistrate în perioada pre-criză. Măsurile adoptate de băncile centrale și ceilalți actori decizionali (atât din străinătate cât și din plan intern), considerate de magnitudini istorice și, în plus, implementate într-un timp record, au jucat un rol cheie în calmarea piețelor.

În condițiile Marelui Blocaj, comparativ cu nivelul observat în februarie 2020, aceleași rate ale dobânzilor au scăzut cu cca. 160 puncte de bază până la 4,5% în luna iulie.

Probabil că acest nivel nu este încă unul care să corespundă tuturor doleanțelor, însă fără îndoială, evoluția are efecte favorabile privind sprijinirea procesului de recuperare economică. În plus, ponderea finanțării în monedă locală a continuat să se reducă (-0,6 pp, de la 49,4% în 2020T1 la 48,8% în 2020T2).

În acest context, ponderea în PIB a datoriei publice denominate în valută a depășit pragul de 20% în intervalul analizat, ceea ce implică trecerea în regimul de senzitivitate relativ înaltă a situației finanțelor publice la riscul de curs de schimb.

Cursul de schimb față de euro a rămas cvasi-fix (±0,01 unități în jurul valorii de 4,835 lei/euro), fără consecințe în planul rezervelor valutare, care au sporit, de altfel, cu 0,9 mld. euro la 33,8 mld. euro în trimestrul al doilea. Pe acest fond, intervalul de fluctuație, calculat conform uzanței folosind o fereastră mobilă de doi ani, a rămas în limitele din trimestrul anterior (-3,8%/+0,9%).

Reducerea gradului de finanțare a deficitului de cont curent din resurse negeneratoare de datorie externă, pe fondul cvasi-stopării influxului de investiții străine directe sub formă de participații la capital, rămâne, însă, preocupantă, în lipsa unei perspective clare de consolidare bugetară durabilă concomitent cu valorificarea superioară a oportunităților date de fondurile europene alocate României.

- De ce România nu poate încă să intre în ERM2

BCE a anunțat că Bulgaria și Croația (leva și, respectiv, kuna) au fost admise în Mecanismul Cursurilor de Schimb (ERM2), care este ante-camera aderării la zona euro. În MCS2 se stă cel puțin doi ani și în cazul Bulgariei aranjamentul de “consiliu monetar” (currency board) poate fi menținut pe perioada acestui stagiu până la aderare efectivă. Bulgaria a făcut cererea de intrare în MCS2 în 2018, iar Croația în 2019.

De ce Bulgaria și Croația au făcut (au putut să facă) acest pas și de ce nu România? Răspunsul poate avea o formulare scurtă și una mai elaborată. Răspunsul scurt este oferit de indicatori cheie: balanțe externe și bugete publice pe un șir relevant de ani.

Astfel, din 2013, Bulgaria a avut surplusuri de cont curent mărimea fiind de 4% din PIB în 2019 (de la deficite de două cifre înainte de 2009). Croația a mers pe aceeași linie începând cu 2014 având surplus de cca 3% în 2019 (de la deficite de doua cifre înainte de 2009). Privind bugetul public, acesta a fost în Bulgaria cu surplus de cca 2% din PIB în 2019, în timp ce în Croația a fost în echilibru anul trecut. În 2019, deficitul bugetului public în România a fost de 4,3% din PIB (standarde ESA), iar deficitul de cont curent de cca 4,6% din PIB (drept însă că mult sub deficitele de doua cifre din 2007-2008, când economiile din Est fuseseră prinse în vria creditării cu intrări mari de capital extern). Deficitul primar și deficitul structural al bugetului public în România au fost între cele mai adânci din UE în 2019. În plus, există presiuni mari de cheltuieli permanente pe buget. Cu asemenea date orice discuție de intrare în MCS2 pentru România era un demers lipsit de credibilitate. De remarcat că toate economiile nou intrate în UE începând cu 2004 și care nu fac parte din zona euro au cifre mai bune decât România la indicatorii menționați. România stă bine la datoria publică (cca 35% în 2019, față de 20% în Bulgaria și peste 60/76 75% din PIB în Croația).