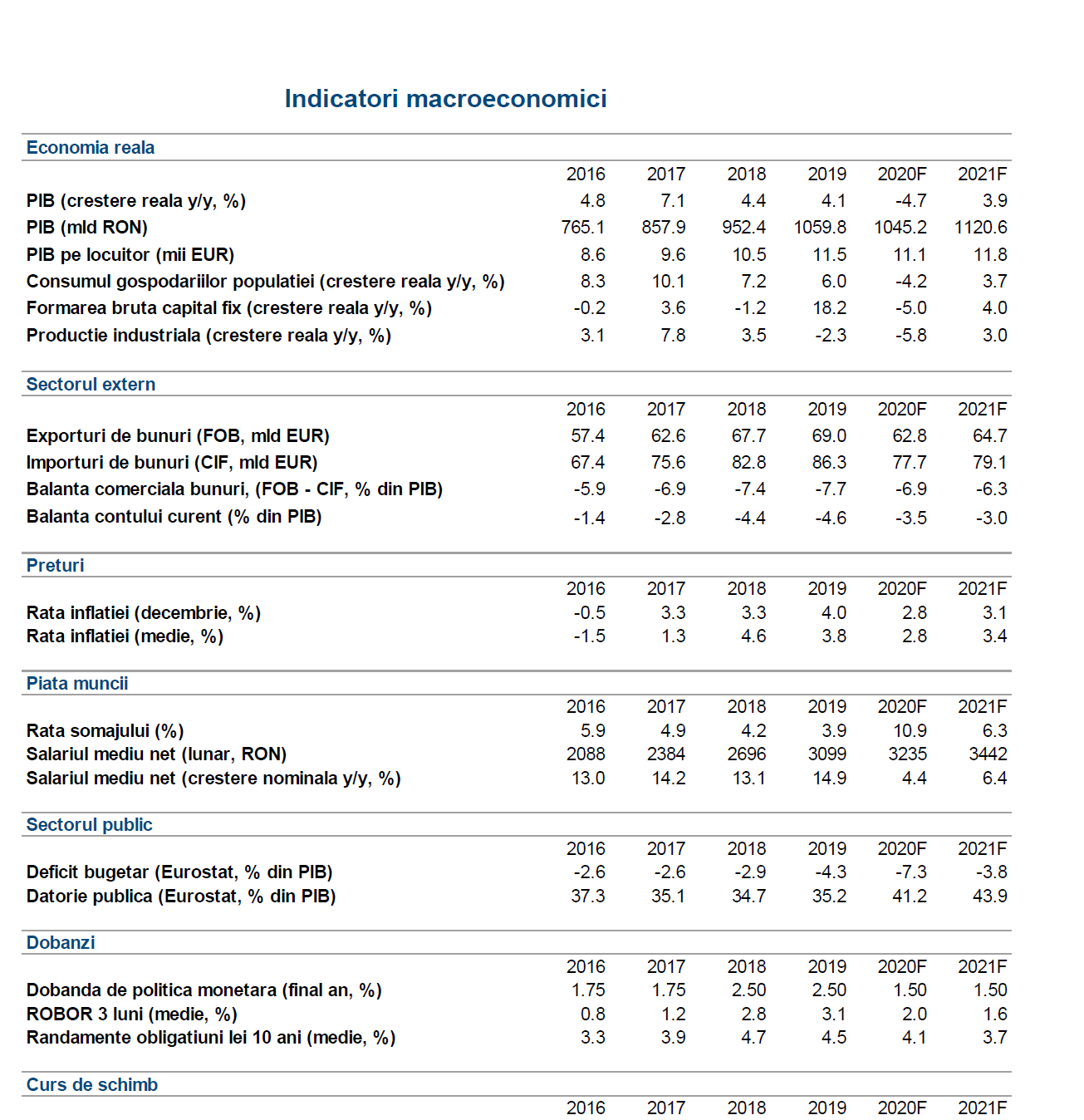

”Ne menţinem estimarea privind o contracţie economică de -4,7% în tot anul 2020, prognoză nemodificată de la începutul pandemiei. Perspectiva pentru anul 2021 este strâns legată de evoluţiile fiscale după alegerile parlamentare din decembrie și respectiv posibilele măsuri de ajustare a deficitului bugetar pentru a evita retrogradarea ratingului de țară în categoria nerecomandată investițiilor”, a spus joi într-o conferință de presă online economistul șef al BCR, Cipian Dascălu. Banca a revizuit în creștere prognoza de creștere economică pentru anii 2022-2024 cu 1,2-1,4 puncte procentuale la 3,7%, 4,7% și respectiv 5,3% pentru a ține cont de intrări mai mari de fonduri europene în cadrul planului de redresare al UE, a mai anunțat Dascălu.

Potrivit unui indice dezvoltat de BCR care urmăreşte evoluțiile din economie la nivel zilnic, activitatea economică s-a situat la 68% din media unei luni normale pre-COVID 19 în septembrie, o ușoară îmbunătățire față de 63% în august. Apogeul crizei a fost atins în aprilie, când economia a funcționat la doar 27% din capacitate, apoi și-a revit brusc în următoarele trei luni, pe fondul relaxării graduale a restricțiilor de distanțare socială și de liberă circulație, ajungând la un nivel de 60% în iulie. Chiar dacă evoluția cererii gospodăriilor populației indică o inversare a tendinței de contracție, este posibil ca redresarea completă pe partea de ofertă de bunuri și servicii să dureze ceva mai mult timp.

Indicele include șase indicatori: condițiile de pe piața forței de muncă (derivate din contractele de muncă suspendate şi încetate pe care le-am actualizat cu datele de cautare de ajutor de șomaj de pe Google Trends), indicele activității economice din Germania (calculat ca o medie între consumul de electricitate și numărul de kilometri parcurs de camioanele transportatoare de mărfuri), consumul de electricitate, poluarea aerului, indicele volumelor tranzacțiilor cu carduri BCR și indicii de mobilitate comunicaţi de Google pentru locurile de muncă.

Ne menţinem estimarea privind o contracţie economică de -4,7% în tot anul 2020, prognoză nemodificată de la începutul pandemiei. Perspectiva pentru anul 2021 este strâns legată de evoluţiile fiscale după alegerile parlamentare din decembrie și respectiv posibilele măsuri de ajustare a deficitului bugetar pentru a evita retrogradarea ratingului de țară în categoria nerecomandată investițiilor. Am revizuit în creștere prognoza noastră de creștere economică pentru anii 2022-2024 cu 1,2-1,4 puncte procentuale la 3,7%, 4,7% și respectiv 5,3% pentru a ține cont de intrări mai mari de fonduri europene în cadrul planului de redresare al UE.

Cifrele pentru al doilea trimestru au arătat că pe partea cererii, consumul gospodăriilor populației s-a contractat semnificativ (-13,3% an/an), ceea ce a redus PIB real cu -8,1% puncte procentuale. Pe partea de ofertă, doar sectorul construcțiilor și cel al tehnologiei informaţiei și comunicațiilor au susţinut dinamica economică în T2 2020. România are şansa evitării recesiunii tehnice, definită ca două trimestre consecutive cu scădere economică.

Pe baza indicatorilor de încredere, modelul nostru de prognoză sugerează un avans trimestrial al PIB de o singură cifră în T3 2020, după a contracție de -12,3% faţă de trimestrul anterior în T2 2020. În acelaşi timp sunt riscuri ca redresarea să fie mai lentă decât cea anticipată anterior de noi. Indicatorul de sentiment economic s-a îmbunătățit cu 15,6 puncte procentuale în T3 faţă de trimestrul anterior, după o contracție de -32,7 puncte procentuale în T2.

Încrederea în economia României este pe un trend de revenire, dar cu un ritm de creștere ceva mai modest

Revenirea sectorului manufacturier este lentă comparativ cu țările vecine. În România, activitatea industrială și-a revenit într-un ritm lent comparativ cu țările vecine din cauza rolului său periferic în lanțurile valorice europene, puterii reduse de negociere a exportatorilor români și a problemelor de competitivitate caracteristice sectoarelor cu intensitate ridicată a forței de muncă.

Perspectiva pentru industria prelucrătoare nu este deloc pozitivă, din moment ce comenzile noi din industrie și-au încetitnit ritmul de creștere în luna iulie, iar indicatorul de încredere în industrie a scăzut în septembrie față de luna precedentă, după ce îmbunătățirea treptată a componentei de comenzi a fost contrabalansată de creșterea stocurilor și de diminuarea așteptărilor legate de nivelul producției viitoare. În plus, managerii din sectorul manufacturier au raportat că capacitatea de producție a atins în trimestul al treilea cel mai redus nivel de când a fost lansat sondajul realizat de către Comisia Europeană

Consumatorii sunt mai puțin afectați de criza COVID-19

După revenirea lunară puternică în perioada mai-iulie, vânzările cu amănuntul au suferit o contracție de -1,6%. în august față luna anterioară. Prin urmare, rata anuală de creștere a vânzărilor cu amănuntul s-a redus la 2,3% an/an în august comparativ cu 4.5% în iulie. În ciuda unui avans anual modest, vânzările cu amânuntul și-au revenit într-un ritm accelerat comparativ cu industria prelucrătoare, ceea ce sugerează că șocul de natura cererii s-a estompat mai rapid decât cel de ofertă.

Ce măsuri ar putea lua BNR

Rata anuală a inflației a fost de 2,7% în luna august, ușor sub mediana estimării analiștilor intervievaţi de Bloomberg și Reuters de 2,8%. Estimăm că rata inflaţiei va rămâne în intervalul țintit BNR de 2,5% ±1 punct procentual pe un orizont de opt trimestre. Balanță riscurile la adresa traiectoriei prognozate este orientată în direcția unei inflații mai reduse, din moment ce redresarea economică ar putea fi mai lentă decât cea anticipată de noi, din cauza constrângerilor fiscale, ceea ce ar putea duce la o persistență a deficitului de cerere.

Chiar și înainte de criza Covid-19, deficitul bugetar și cel de cont curent al României erau cele mai mari din regiune. Prin urmare, ajustarea deficitelor gemene ar putea să dureze, ceea ce va pune presiune pe cursul de schimb EUR/RON pe un orizont de trei ani. Astfel, luând în considerare ponderea relativ mare a cursului de schimb în funcția de reacție a BNR, considerăm că potențiale reduceri ale ratei de dobândă de politică monetară sunt puțin probabile.

Managementul lichidității va rămâne principalul instrument operațional al BNR, din moment ce există o preferință clară în favoarea flexibilității de a reacționa la potențialele deprecieri ale cursului de schimb. Prin urmare, ne așteptăm ca BNR să relaxeze politica monetară prin reducerea ratelor rezervelor minime obligatorii aplicabile pasivelor în lei, urmate de un management și mai relaxat al lichidității din piață și poate prin îngustarea asimetrică a coridorului format de ratele dobânzilor facilităților permanente în jurul ratei dobânzii de politică monetară. Sincronizarea și amplitutinea relaxării politicii monetare va fi cel mai probabil strâns legată de ritmul și mărimea viitoarelor măsuri de consolidare fiscală.

Principalii indicatori ai pieței forței de muncă sunt pe o tendinţă de revenire

Am revizuit în creştere prognoza noastră privind creșterea salariului mediu net pe economie la +6,5% pentru tot anul 2020, de la 4,4% estimată anterior. Câştigul salarial și-au accelerat creșterea la +8,1% an/an în iulie, după ce au fost puternic afectat pe parcursul perioadei de urgență. Astfel, ritmul anual de creștere a câştigului salarial ar însemna să se înjumătățească în 2020-21 vs 2016-19, din moment ce majoritatea creșterilor salariale din sectorul public au fost implementate deja potrivit legii salarizării unitare. În același timp, companiile private au început să-și ajusteze costurile în concordanță cu realitatea actuală, însă cu o anumită întârziere, ceea ce va duce la temperarea ratele de creștere a câştigurilor salariale și la majorarea ratei șomajului.

Rata șomajului s-a redus ușor la 5,3% în august, de la 5,4% în iulie, fiind influențată de creșterea populației active și de reducerea numărului de șomeri. Rata șomajului s-a situat la 4% în decembrie anul trecut. Vedem o creștere a ratei șomajului în următoarele trimestre, ca urmare a transformărilor în mediul de afaceri privat cuplate cu o serie de politici fiscale prudente care ar putea fi implementare gradual de guvern anul viitor.

Prognoza BCR anunțată joi: