Viitoarea traiectorie a leului depinde de evoluția pandemiei, evoluțiile politice și necesitatea unui plan credibil de consolidare fiscală (și a modului în care acesta va fi aplicat). Presupunem că BNR va continua să monitorizeze îndeaproape piața (prin controale de lichiditate sau intervenții directe), ținând astfel sub control volatilitatea, arată un raport al BRD recent publicat.

”Ne așteptăm ca BNR să rămână confortabilă cu o slăbire treptată a leului (în jurul a 2-3% pe an), limitând astfel impactul asupra inflației și menținând sub control serviciul datoriei în valută. Acest lucru ar duce leul spre un interval cuprins între 4,9-5,0 lei pentru un euro, cu o medie de 4,93 și o valoare la sfârșit de an de 4,97 lei/euro. Estimarea are la bază 3 ipoteze: 1) consolidare fiscală după alegeri, bazată în special pe îmbunătățirea colectării dar și având în vedere că majorarea cu 40% a pensiilor nu va avea loc, (2) menținerea ratingului suveran al României, (3) o redresare graduală a activității economice”, mai spune raportul citat.

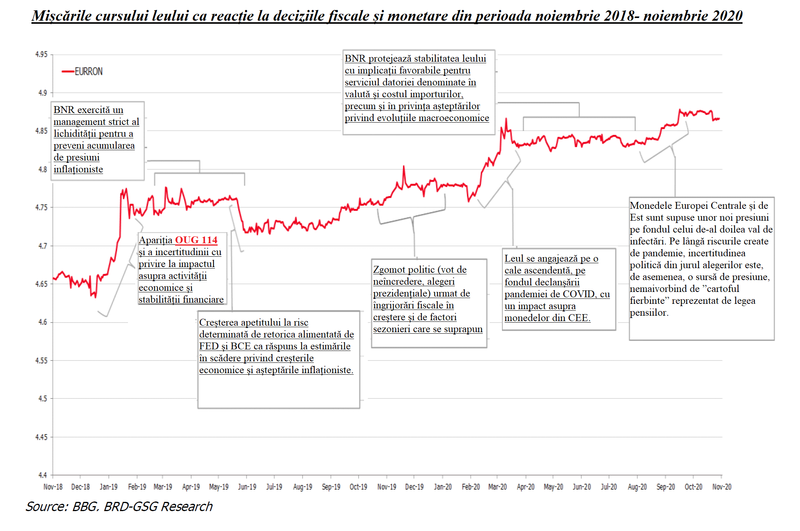

Vezi mai jos un infografic privind reacțiile leului la deciziile fiscale și monetare (click pe imagine pentru a o mări):

”Calmul verii a fost zdruncinat de sosirea toamnei și, odată cu aceasta, a celui de-al doilea val al pandemiei Covid19, atât la nivel global cât și în regiunea noastră. Acest al doilea val a creat dificultăți ritmului în care economiile lumii își reveneau, din cauza restricțiilor re-impuse într-o serie de țări. În acest mediu al riscurilor în creștere și al incertitudinii, investitorii au devenit tot mai neliniștiți, stârnind volatilitate în piețe. Monedele Europei Centrale și de Est au intrat sub presiune și au marcat o tendință de depreciere. La începutul lunii noiembrie, monedele din Europa Centrală și de Est au mai recuperat din pierderi pe fondul știrilor privind evoluția vaccinurilor și al rezultatului alegerilor din SUA. Comparativ cu monedele vecine, leul a continuat să fie foarte stabil, BNR monitorizând îndeaproape cursul de schimb prin intermediul instrumentelor de care dispune”, arată datele BRD din raportul citat.

BCR: ajustarea deficitelor ar putea dura, ceea ce va pune presiune pe cursul de schimb EUR/RON pe un orizont de trei ani

Chiar și înainte de criza Covid-19, deficitul bugetar și cel de cont curent al României erau cele mai mari din regiune. Prin urmare, ajustarea deficitelor gemene ar putea să dureze, ceea ce va pune presiune pe cursul de schimb EUR/RON pe un orizont de trei ani. Astfel, luând în considerare ponderea relativ mare a cursuluide schimb în funcția de reacție a BNR, considerăm că potențiale reduceri ale ratei de dobândă de politică monetară sunt puțin probabile.

Managementul lichidității va rămâne principalul instrument operațional al BNR,din moment ce există o preferință clară în favoarea flexibilității de a reacționa la potențialele deprecieri ale cursului de schimb. Ne așteptăm ca BNR să relaxeze politica monetară prin reducerea ratelor rezervelor minime obligatorii aplicabile pasivelor în lei, urmate de un management și mai relaxat al lichidității din piață și poate prin îngustarea asimetrică a coridorului format de ratele dobânzilor facilităților permanente în jurul ratei dobânzii de politică monetară. Sincronizarea și amplitutinea relaxării politicii monetare va fi cel mai probabil strâns legată de ritmul și mărimea viitoarelor măsuri de consolidare fiscală, arată un raport al BCR.

Banca Transilvania: Atragem atenția cu privire la factorii de risc la adresa evoluției economiei

La nivelul pieței valutare noile prognoze pentru cursul mediu anual EUR/RON indică perspectiva continuării tendinței de apreciere graduală, la 4.84 în 2020, 4.91 în 2021, respectiv 4.95 în 2022. Atragem atenția cu privire la factorii de risc la adresa evoluției dimensiunii financiare a economiei interne pe termen scurt și mediu: fluctuația percepției de risc pe piețele financiare internaționale; incertitudinea asociată crizei sanitare; mix-ul de politici economice pe plan intern, îndeosebi incertitudinile privind deciziile de politică fiscal-bugetară și de venituri după alegerile legislative pe plan intern; provocările interne din perspectivele mezzo și microeconomică; tensiunile geopolitice regionale și mondiale.