Economia stă mai bine decât înainte de recesiune, dar pe termen scurt riscurile sunt mari și am putea vedea o încetinire a creșterii activității economice. Poate chiar un trimestru sau două cu scădere față de trimestrul anterior, a spus miercuri Ionuț Dumitru, economistul șef al Raiffeisen Bank, la Forumul Bancar Român organizat de Finmedia.

Imagine de la conferinta FinMediaFoto: Hotnews

În opinia sa, inflația ar putea ajunge anul acesta la 17%, iar anul viitor să rămână la un nivel de două cifre.

Ce a mai spus miercuri Ionuț Dumitru:

- Sectorul care suferă cel mai mult este industria prelucrătoare, care are un decalaj de recuperat față de dinainte de pandemie. Industria auto este cel care a tras cel mai mult în jos

În trimestrul al doilea din 2022 PIB real a crescut cu 1,8% faţă de T1 2022 şi cu 5,1% faţă de T2 2021. Avansul anual al PIB real a depăşit cu foarte mult aşteptările noastre (3,7%) şi pe cele ale celorlalţi analişti economici (2,7% în sondajul Bloomberg).

- Avansul PIB real din al doilea trimestru a fost susţinut de creşterea consumului populaţiei, a investiţiilor şi a exporturilor. Industria şi serviciile au fost principalele sectoare de activitate care au susţinut creşterea PIB din T2.

- Consumul populaţiei a continuat să crească în T2 2022 (+2,2% faţă de T1 2022) având o contribuţie pozitivă la dinamica trimestrială a PIB real din această perioadă. În T2 2022 s-a înregistrat o creştere atât a achiziţiilor de bunuri, cât şi a consumului de servicii.

- Numărul salariaţilor din economie continuă să crească, iar rata şomajului se menţine la un nivel scăzut.

- Câştigurile salariale nominale nete (salarii de bază şi stimulente) s-au majorat rapid în sectorul privat (+15,0% în aug. 2022 faţă de aug. 2021), dar au înregistrat o creştere moderată în sectorul public (+5,1% în aug. 2022 faţă de aug. 2021). La nivelul economiei, câştigurile salariale scad însă în termeni reali.

- Investițiile din economie s-au plasat pe un trend de creștere în prima jumătate a anului după ce scăzuseră în a doua jumătate a anului 2021. Avansul investiţiilor din T2 2022 (+1,8% faţă de T1 ) a fost susţinut în principal de creşterea investiţiilor în lucrări de construcţii (rezidenţiale şi nerezidenţiale).

- Blocajele din lanţurile globale de producţie şi distribuţie au afectat negativ industria şi exporturile româneşti pe parcursul ultimilor doi ani, impactul negativ fiind mai sever comparativ cu evoluţiile înregistrate în ţările din regiune.

- Producţia sectorului prelucrător şi exporturile de bunuri au înregistrat o îmbunătăţire în perioada oct. 2021 – ian. 2022, însă au scăzut din nou ulterior.

- Exporturile de mijloace de transport şi părţi componente pentru mijloacele de transport sunt importante pentru România (22,3% din exporturile totale de bunuri în anul 2019 premergător declanşării pandemiei) şi sunt afectate puternic de blocajele existente în lanţurile globale de producţie şi distribuţie.

- În T3 avansul ar fi trebuit să încetinească pentru majoritatea componentelor PIB, însă PIB real fără agricultură ar fi trebui să rămână pe un trend ascendent.

- Totuşi, producţia vegetală a înregistrat o scădere foarte amplă în acest an, determinând probabil o contracție a PIB real în T3 faţă de T2.

- Ne aşteptăm ca activitatea economică să fie una modestă în T4 2022 şi T1 2023 (nu excludem să se materializeze o contracţie a PIB real fără agricultură).

- Am revizuit în jos prognoza noastră de creştere economică pentru 2023, la 2,3% de la 3,0%.

- Deficitul public a înregistrat un nivel redus în prima jumătate a anului (4,8% din PIB). Nivelul redus a fost susţinut de creşterea rapidă a veniturilor publice pe fondul creşterilor ample ale preţurilor la energie (impozite suplimentare, redevenţe, dividende), în timp ce decontările către furnizorii de electricitate şi gaze naturale au fost extrem de mici.

- Deficitul public a crescut în trimestrul III (6,2% din PIB), fiind accelerate plăţile către furnizorii de energie şi suplimentate ajutoarele sociale oferite populaţiei dar s-a lărgit în trimestrul al treilea

- Veniturile publice s-au plasat pe un trend ascendent susţinut în 2022 pe fondul continuării creşterii economice şi a creşterii rapide a preţurilor şi salariilor.

- Totodată, creşterea preţurilor produselor energetice a generat venituri suplimentare importante pentru stat în acest an.

- Creşterea cheltuielilor publice din acest an a fost limitată de creşterea modestă a salariilor şi pensiilor din sectorul public. Presiunile de creştere a cheltuielilor publice s-au intensificat în trimestrul III, statul începând să deconteze subvenţiile la energie şi să acorde transferuri sociale către persoanele cu venituri mici.

- România are a doua cea mai scăzută pondere în PIB a veniturilor fiscale din UE (după Irlanda care are un regim fiscal special). Suntem de asemenea țara cu cea mai mare pondere a cheltuielilor cu salariile din sectorul public şi cu transferurile sociale în veniturile fiscale.

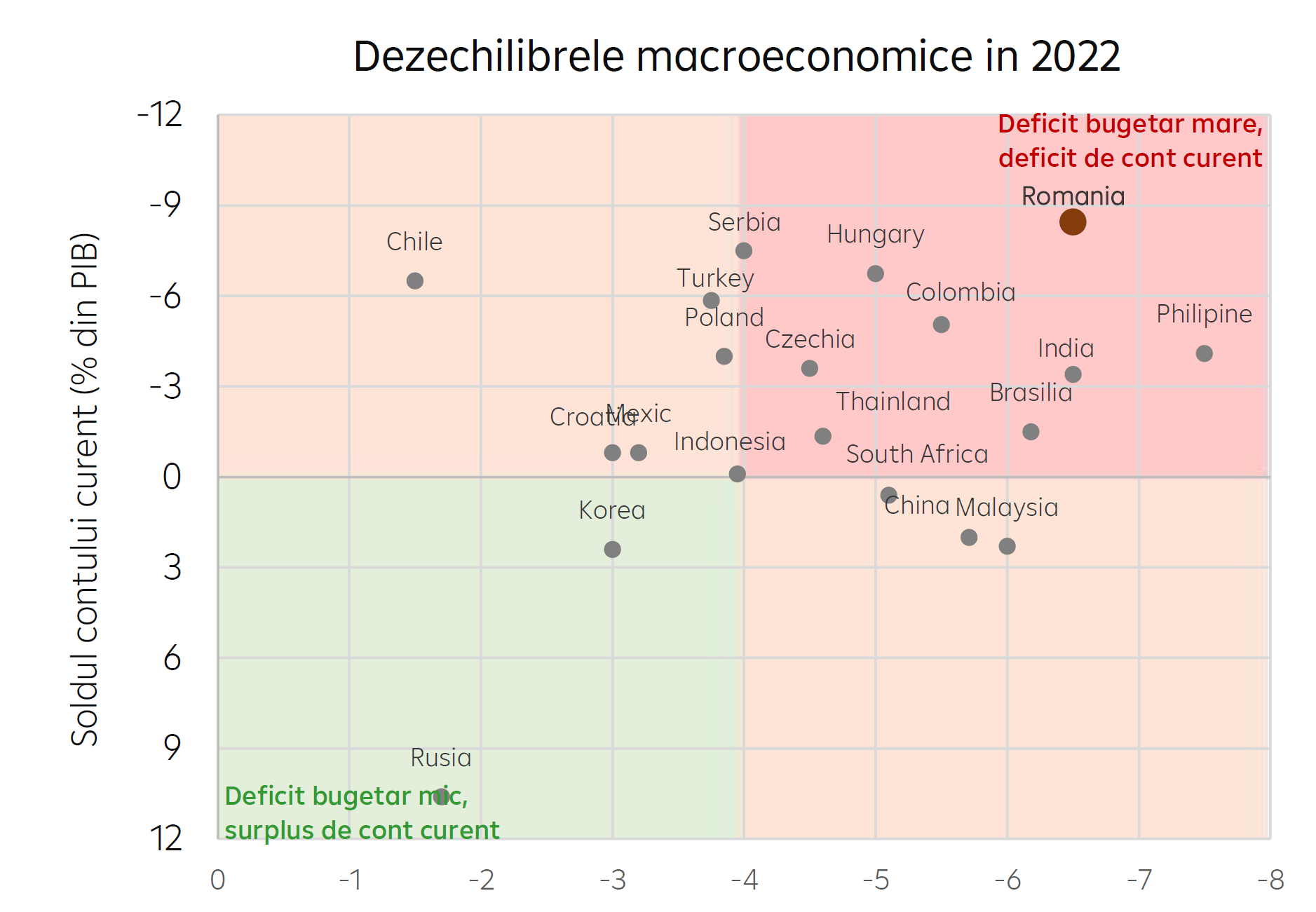

România înregistrează cele mai mari dezechilibre externe din regiune.

- Ţările din CEE au înregistrat o creştere a deficitelor de cont curent începând cu anul 2021 ca urmare a blocajelor existente în lanţurile globale de producţie şi a creşterii alerte a preţurilor materiilor prime.

- România înregistrează un deficit persistent foarte mare la nivelul comerţului exterior cu bunuri şi servicii. De semenea, deficitul de cont curent al României este ridicat din perspectivă regională.

- Deficitele publice ridicate materializate începând cu anul 2020 au fost finanţate în mare măsură prin emisiuni de Eurobonduri, ceea ce a determinat o creştere a datoriei publice externe.

- Peste 50% din datoria publică brută a României este finanţată de investitori nerezidenţi, iar cea mai mare parte a datoriei externe este în valută

- Deficitul bugetului public şi deficitul contului curent din România din 2022 sunt printre cele mai mari preconizate a se înregistra în Economiile Emergente.