An de an, Statistica publică o lucrare denumită „Condițiile de viață ale populației din România”. Ediția din acest an arată cât de mult a crescut numărul familiilor care se descurcă mult mai greu cu banii decât în urmă cu un an.

INS dă cifrele în procente din totalul familiilor, dar pentru a vedea câte sunt ca număr, trebuie mai întâi să afli numărul lor total și apoi să faci niște calcule matematice simple.

Ideea e că dacă le-ar apărea o urgență financiară (îmbolnăvire, deces) care ar presupune alocarea a peste 2000 de euro, peste 90% dintre români ar trebui să facă un împrumut pentru a o putea acoperi.

Situația nu diferă prea mult între persoanele fizice și micii antreprenori. „Știu cum este să trebuiască să jonglezi cu creditorii pentru a ți se permite să mai întârzii o lună cu plățile pentru că nici tu la rândul tău nu ți-ai încasat banii. Știu cum este să stai cu 1200 de lei în cont în timp ce aștept să intre banii facturați clienților. Și știu cum este să te consumi nopțile de întrebarea de unde dai salarii dacă nu ți-au intrat banii. Mai știu și cum este să fii nevoit să împrumuți bani de la rude sau prieteni pentru reparațiile urgente la mașină pentru că ai de făcut drumuri la clienți pe care nu-ți poți permite să-i pierzi! ”, spune Andrei Popescu, antreprenor.

În plus, mai adaugă el, deschid zilnic cu teamă cutia poștală, pentru că mi s-a mai întâmplat ca Fiscul să-i recalculeze unele datorii deja plătite, dar până să le demonstrez asta, mă pot trezi cu conturile blocate.

Pentru multe familii de români, a te lupta cu banii (cu lipsa lor mai exact) este o sursă de jenă, iar a păstra tăcerea pe această temă este singura formă de a păstra aparențele.

Așa că nu se discută despre greutățile financiare, nici măcar cu cei mai apropiați prieteni – până când realizezi că ceea ce ți se întâmplă ție se întâmplă și altor milioane de români. Or, Statistica asta încearcă să ne spună în lucrarea publicată vineri.

Economiștii și analiștii economici vin la televizor și ne explică cum e cu șomajul, cu inegalitatea salarială sau averea netă a românilor, dar aproape nimeni nu surprinde ceea ce se întâmpla în familiile care fac eforturi de la lună la lună, de la un salariu la altul pentru a supraviețui. De asemenea, se cheltuie milioane de euro pentru educație financiară , dar la finalul zilei, oamenii rar își schimbă comportamentul prociclic.

Când le cresc veniturile, își măresc și cheltuielile (pentru nevoi care aproape mereu apar) iar când o duc mai prost încearcă să economisească, dar nu prea mai au din ce.

Studiile arată că, atunci când oamenii primesc niște bani — un bonus, o moștenire, ș.a.— e mai probabil să cheltuiască acei bani decât să-i economisească.

Mulți dintre conaționalii noștri trăiesc într-o stare mai mult sau mai puțin continuă de pericol financiar, arată datele din lucrarea INS. Poți să-i spui fragilitate financiară, insecuritate financiară, dificultăți financiare, dar tot pericol financiar se cheamă.

„Dacă există vreo veste bună, este că o mulțime de lucruri, în special bunurile de folosință îndelungată precum televizoarele și computerele, s-au ieftinit constant. Dar asistența medicală s-a scumpit îngrozitor. Viața în sine e mult mai scumpă – uneori mai mult decât putem noi plăti, spune Marian Bălăceanu, angajat în comerț.

Iar urgențele apar întotdeauna; sunt parte din viața noastră. În presă apar tot felul de experți care sugerează să economisim cel puțin 10-15% din venit. Dar motivul principal pentru care mulți dintre noi nu pot economisi este că mereu apare o gaură de acoperit. Ba ți se strică ceva la chiuvetă, ba nu merge condiționatul, ba unul din noi sau animăluțul de casă se îmbolnăvește și trebuie tratat- toate astea apar recurent, mai arată Marian.

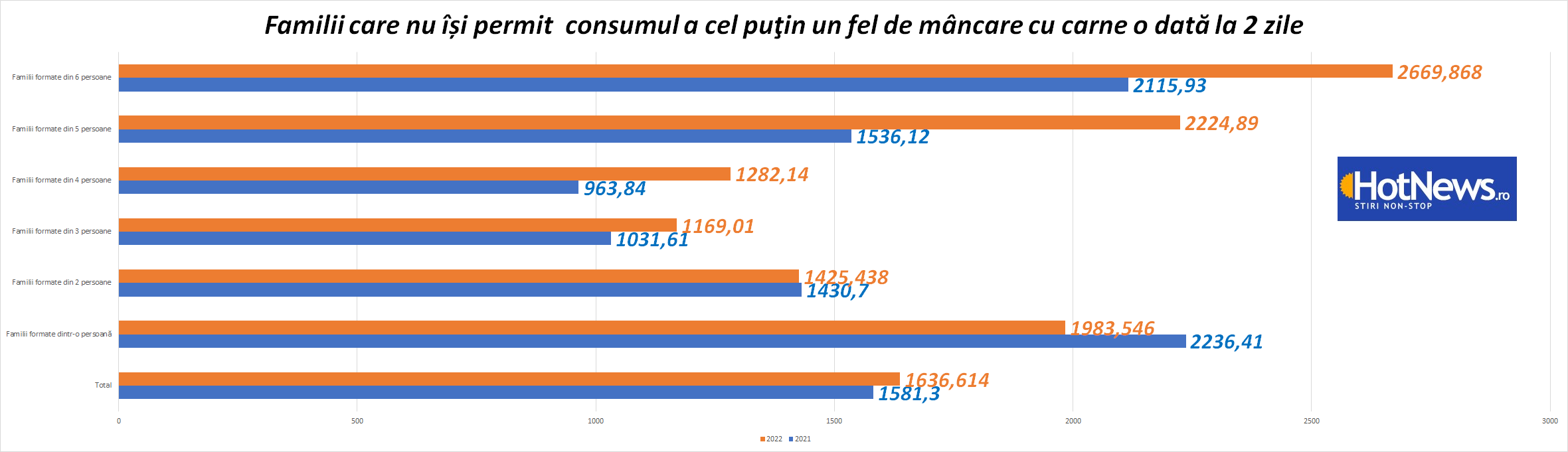

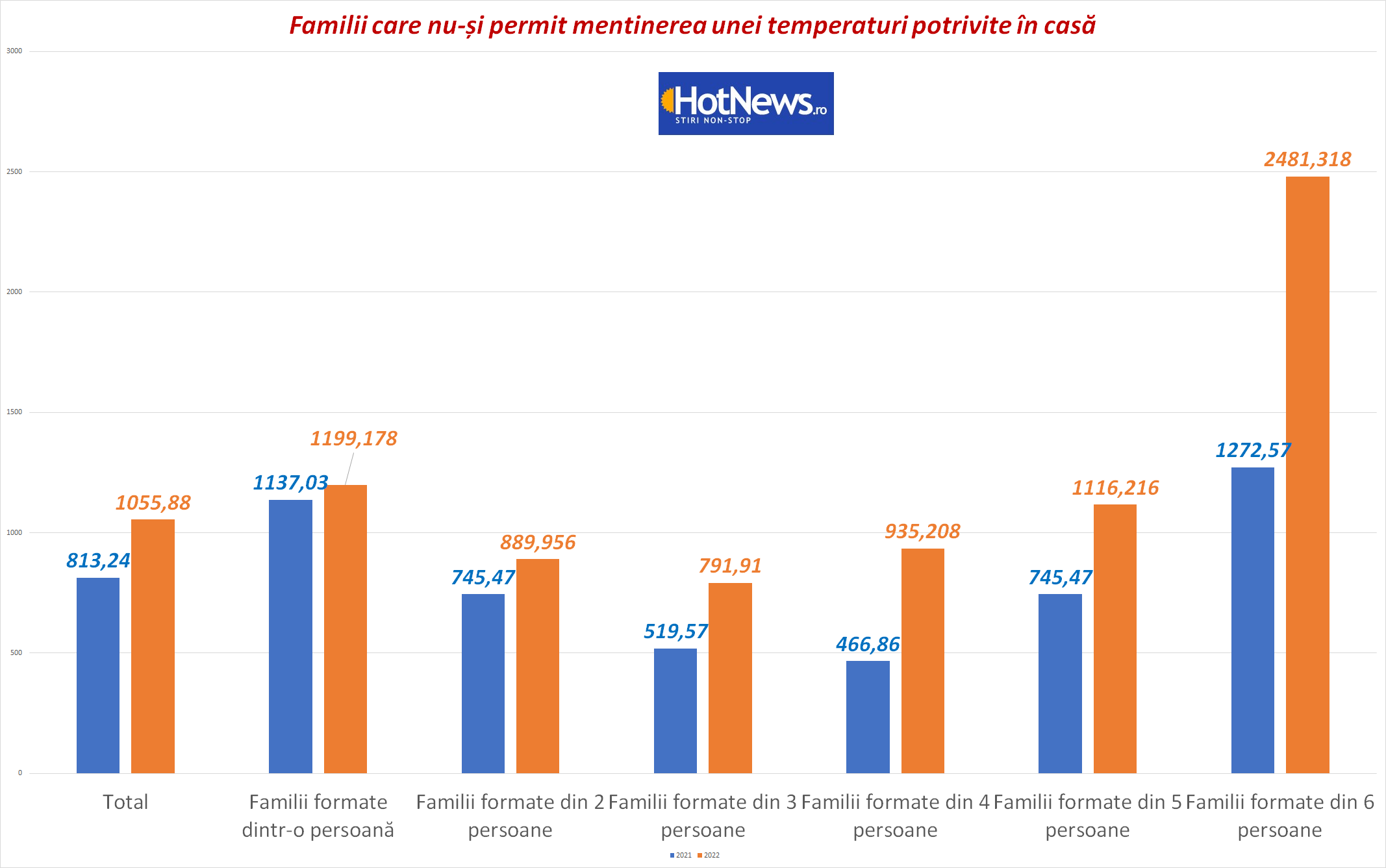

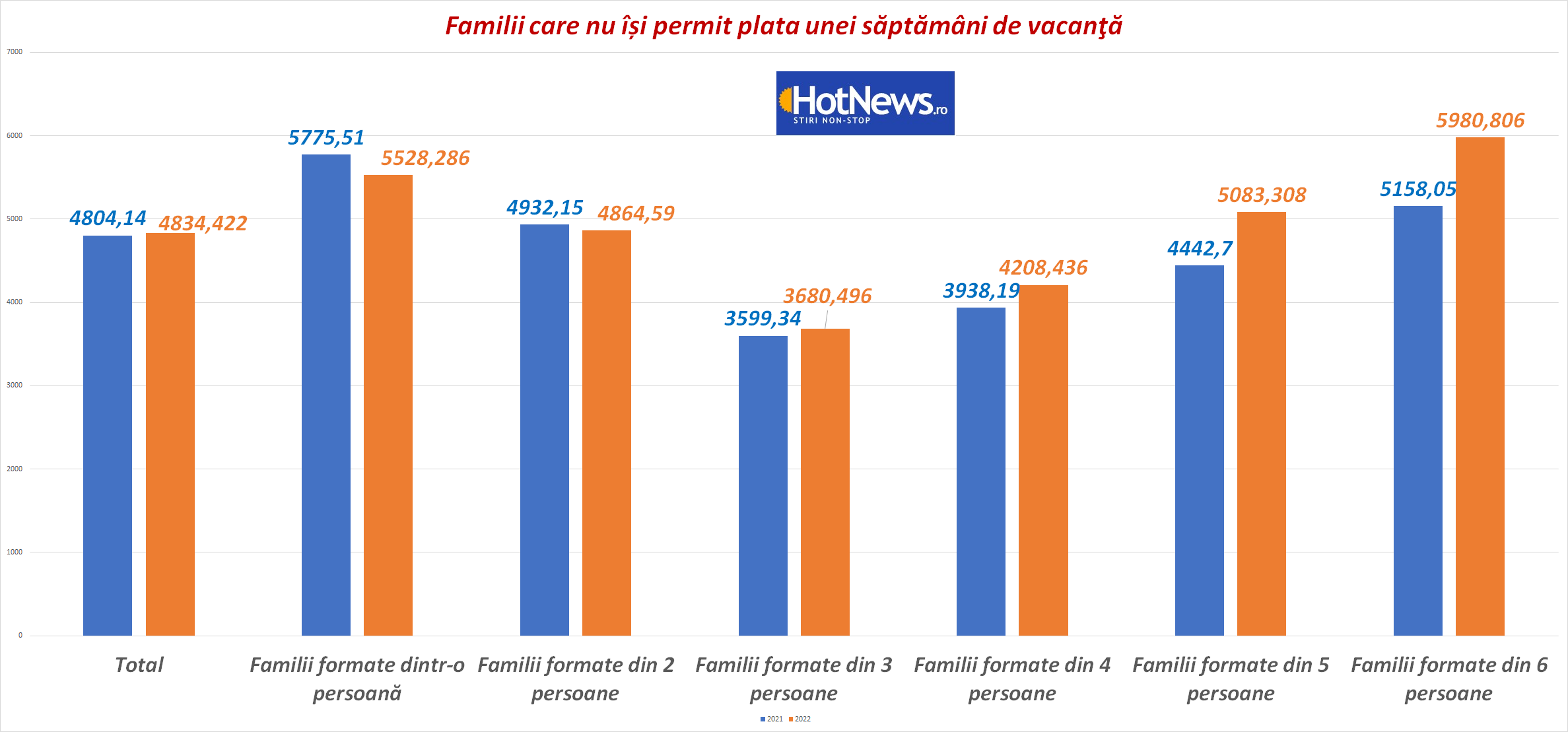

Datele oferite de Statistică:

- În România avem circa 7.5 milioane de familii (gospodării). Jumătate au capul familiei fără un loc de muncă.

- Circa 20% din familii au avut restanțe la plata facturilor, „situație cauzată, în principal, de situaţia financiară nesatisfăcătoare”, potrivit INS.

- Dintre plăţile pentru care s-au înregistrat restanţe în cursul anului 2022, cele mai frecvente cazuri au fost cele cu energia electrică (75,0%) şi cele cu întreţinerea locuinţei (68,1%). Restanțe cu plata chiriei au înregistrat 14,6% dintre locuințe.

- Fenomenul restanţelor în 2022 este mai răspândit în cazul gospodăriilor cu copii dependenți (20,7%), al gospodăriilor formate dintr-un părinte singur cu cel puțin un copil minor în întreținere (24,8%) şi al gospodăriilor formate din doi adulţi cu 3 sau mai mulţi copii minori în întreținere (33,3%): Ponderea familiilor formate din doi adulţi cu 3 sau mai mulţi copii minori în întreținere și care au restanțe la plată a crescut cu aproape 10% față de anul 2021.

- Peste un sfert dintre familii (26,9%) au afirmat că au suportat cu mare dificultate sau cu dificultate cheltuielile curente, iar dacă se iau în considerare şi familiile care au declarat că suportă cu oarecare dificultate cheltuielile curente (46,2%), se observă că aproape trei sferturi din totalul gospodăriilor întâmpină astfel de dificultăți.

- Trei sferturi dintre persoanele de 16 ani și peste nu au participat la niciun eveniment cultural (cinema, spectacole live, obiective culturale sau spectacole sportive live).

- Deși opțiunile de citit s-au diversificat, în ultimele 12 luni, doar una din trei (4644 mii persoane) persoane de 16 ani și peste au declarat că au citit cărți. Cititul este o activitate care permite dobândirea de cunoștințe și dezvoltarea de abilități lingvistice, stimulează gândirea, creativitatea și totodată este o modalitate excelentă de a petrece timpul liber. Tehnologia a avut un impact semnificativ asupra activității de citit, ducând la dezvoltarea cărților electronice, a celor audio și a platformelor de lectură online. Aplicațiile și platformele de citit permit un acces rapid la o varietate mare de cărți și materiale în format digital. Tehnologia a schimbat modul în care citim, oferind mai multe opțiuni și flexibilitate, dar și menținând valoarea activității de citit în sine.

Lucrarea INS poate fi citită aici

Sursă foto: Vlad Ispas | Dreamstime.com