Nea Ion a luat un credit marunt, de vreo 5000 de euro. Nevoi personale, cum ar veni. Nevoile astea s-au concretizat intr-un drum in Italia, in cautare de lucru. Nu a mai venit de 3 ani, iar banca ii trimite scrisori si ii suna rudele la telefon, doar-doar...

Tanti Ileana. Credit 8.000 de euro, pe cand lucra in confectii, iar sectorul chiar mergea. Intre timp a picat iar tanti Ileana nu mai are de unde sa plateasca ratele.

Vasilica e si el student si lucreaza in timpul liber. A vazut o linie de credit dedicata studentilor si a aplicat. Cu 6000 de euro si-a luat o masina din Germania, dar acum nu mai are venituri, ca l-au dat afara.

- Bancile isi fac liste cu debitori si ii suna. Pe unii, degeaba

|

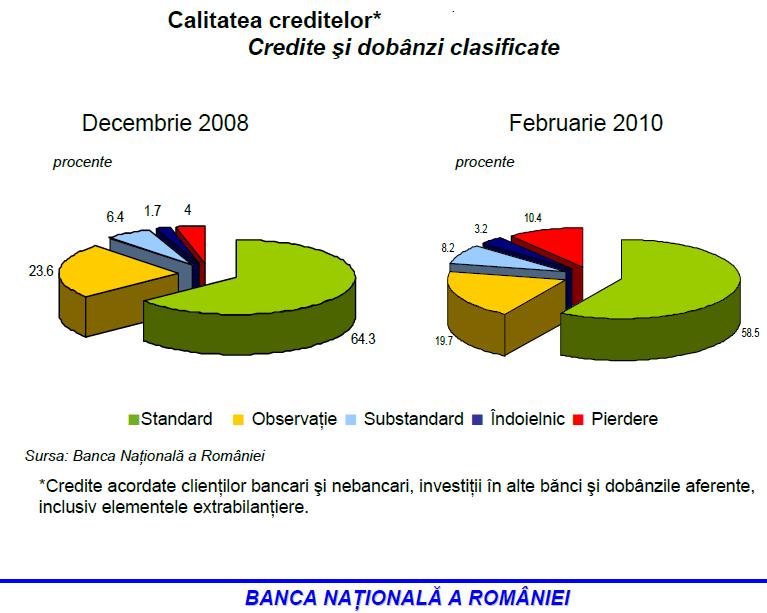

| calitatea creditelor (2) Foto: HotNews.ro |

|

Indiferent ca e Craciun sau Paste, ofiterii bancari isi fac liste peste liste, noteaza in dreptul fiecarui debitor suma de recuperat, stadiul in care se afla colectarea si noteaza sansele ca banca sa isi recupereze banii. Treaba pare amuzanta, cand vezi liste cu datorii la banca de 15 lei de pilda, insa adunate, toate restantele dau sume de ordinul miliardelor de lei noi. Asta inseamna pentru banci provizoane care s-ar putea transforma in pierderi. Pierderile nu convin nimanui si, de regula, se sparg in capul alora mici.

- Clientii cer pasuiri sau aplicarea metodelor americano-canadiene

Dupa consultarea a vreo 10 asemenea liste cu debitori mici de la care se incearca recuperarea banilor, am constatat doua lucruri. Numarul celor care devin agresivi in raport cu bancile, creste. In multe cazuri sunt semnalate note in genul. “Recalcitranta. Propune sa o executam silit daca nu ne convine”. Sau “Nu raspunde la telefon decat cu mare greutate. Zice ca nu va plati pana cand nu ii reducem dobanzile”. Altii sunt mai smecheri. Vin la banca cu un plan propriu de esalonare a platilor, dupa care a doua sau a treia zi pleaca din tara.

Avand listele (in care figureaza si numerele de telefon) mi-am permis sa sun la cativa debitori, din interes pur jurnalistic. “Dom`ne, nu e luna sa nu ma sune sa nu ma

|

| angajamente de plata Foto: HotNews.ro |

|

Maria. Are vreo 3000 de lei luati imprumut. Culmea e ca Maria lucreaza tot in sectorul financiar. Adica lucra, ca si-a inchis firma. Intermedia credite, pe cand economia duduia. Acum duduie ea de nervi, iar economia sta sa crape. “Le-am spus ca nu sunt o tampita si stiu ce se intampla in cazul in care clientul e in imposibilitatea obiectiva de a-si plati ratele. Sora mea e in America. Acolo i-au suspendat pe un an de zile ratele.

- Bancherii au si ei dreptate. Daca ti-ai asumat un credit, plateste-ti datoria

Pur si simplu au sunat-o si au intrebat-o daca se descurca, ca ea are un mortgage (ipoteca- n.m. Dan Popa). Sora-mea le-a spus ca se descurca, dar greu. Banca a intrebat-o politicoasa daca ar aranja-o mai bine fara sa achite ratele, dar din anul urmator ii urca dobanda cu 1%. Adica n-o sa plateasca 4% ci 5%, cum ar veni. Normal ca a fost de acord. Ca daca ii raman mai multi bani, consuma si ajuta economia. Si daca economiei ii merge bine, si bancii ii va merge bine. Numai la noi sunt de o lacomie fara seaman. Le-am spus si fetelor alora de ma suna sa inceteze ca stiu si eu cum s-au dat unele credite, ca doar cu ei am lucrat. Vad ca in ultima luna nu m-au mai sunat”, mai spune Maria.

|

| Calitatea creditelor Foto: HotNews.ro |

|

- Creditele pierdute sunt scumpe si afecteaza profiturile bancare

De cum a inceput ploaia, banca a venit sa isi ia umbrela inapoi. Vlad nu are de unde plati, asa ca si-a schimbat numarul de telefon si nu mai vrea sa auda de banci. Spune ca o sa isi vanda niste teren si o sa plateasca datoria, dar mai asteapta putin ca acum l-ar vinde in pierdere. De cealalta parte, bancherii au si ei dreptatea lor. Daca ai fost idiot si ti-ai facut credit, plateste-l. Nimeni nu ti-a bagat banii cu forta in buzunar, asa ca ai bunul simt si onoarea de a-ti asuma datoriile. Ai semnat contractul, respecta-l asa cum si banca si-a respectat partea si ti-a dat bani atunci cand ai avut nevoie.

Pana la urma, adevarul e de ambele parti, cu o singura mentiune. Poate ca la nivelul comunicarii, bancile pot face mai mult. E clar ca au o imagine proasta si daca mai toarna gaz pe foc sunandu-si revendicativ clientii, nu rezolva mare lucru. Solutii sunt destule si la indemana ambelor parti.