O monedă mai apreciată poate tempera inflaţia importată generată de intrările de capital, dar nu temperează presiunile inflaţioniste din surse interne, a declarat Guvernatorul BNR la Brasov, cu ocazia decernarii titlului de Dictor Honoris Causa din partea Universitatii Transilvania. Isarescu a admis ca o apreciere in exces poate fi asociata cu viitoare probleme de natură bilanţieră. "Masurile macroprudentiale pot avea efecte perverse", a admis Isarescu.

"Câştigurile pe termen lung în planul stabilităţii, datorate măsurilor macroprudenţiale, atrag noi intrări de capital. Asta face ca toleranţa pentru apreciere (mai puţine intervenţii) observată în ultimul timp sa se poata inversa, ceea ce ar putea conduce la un potenţial auto-neutralizator al structurii măsurilor de management al pieţei valutare (intervenţiile se înmulţesc – inversând tendinţa actuală –, pe măsură ce intră noi capitaluri)", a explicat Isarescu. In opinia sa, atât aprecierea abruptă, cât şi importul inflaţiei generează costuri. "Nicio economie emergentă nu îşi permite să neglijeze costul erodarii competitivităţii şi cel al creşterii inflaţiei. Provocarea constă în evaluarea corectă a acestora şi concentrarea atenţiei asupra indicatorului cu costurile asociate cele mai mari", a mai precizat guvernatorul BNR.

- Investiţiile de portofoliu au un efect de 7 ori mai mare asupra aprecierii decât investiţiile străine directe

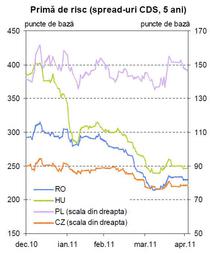

Investitiile de portofoliu sunt investitii în actiuni ale societatilor cotate pe piata de capital, în fonduri de investitii si în obligatiuni guvernamentale cu rate fixe ale câstigurilor, pentru cei mai putin familiarizati cu aceste notiuni. Tendinţa regională este de apreciere a monedelor naţionale, în concordanţă cu evoluţia primelor de risc.

cds

Foto: BNR.

Permiterea aprecierii monedei pentru a tempera inflaţia importată poate atrage mai multe investiţii de portofoliu. Acestea au un efect de 7 ori mai mare asupra aprecierii decât investiţiile străine directe. "Mai multe investiţii de portofoliu duc la creşterea preţurilor activelor, iar influxurile de capital sunt puternic asociate cu creşterea creditului de către băncile interne -această asociere nu se vede încă în economiile emergente, dar experienţa din perioada 2005-2008 este relevanta", mai crede Isarescu.

- Creşterea cu 1 punct procentual a raportului dintre investitiile directe sau credite bancare şi PIB generează o apreciere de 1% a ratei reale de schimb efective

"S-ar putea ca tolerarea unei aprecieri care să ajute inflaţia să nu fie posibilă din perspectiva riscurilor generate la nivelul bilanţurilor sectorului privat. Creşterea cu 1 punct procentual a raportului dintre investiţii de portofoliu şi PIB este asociată unei aprecieri de 7,8% a ratei de schimb reale efective, iar creşterea cu 1 punct procentual a raportului dintre investitiile directe sau credite bancare şi PIB generează o apreciere de 1% a aceleiasi rate reale de schimb efective", a precizat bancherul central.

In ianuarie-martie, leul s-a apreciat fata de euro cu 3,1% in termeni nominali si cu 5,3% in termeni reali, conform BNR, comparativ cu o depreciere de 0,7% in termeni nominali si o apreciere de 1,0% in termeni reali in ultimul trimestru din 2010, releva BNR. Aprecierea leului a fost sensibil mai mare in raport cu dolarul - 9,1% in termeni nominali si 11,4% in termeni reali, in conditiile in care dolarul a scazut semnificativ fata de euro pe pietele internationale.

De asemenea, volatilitatea cursului de schimb a sporit, atingand in luna martie maximul ultimelor opt luni, desi valoarea ei a continuat sa fie mai mica decat in cazul majoritatii monedelor din regiune.