"Astazi, in Romania, exista 800.000 de familii care nu isi mai pot plati ratele la banca. Prin aceasta lege reusesc sa fac ca aceste familii sa nu devina cazuri sociale", spunea acum mai bine de un an initiatorul Legii darii in plata, liberalul Daniel Zamfir. La un an de zile de la intrarea in vigoare a legii, mai exact pana in data de 2 mai 2017, numarul notificarilor este de 7.328, potrivit unui raspuns primit de la BNR ca urmare a solicitarii HotNews. Notificarile au fost adresate catre 25 de banci, iar 4.986 notificari din totalul celor 7.328 au fost contestate in instanta. Ar mai fi de retinut ca din totalul notificarilor, doar 2449 au restante de 3 luni, iar 2.400 dintre cei care au notificat sunt cu plata ratelor la zi sau cu restanta de sub 10 zile.

- Care este situatia la zi?

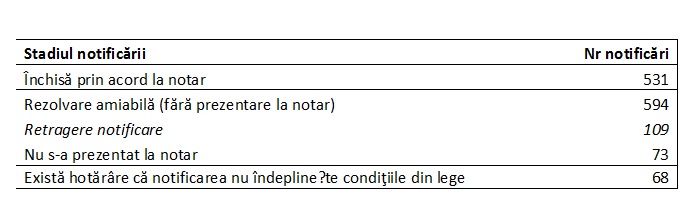

In functie de stadiul in care se afla notificarea situatia se prezinta astfel:

De retinut:

- Un client a depus notificari la 3 banci, iar 30 de clienti au depus notificari la 2 institutii de credit

- 753 debitori au depus notificare pentru mai multe credite la aceeasi entitate

- Un debitor : notificare pentru 8 credite

- Sapte debitori : notificare pentru 6 credite

In functie de serviciul datoriei situatia este urmatoarea:

- In 2449 situatii serviciul datoriei este mai mic sau egal de 90 zile

- din care in 1702 serviciul datoriei este mai mic sau egal de 30 zile

- din care in 1322 serviciul datoriei este mai mic sau egal de 10 zile

- din care in 1067 serviciul datoriei este 0 zile (client la zi cu plata ratelor)

In functie de moneda creditului situatia este urmatoarea:

- RON - 547 notificari;

- EUR - 3675 notificari;

- CHF - 3030 notificari;

In functie de anul de acordare situatia este urmatoarea:

- Inainte de 2007: 300 notificari;

- In 2007: 1989 notificari;

- In 2008: 3571 notificari;

- Dupa 2008: 1468 notificari.

- De unde s-a pornit?

"Ideea legii DIP a plecat de la o discutie cu un prieten. Acesta mi-a spus ca secretara lui si-a pierdut casa intrucat si-a luat credit cu buletinul si nu si-a mai putut plati ratele, fiind executata silit. Nu am crezut initial, mai ales ca nu scria in contractul de credit ca daca nu plateste poate ramane fara casa. Am crezut ca e imposibil asa ceva si i-am cerut contractul sa vad..Era prin 2013. Am cerut contractul, am constatat ca omul avea dreptate. Era un credit de nevoi personale unde nu scria absolut nicaieri ca se garanta cu casa. L-am contactat pe dl. profesor Piperea stiind ca el este intr-o lupta de ani de zile cu clauzele abuzive...Dl Piperea a redactat textul de lege si l-am pus pur si simplu in dezbatere publica. Cred ca a fost unul dintre cele mai dezbatute proiecte de la Revolutie incoace. Numai in Parlament a fost discutat de vreo 12 ori in comisiile de specialitate. Initial am discutat proiectul in PNL. PNL a decis sa sustinem proiectul, dupa care timp de trei luni de zile am discutat cu parlamentari din toate partidele politice. Pentru ca am fost convins ca proiectul nu are culoare politica. Ca legea nu e nici de dreapta nici de stanga. O lege dreapta nu are culoare politica", declara deputatul PNL Daniel Zamfir, initiatorul legiiintr-un interviu acordat HotNews.ro.

Cu doar cateva zile inainte de intrarea in vigoare a prevederilor legii darii in plata, avocatul Gheorghe Piperea, spunea ca legea este facuta in mod voit in asa fel incat sa-I ajute pe debitorii bancilor ajunsi in incetare de plati."Va reamintesc ca legea este facuta in mod voit in asa fel incat sa nu fie nevoie de avocati pentru aplicarea sa si nici de norme metodologice, formulare de cereri si actiuni, proceduri notariale speciale, tarife sau onorarii minimale etc. La dezbatere va voi pune la dispozitie modele de notificari si cereri, tipuri de calculatii si estimari de costuri ale notificarii sau ale autentificarii contractului de dare in plata si, respectiv, ale actiunii pentru obtinerea unei hotarari care sa tina loc de act autentic, toate elaborate de echipa mea.

De asemenea, vom pregati un set de intrebari frecvente si raspunsuri, precum si alte materiale pe care le consider utile demersului, in asa fel incat sa nu fiti nevoiti sa apelati la avocati decat in cazuri cu totul exceptionale", a scris Piperea pe pagina sa de Facebook, citat fiind de Cotidianul.ro

Dupa ce legea a aparut, ea a fost atacata la Curtea Constitutionala, care s-a si pronuntat: Legea e constitutionala doar in conditiile impreviziunii.

Altfel spus, Curtea a decis ca Legea privind darea in plata nu poate deroga de la Codul Civil, intelegand ca ea se poate aplica in cazuri exceptionale, in care au intervenit circumstante neprevazute. Simpla scadere a valorii bunului imobiliar nu poate fi un motiv pentru darea in plata. Curtea Constitutionala a stabilit ca aceste cazuri trebuie judecate individual, iar instanta va decide daca in fiecare caz au fost circumstante exceptionale.

BNR a sustinut in toate interventiile publice ca Legea privind darea in plata ar trebui sa diferentieze intre cei care nu mai pot sa plateasca (cazuri sociale) si cei care nu mai vor sa plateasca. Amendamentele depuse de BNR au vizat clarificarea acestei diferentieri, iar decizia Curtii Constitutionale vine sa adauge la aceasta distinctie. Pentru banci, pierderile vor fi esalonate pe mai multi ani, iar cata vreme deciziile vor fi individuale, cele doua legi in ansamblul lor nu pot fi considerate evenimente cauzatoare de pierderi la momentul aprobarii acestora, in intelesul regulamentelor europene privind provizioanele", se arata in Raportul privind stabilitatea al BNR.

De-a lungul procesului legislativ, BNR a sustinut aplicarea unor criterii cum ar fi gradul de indatorare, insa fara succes.

- Reamintim ca in varianta initiala a legii, clientii bancilor puteau returna creditorului oricate case si terenuri, ceea ce ar fi condus la riscuri uriase pentru sectorul bancar

"Daca debitorii nu mai dau banii inapoi din credite, din ce le dam deponentilor economiile? Daca un deponent vine sa-si retraga depozitul, eu, banca, pot sa ii dau o cada sau o fereastra?Am analizat creditele primilor 50 de debitori. Vorbim despre dezvoltatori imobiliari care au cumparat scari intregi de bloc cu apartamente, in ideea ca le vor vinde la preturi mai mari si i-a prins criza cu ele nevandute. Acum pun imobilele in bratele bancii, pentru ca au creditul deja restant. 24 din cele 50 de credite au devenit neperformante", declara intr-un interviu acordat in Bursa Nicolae Cinteza.

Intre timp, a fost impus un plafon de 250.000 de euro la valoarea creditului care poate fi dat in plata si a fost eliminat programul Prima Casa din lege. Acestea, dar mai ales decizia Curtii Constitutionale au condus la diminuarea riscurilor in sectorul bancar. "Curtea Constitutionala a stabilit ca Legea darii in plata si Legea conversiei nu vor afecta activitatea bancara, astfel ca acestea reprezinta riscuri mai mici pentru stabilitatea financiara. Sunt, in continuare, riscuri, dar sunt in scadere fata de 2015", explica Liviu Voinea la prezentarea Raportului privind Stabilitatea al BNR.

"Este o lege facuta mai putin pentru indivizi si mai mult pentru anumite persoane. Am fost si eu de acord cu parerea exprimata referitor la aplicarea in timp a acestei legi. Cred si eu ca anumite dispozitii din aceasta lege sunt infestate de veninul neconstitutionalitatii mai exact de veninul retroactivitatii", a spus decanul Facultatii de Drept, Flavius Baias, cu privire la legea darii in plata. Baias a deschis astfel o dezbatere pe marginea efectelor acestei legi la 5 luni de la intrarea ei in vigoare, ocazie cu care a prezentat si un studiu.

Intregul studiu poate fi citit aici.

- Context

Legea darii in plata a intrat in vigoare pe 13 mai. O asemenea lege era necesara, dar trebuia redactata intr-o maniera profesionista, cu criterii clare care sa elimine speculatorii din ecuatie si pe cei care aveau 5 imobile luate pe credit (din care 4 erau date in chirie). Daca era bine scrisa, probabil ca nici comentariile acide la adresa ei nu erau atat de consistente si, cu siguranta, nici Curtea Constitutionala nu ar fi desfigurat-o.