Daca am aplicat OUG 3/2018 si am majorat salariilile brute cu cel putin 20% , prin retinerea unui CASS redus fata de cota standard, salariatii IT primesc un net egal cu cel din decembrie. (caz luna IANUARIE, ca act reparatoriu realizat si vizat de ordonanta. Pana aici, totul e in regula. Numai ca, orice bonus, premiu, alte venituri salariale sau chiar majorari ale salariului brut, in cuantum de max 7.06% din salariul lunii ianuarie 2018 (care se acorda ulterior in 2018) este “absorbit” in totalitate de contributii sociale. Cu alte cuvinte orice efort al angajatorului de a plati salariatului un venit suplimentar este in zadar. Suma se “risipeste” pe contributii platite bugetului.

Chiar in ipoteza in care majorarile de salarii sau premiile sunt in cuantum de 10..15% in plus fata de salariul majorat cf OUG 3(cel din ianuarie), ponderea cea mai mare din aceste suplimentari ajung la contributii sociale, nu la salariul net.

Acea formula din OUG3/2018 sa fie anulata si anume :

CASSreținută = venit brut2018 - CASdatorată în 2018 - salariu netdecembrie2017 fiind eronata total !!

Sa analizam in detaliu, luand chiar exemplul din Ordonanta :

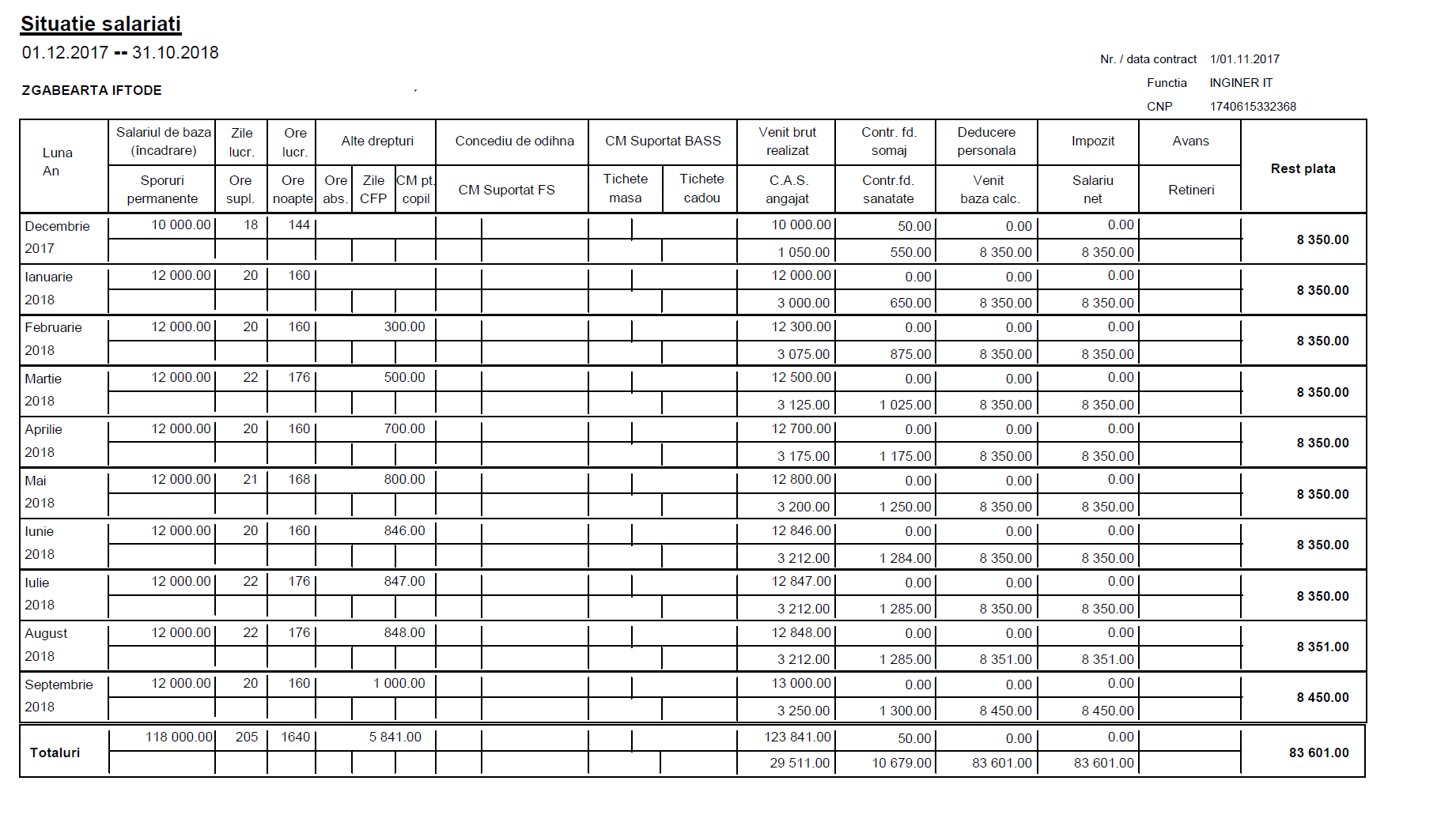

Salariul brut DEC 2017 : 10.000 lei - net 8.350 lei

Salariu brut IAN 2018 : 12.000 lei ( cu 20% marit ) rezulta un net de 8.350 lei deoarece s-a acordat o deducere din CASS in suma de 550 lei .

Sa vedem ce se intampla cu salariul IT-istului Zgabearta Iftode ( greu de crezut huh ) daca va primi vreo marire de salar sau bonus in lunile urmatoare :

FEBRUARIE :

PREMIU brut : 300 lei -

deducerea din CASS acordata de Guvern prin OUG3/2018 incepe sa scada la 355 lei

SALARIU NET : 8350 lei ( la fel ca in ianuarie desi a primit premiu , marire de 300 lei )

MARTIE :

PREMIU brut : 500 lei

Deducerea din CASS : 225 lei

SALARIU NET : 8.350 lei ( la fel ca in IAN desi a primit premiu de 500 lei )

APRILIE :

PREMIU : 700 lei

Deducerea din CASS : 95 lei

SALARIU NET : 8350 lei ( la fel ca in IAN desi a primit premiu de 700 lei )

MAI

PREMIU brut : 800 lei

Deducerea din CASS : 30 lei

SALARIU NET : 8350 lei ( la fel ca in IAN desi a primit premiu de 800 lei )

IUNIE :

PREMIU brut : 846 lei

Deducerea din CASS : 1 leu

SALAR NET : 8350 lei ( la fel ca in IAN desi a primit premiu de 846 lei )

IULIE :

PREMIU brut : 847 lei

Deducerea din CASS : 0 lei

SALARIU NET : 8350 lei ( la fel ca in IAN desi a primit premiu de 847 lei )

Interesant nu ? Practic "cooperativa munca in zadar" – desi i se majoreaza salariul omului cu 847 lei , el ia in mana tot aceesi bani ca in IANUARIE .

Daca am fi in conditii normale din 847 lei , 35% (297 lei ) sunt contributiile ( 25% CAS si 10% CASS ) si prin diferenta ar rezulta un net de 550 lei ( deci EXACT aceeasi suma pe care salariatul a castigat-o in ianurie prin deducerea acordata de OUG3/2018) .

Dar in conditiile aplicarii OUG3/2018 , practic din cei 550 lei salariatul nu mai vede un ban , pentru ca se duce toata pe contributii , salariul omului fiind acelasi si fara acel premiu de 847 lei.

Cu alte cuvinte din premiul de 847 lei , salariatul este impozitat ca si contributii nu cu 35% cum e firesc ci cu ...100% . !!!

Si acum vom vedea ca la orice crestere peste 7.06% ( in exemplul nostru peste 847 lei ) EFECTUL ORDONANTEI 3/2018 ESTE NUL , intrucat nu se mai acorda nicio deducere din CASS , ca efect reparator fata de salariul din decembrie ( cum a fost justificata de Guvern) .

De abia de la o crestere de peste 7.06% salariul net al omului incepe sa creasca timid.

Sa vedem cum :

AUGUST :

PREMIU brut : 848 lei

Deducerea din CASS : 0 lei

SALAR NET : 8351 lei - salariul creste cu 1 leu la un premiu de 848 lei !!

Normal la 848 lei procentul de 35% contributii ar fi : 297 lei si ar rezulta un net de : 551 lei nu de 1 leu !

Taxare de 847/848 x 100 = 99.88%

SEPTEMBRIE :

PREMIU brut : 1000 lei

Deducerea din CASS : 0 lei

SALAR NET : 8450 lei - salariul creste cu 100 leu la un premiu de 1000 lei !!

Deci normal fara OUG 3/2018 – el platea din 1000 lei la stat contributii de 350 lei (35%) si ramanea cu 650 lei in mana. Acuma ramane cu 100 lei !!! ( zeciuiala ca sa zic asa :D )

Taxare de 90% !!!!

CONCLUZIE . De ce se intampla asta ?

Simplu ! Pentru ca salariatul nu mai primeste acea deducere initiala de 550 lei cum era normal sa se intample si in celelalte luni , nu doar in IANUARIE !!

Pe masura ce salariul omului creste Ordonanta 3/2018 isi produce efectele perverse , deducerea din CASS acordata prin lege scade pana la 0 , procentul de taxare ajungand si pana la 100 % in loc de 35% , asa cum am aratat mai sus.

In opinia mea ca sa nu mai fie aceste anomalii ar trebui ca :

Acea formula din OUG3/2018 sa fie anulata si anume :

CASSreținută = venit brut2018 - CASdatorată în 2018 - salariu netdecembrie2017 fiind eronata total !!

1. Acea deducere initiala din IANUARIE de 550 lei ( in acest caz) sa se pastreze pe tot cuprinsul anului 2018 cat are efect OUG3/2018 ) si

2. Orice suma acordata in plus fata de salariul brut dupa marirea de 20% initiala sau cat a fost fata de decembrie , sa se impoziteze sub aspectul contributiilor normal cu 35% .

3. Salariul net intr-o luna din 2018 sa fie egal cu salariul net din IANUARIE plus suma neta rezultata din orice bonus acordat dupa IANURIE )

Exemplu ar fi aratat asa : ( iau luna APRILIE sa zicem ) :

APRILIE :

PREMIU : 700 lei

Deducerea din CASS : 550 lei ( aceeasi )

SALAR NET : lei 8350 lei + 65% x 700 = 8.805 lei si nu TOT 8350 cum e acuma ( atat ar trebui sa ia in mana ca sa befecieze si in APRILIE de efectele OUG3/2018) .

N.red:Cornel Grama este consultant fiscal din Cluj si unul din administratorii si fondatorii Asociatiei “Tax Advisors” si al Grupului Tax Advisors de pe Facebook cu un numar de 17.000 de membri , serviciile sale acoperind urmatoarele domenii: intocmirea declaratiilor de impozite si taxe, asistenta pe probleme fiscale si in materie de creante bugetare, reprezentare in fata organelor fiscale, instruire si perfectionare in domeniul fiscal. Opiniile exprimate in acest rticol apartin in exclusivitate autorului