Vara asta voiam să zugrăvesc apartamentul. Sunt câțiva ani buni de la ultima zugrăveală, iar situația o cere. Pentru cele două camere, un zugrav mi-a cerut 2000 de lei doar manopera. Cu mențiunea că mă mai costă materialele și cele 4-5 zile de deranj în casă. Plus curățenia de după. ”Plus consumul”, a adăugat el, făcând gestul imaginar al sticlei duse la gură. O firmă care s-a angajat să îmi zugrăvească apartamentul în 24 de ore, a estimat inițial costul total la 3.000 de lei, după care a urcat a doua zi la 4.000 de lei pentru cele două camere. Fac parte din cele 72% dintre familiile care au cel puțin o urgență locativă, după cum arată un sondaj IRSOP publicat marți.

Una din patru familii se plânge de spaţiu insuficient şi de frig în casă. Una din cinci gospodării are probleme de etanşeitate sau necesită consolidare antiseismică. Între 12% şi 16% din totalul gospodăriilor urbane au nevoie de înlocuiri sau reparaţii majore la diferitele categorii de instalaţii.

Concluziile studiului, pe scurt:

- Casele românilor sunt tot mai greu încercate de confortul modest, de trecerea anilor şi de povara costurilor de întreținere.

- Aproape fiecare om, fiecare familie îşi doreste şi încearcă să locuiască mai bine.

- Finanțarea creşterii confortului locativ este o urgență pentru dezvoltarea şi incluziunea socială: veniturile gospodăriilor sunt prea mici, economisirea e expusă la nevoi şi tentații multiple, persistă teama de credit.

- Produsul de economisire-creditare atinge o coardă sensibilă la români: promite o locuire mai bună, valorifică şi recompensează economisirea, înlătură teama de credit prin uşurarea condițiilor de rambursare.

- Nu întâmplător, studiul a găsit un potențial mare pentru sistemul de economisire-creditare în populația urbană 20-65 de ani cu venituri stabile. Fără îndoială însă, cererea şi impactul economic al produsului de economisire-creditare vor fi substanțiale nu numai în populația studiată ci şi în celelalte straturi ale societății.

O familie din 3 are problema mea: cea a zugrăvitului locuinței. O familie din 5 și-ar dori înlocuirea gresiei și faianței. Pentru asta e nevoie de bani. Iar banii îi ai ori economisind, ori apelând la un credit.

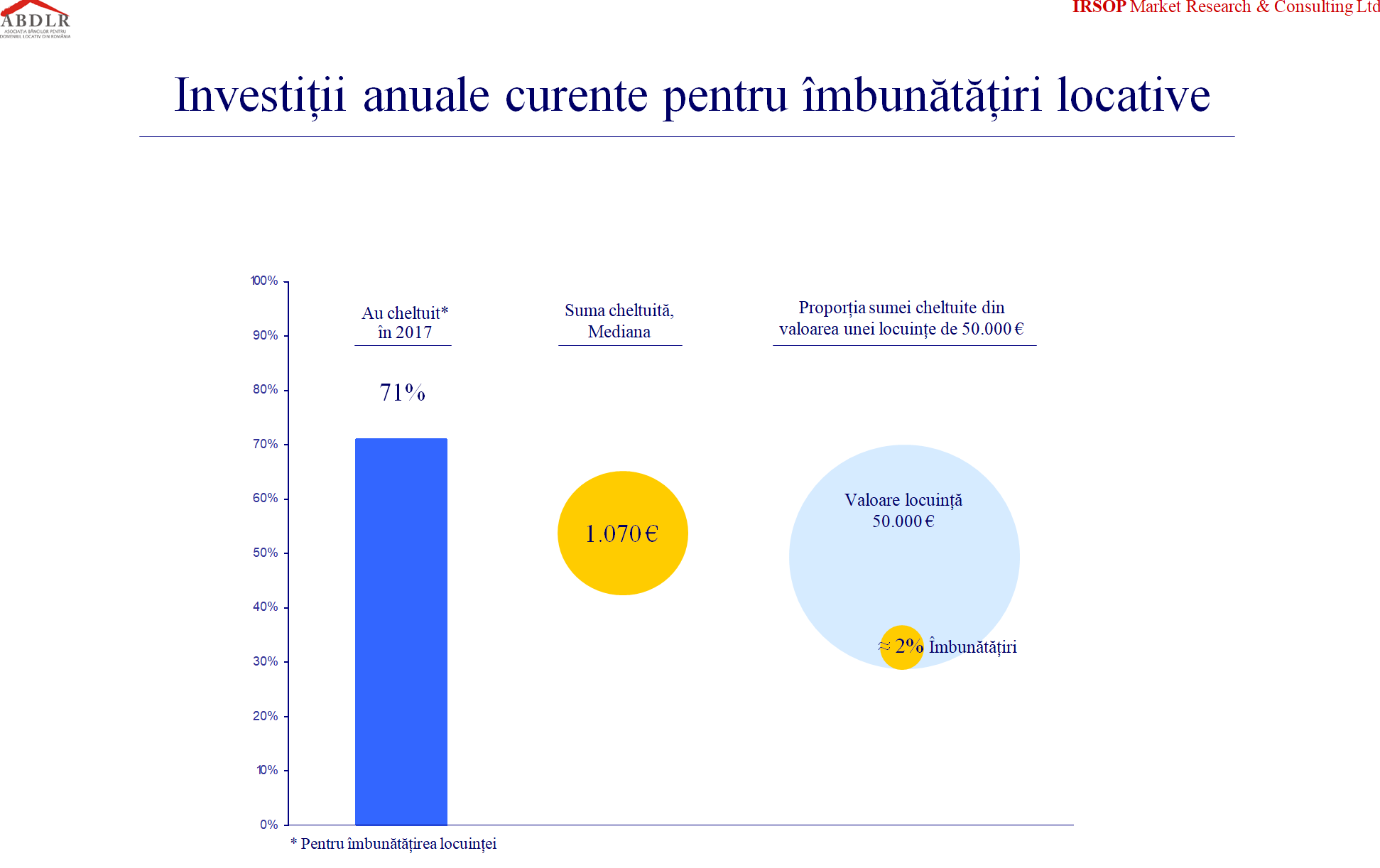

În medie, jumătate dintre familiile care au cheltuit bani în 2017 pentru îmbunătățirea condițiilor de locuit, au alocat peste 1070 de euro, iar cealaltă jumătate sub acest nivel.

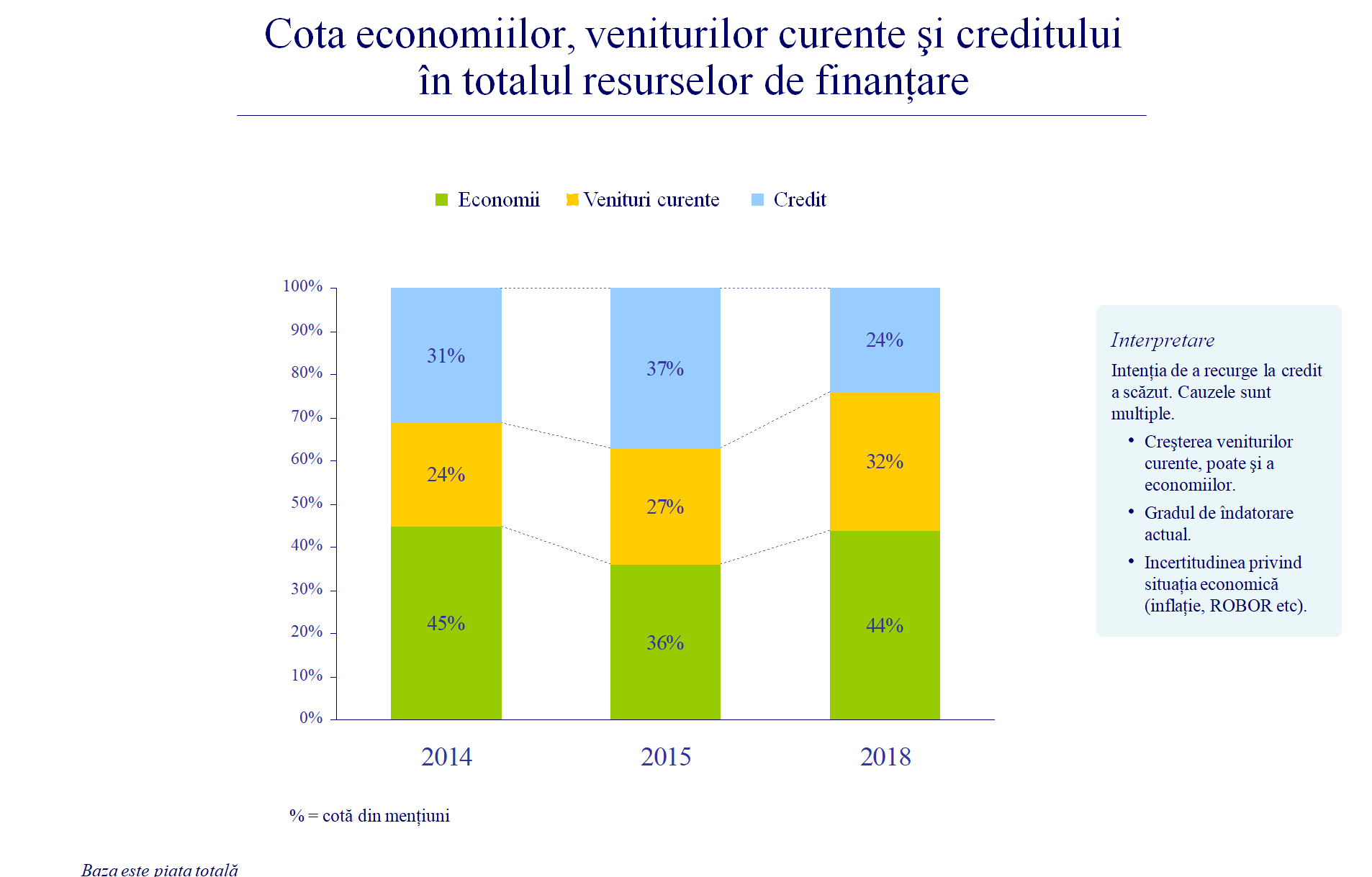

Cert este că intenția de a recurge la un credit e în scădere. Cauzele sunt multiple, spun autorii studiului. Cu venituri în creștere, oamenii preferă să pună bani deoparte pentru reparațiile necesare în case, sau poate că sunt deja îndatorați la bănci și nu mai pot accesa finanțare.

E drept, vehiculul cel mai utilizat în țările germanice- sistemul de economisire-creditare (Bauspar), e încă blocat la noi. Legea care să-l deblocheze a apărut în Monitor, dar nu și normele de aplicare. Acestea așteaptă revenirea din vacanțe a funcționarilor Ministerului Dezvoltării, apoi se vor duce spre aprobare la BNR, după care sistemul va putea fi repornit.

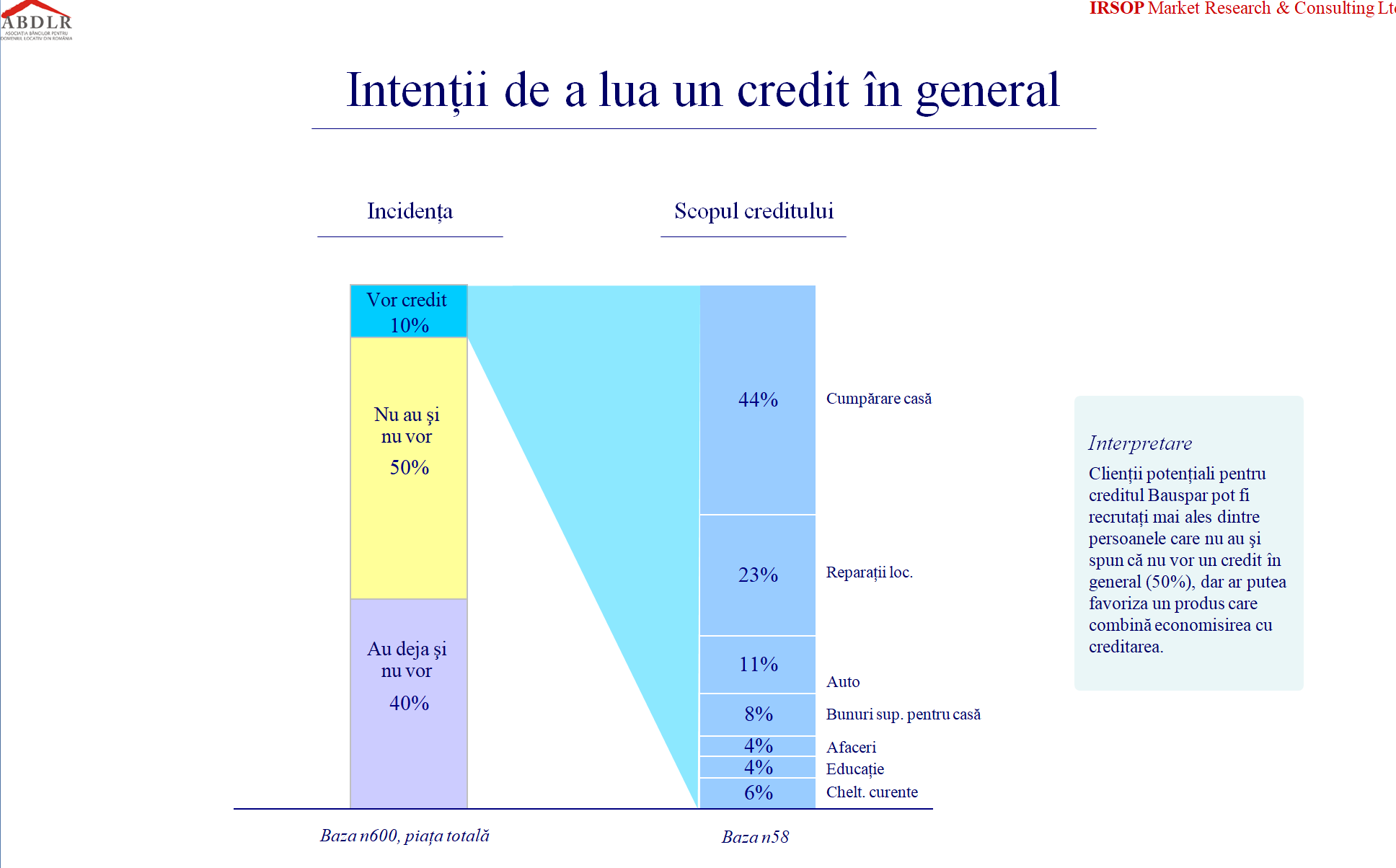

Doar unul din 10 români spun că vor credit. Jumătate spun că nu au și că nici nu vor, iar doi din cinci au deja un împrumut și nu mai vor altul.

Jumătate dintre locuitorii din mediul urban nu au şi nu vor să ia un credit, în timp ce 10% vor să ia un împrumut, principalul motiv fiind acela de a lua o casă, conform unui sondaj realizat de IRSOP Market Research & Consulting şi prezentat de Petre Datculescu, directorul companiei.

"Aici se cumulează mai multe motive. Primul motiv, poate nu în ordinea aceasta, îl constituie cei care nu au resursele necesare pentru a face faţă sau consideră că nu au posibilitatea sau consideră că nu sunt eligibili pentru un credit. A doua categorie o reprezintă cei care pur şi simplu se tem de credit, întrucât consideră că s-ar putea să nu poată să-l ramburseze. A treia categorie o reprezintă cei care nu au nevoie efectivă de credit pentru că ori îşi rezolvă problemele pe care le au cu veniturile proprii sau cu economiile pe care le au, fie nu au probleme care să necesite rezolvarea lor şi atunci aceste lucruri fie se pot cumula, fie sunt segmente independente", a explicat Petre Datculescu, cu ocazia prezentării sondajului efectuat pentru Asociaţia Băncilor pentru Domeniul Locativ din România (ABDLR), potrivit Agerpres.

- Potrivit studiului, 44% dintre cei care vor să ia un credit (10% dintre respondenţi) au ca scop achiziţia unei locuinţe, 23% efectuarea de reparaţii în locuinţă, 11% cumpărarea unui autoturism, 8% vor bunuri suplimentare pentru casă, 4% pentru afaceri, 4% pentru educaţie şi 6% pentru cheltuieli curente.

"Noi am studiat situaţia populaţiei urbane între 20 şi 65 de ani, care are un venit permanent şi care se ridică în total la circa 6,5 milioane de persoane. Acesta a fost populaţia pe care noi am studiat-o. Şi am constatat că în cadrul acestei populaţii peste 70% din oameni ne spun că au probleme cu locuinţa, ne spun că pentru ei locuinţa este un obiectiv major de îmbunătăţire a confortului, a bunăstării şi a nivelului lor de satisfacţie în viaţă, că în prezent încearcă să-şi rezolve aceste probleme pe baza veniturilor curente pe care le au sau pe baza unor economii pe care le adaugă la veniturile curente şi în acest context sunt interesaţi şi de posibilitatea de a lua un credit", a subliniat Datculescu.

Studiul a avut loc în perioada 20 iulie - 1 august 2018. Pentru acest studiu IRSOP a intervievat un eşantion de 600 de persoane.

Conform sondajului IRSOP: 59% au mai mult de de urgenţe locative. Una din patru gospodării se plânge de spaţiu insuficient şi frig în casă. Una din cinci gospodării are probleme de etanşeitate sau necesită consolidare antiseismică. Între 12% şi 16% din totalul gospodăriilor urbane au nevoie de înlocuiri sau reparaţii majore la diferitele categorii de instalaţii.

Conform legii pentru modificarea şi completarea Ordonanţei de urgenţă a Guvernului nr. 99/2006 privind instituţiile de credit şi adecvarea capitalului adoptate de Parlament, în termen de 30 de zile de la publicarea în Monitorul Oficial, Ministerul Finanţelor Publice şi Ministerul Dezvoltării Regionale şi Administraţiei Publice (MDRAP) vor modifica în mod corespunzător normele metodologice de aplicare necesare punerii în practică a noii legi.

Sistemul BAUSPAR a avut un aport deosebit la reconstruirea Europei încă din anii 1950. Sistemul de economisire creditare a oferit 'cadrul de lucru' instituţional pentru a ajuta într-o perioadă în care alte resurse financiare erau limitate sau foarte scumpe. Băncile de locuinţe oferă credite in domeniul locativ cu dobânzi fixe.

Principiile fundamentale ale sistemului de economisire creditare sunt simple. Întâi clientul BAUSPAR economiseşte, statul susţinând prin intermediul unei prime de stat acest comportament, apoi banca acordă credite pentru domeniul locativ din fondul economisit acelor clienţi care îşi doresc acest lucru şi care sunt eligibili.

Sistemul BAUSPAR reprezintă un element important al sistemului financiar. Economiilor emergente le este recomandat să susţină dezvoltarea şi extinderea unui astfel de sistem. Elemente importante pentru susţinerea acestora sunt reprezentate de accesibilitatea sistemului BAUSPAR pentru toate segmentele de populaţie, inclusiv pentru cei cu venituri medii sau sub-medii, precum şi faptul că statul oferă o primă pentru depuneri, iar această primă este acordată tuturor cetăţenilor, indiferent de vârstă.

Dincolo de rezultatele sondajului IRSOP, cei de la INS au publicat recent o lucrare edificatoare (link) pe această temă. De la pagina 15 încolo, e vorba despre condițiile de locuit ale românilor. Care sunt precare, comparativ cu cele din țările din jur. Lucru care ar trebui să-i motiveze pe funcționarii din ministere să dea drumul normelor acelea de aplicare ale noii legi Bauspar. Măcar de dragul șefilor lor politici, care ar trebui să știe că o locuință confortabilă are un oarecare impact favorabil asupra deciziei personale de a vota.