Deși economia românească are printre cele mai mari rate de creștere, firmele locale investesc foarte puțin sau deloc. Conform celui mai recent sondaj de Investiții al BEI (EIBIS 2018), suntem la coada statelor europene din acest punct de vedere. Mai puțin de șapte din zece firme (68%) au confirmat că au făcut investiții în anul 2018, mult sub media UE și Europa Centrală și de Est (ECE), de 87% și respectiv de 79%. Această deficiență de investiție a devenit persistentă în ultimii trei ani, sugerând că în România ar există factori structurali care impiedică apetitul companiilor de a investi și care scad gradul de antreprenoriat.

Activitatea investitională redusă contrastează cu condițiile de finanțare favorabile (nivelul scăzut al raței dobânzii) și o nevoie constantă de investiții pentru convergentă la nivelul UE. În ciudă creșterii puternice a PIB-ului în ultimii ani, convergență reală este impiedicată de investițiile moderate.

Calitatea scăzută a activelor subliniază necesitatea urgentă a unei raTe investiționale mai mari. Companiile românești consideră că fondul lor de capital este de calitate mai scazută decât cele din UE. Întreprinderile au raportat calitatea activelor și eficiența energetică a clădirilor printre cele mai scăzute din UE, indicând nevoia de înlocuire și modernizare. În special, întreprinderile mici și mijlocii raportează mai des decalaje de investiții –diferenta între nivelul investiției necesare și cea realizată-(29%), atât fată de UE, cât și fată de media CESEE (14%, respectiv 24%).

Care sunt obstacolele cele mai frecvențe ale investițiilor pentru companiile românești?

- 1. Situații financiare precare

Situațiile financiare mai slabe ale companiilor limitează accesul la finanțare. Rentabilitatea redusă și povara ridicată a datoriilor limitează în primul rând cash-flow-ul întreprinderii, precum și accesul la sursele de finanțare externe (bănci, instituții financiare nebancare, etc.).

- 2. Îndatorarea ridicată

În comparație cu UE, companiile românești se remarcă printr-un grad de îndatorare mai înalt și o bază de capital inferioară. Dacă îndatorarea este aproape de pragul de risc acceptat de instituții financiare (sau capitalul propriu mai jos decât un minim acceptabil), finanțarea prin credite noi nu este posibilă.

Sănătatea financiara a firmelor determină accesul acestora la credite, iar România deține o cotă considerabilă de companii, care sunt subcapitalizate sau functioneaza chiar cu capitaluri poprii negative. Ponderea firmelor cu capitaluri proprii negative în Romania este a doua cea mai mare la nivel european. Numai Letonia prezintă o cotă mai mare a firmelor cu capitaluri proprii negative, și nu surprinzator, aceasta deține și una dintre cele mai mari ponderi de firme cu constrângere financiară (BEI 2018).

- 3. Capitaluri proprii negative

Ponderea ridicată a firmelor cu capitaluri proprii sub nivelul minim reglementat (sau chiar negativ) reflectă și factori structurali. Acestea includ disciplină slabă de plată, precum și aplicarea procedurilor de insolvență. Disciplina slabă de plata, caracteristică recurentă a economiei românești și reflectată si în niveluri ridicate de arierate (datorii neplătite la alte intreprinderi nefinanciare), este atât cauza, cât și un rezultat al sănătății financiare nesatisfăcătoare a întreprinderilor.

- 4. Disciplina slabă la plată

Prevalența disciplinei slabe de plată face mai puțin probabil ca întârzierea efectuării plăților să ducă la declanșarea de proceduri de insolventa de către partenerii de afaceri. În plus, comparația între țări arată că procedurile de insolvență au o durată de timp relativ îndelungată, iar ratele de recuperare sunt scăzute în Romania. Conform evaluării efectuate de Banca Mondială, ratele de recuperare din România se situează sub media regională pentru Europa și Asia Centrală, iar procedura de insolvență durează aproximativ cu un an mai mult decât media (3,3 fața de 2,3 ani). Ambii factori ar putea descuraja creditorii să declanșeze procedura de insolvență, contribuind astfel la un număr mare de companii care se află în stare de sănătate financiară precară, dar continuă să existe.

- De ce se plâng companiile românești: incertitudinea, reglementarea afacerilor și a pieței forței de muncă

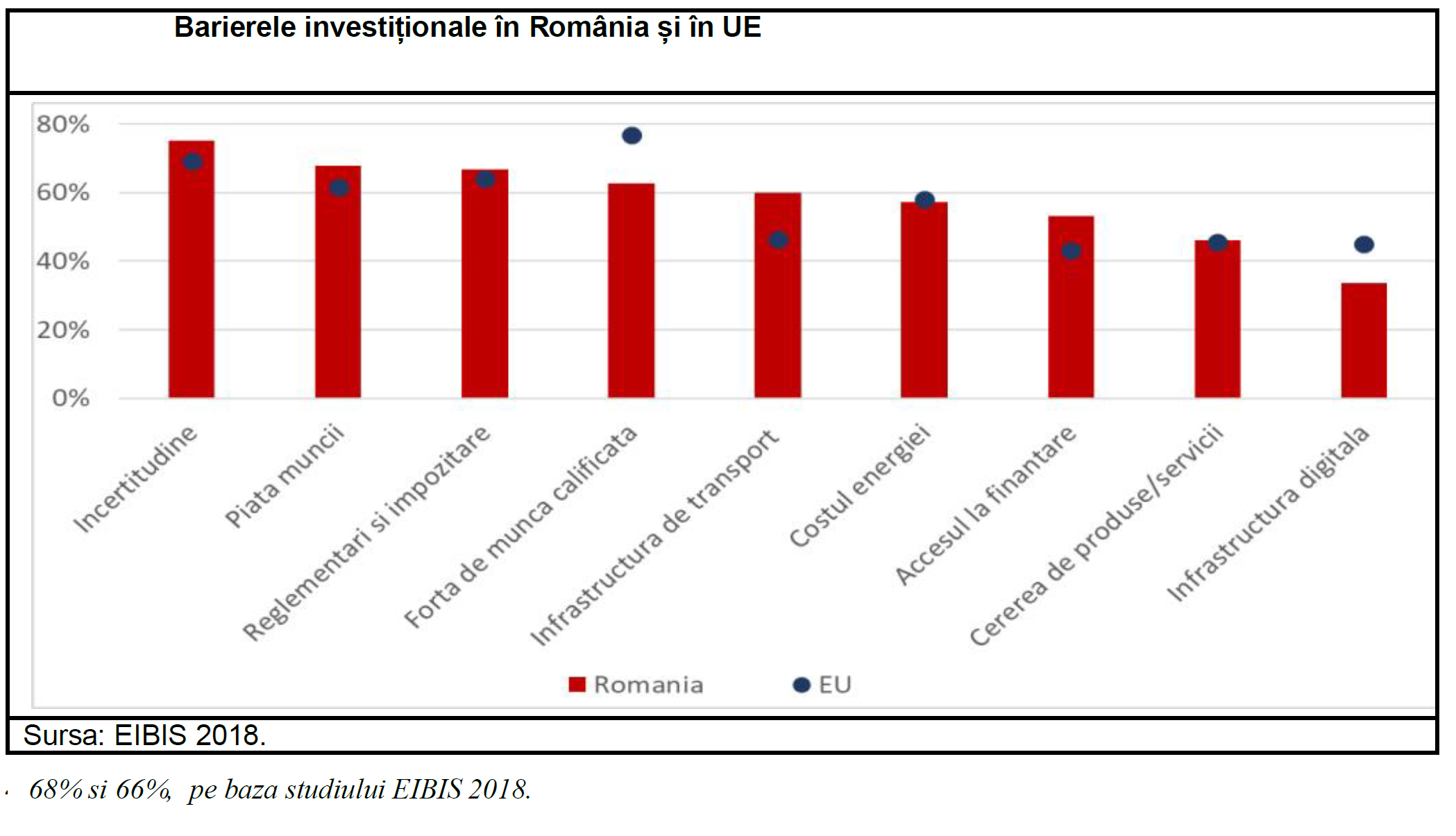

Examinând opiniile firmelor cu privire la aceste obstacole, ies in evidentă incertitudinea, reglementarea afacerilor și a pieței forței de muncă ca aspecte-cheie pentru firmele din România. Aproximativ trei sferturi (75%) din firme raportează incertitudinea ca fiind un obstacol al planului investițional pe termen lung și aproximativ două treimi consideră ca reglementările blochează investițiile

Preocupările legate de incertitudine și reglementare sunt probabil legate de incertitudinea internă cu privire la evoluția si modificările reglementărilor. Aici nu este vorba neapărat de nivelul de reglementare, ci de frecvența și imprevizibilitatea modificărilor de reglementare care pot cauza dificultăți în planificarea investițiilor pe termen lung și, prin urmare, împiedică investițiile.

Lipsa forței de muncă calificate și a infrastructurii de transport adecvate sunt de asemenea bariere de investiții frecvent menționate de firmele românești. Ponderea întreprinderilor din România care consideră lipsa infrastructurii de transport adecvată ca fiind o barieră de investiție rămâne cu mult peste media UE (60% în România, față de 46% în UE). Acest lucru este în concordanță cu o calitate scăzută de facto a infrastructurii de transport în comparație cu UE, ceea ce sugerează evident nevoile persistente de a îmbunătăți capacitatea și calitatea infrastructurii.

Deși mai puține firme românești raportează lipsa forței de munca calificate ca o problemă în comparație cu media UE, găsirea și păstrarea personalului calificat se află si in Romania printre primele cinci obstacole de investiții principale. În special, o mare parte a întreprinderilor mici și mijlocii consideră că problema este importantă (49% față de 31% pentru firmele mari).

De asemenea, este posibil ca sistemul financiar sa fie mai puțin adaptat la nevoile financiare ale întreprinderilor din sectoarele de înaltă tehnologie, în special în cazul întreprinderilor din domeniul serviciilor de IT cu imobilizări necorporale majoritar, care nu au garanții de ipotecă.

- Concluzii

Cauzele investițiilor corporative scăzute în România sunt legate de sănătatea financiară a companiilor și de obstacolele din mediul lor de operare. Prevalența firmelor subcapitalizate sau cu capitaluri sub pragul minim reglementat (adesea negative) este un factor care contribuie la rata investiționala scăzută în România. Companiile care realizează investiții au situații financiare mai solide fată de companiile care nu investesc deloc. Scăderea capitalului propriu în urma acumulării pierderilor este o problemă pentru multe firme și are ca rezultat rate de îndatorare peste pragul acceptabil de risc de solvabilitate si de bonitate bancară. Prin urmare, finanțarea prin creditare aditională este exclusă si investiția este limitată la profitul reinvestit sau la atragerea de noi capitaluri.

Pe langa cele de mai sus, există si unele firme care sunt profitabile și promițătoare, dar sunt constrânse din punct de vedere financiar din cauza profilului lor de risc mai ridicat sau a posibilitaților reduse de garantare prin ipotecă, deoarece acestea cresc foarte rapid, inovează și au o cotă mai mare de imobilizări necorporale și/sau nu dispun de imobilizări corporale. Subfinanțarea firmelor inovative cu creștere rapidă limitează potențialul general de creștere al tarii și rata de investiții la nivel agregat.

Barierele de investiții rezultă în deficiente investiționale mai mari. Reducerea incertitudinii, cel mai adesea invocată în mediul de afaceri din România, rămâne cheia pentru a face față blocajelor investiționale. Incertitudinea atenuează apetitul investițional al firmelor și riscă să submineze competitivitatea României. Imprevizibilitatea procesului de elaborare a politicilor publice împiedică apetitul investițional al întreprinderilor prin creșterea costurilor de informare și a incertitudinii privind rentabilitatea. De asemenea, aceasta limitează capacitatea sectorului financiar de a finanța economia și blochează dezvoltarea pieței de capital pentru care increderea este un factor determinant. În plus, incertitudinea face economia mai vulnerabilă la schimbările cu privire la sentimentul investitorilor la nivel mondial. Astfel, pentru accelerarea investițiilor, este esențială creșterea previzibilității. În plus, accesul de finanțare și disponibilitatea personalului calificat au cel mai puternic impact asupra investițiilor întreprinderilor cu creștere rapidă (HGEs) din România.

Consolidarea mediului de afaceri și dezvoltarea sectorului financiar poate ajuta la susținerea firmelor cu perspective promițătoare. Pentru a sprijini întreprinderile cu creștere rapidă, diversificarea tipurilor de finanțare este necesară. Pe lânga credite bancare este absolut necesară finanțarea alternativă prin piețele de capital și private equity. În prezent, dezvoltarea pieței de capital din România se află într-o fază incipientă. Extinderea utilizării instrumentelor financiare cu o componentă de inovare ar putea contribui, în mod similar, la facilitarea constrângerilor financiare pentru întreprinderile inovatoare, în special în domeniul tehnologiilor avansate.

Dezvoltarea și păstrarea forței de muncă calificate este esențială pentru creșterea investițiilor dar si pentru îmbunătățirea productivității și a creșterii incluzive pe termen lung. Evoluția productivității a atenuat doar parțial creșterea costurilor cu forța de muncă în ultimii ani, iar productivitatea muncii în România este cu mult sub media UE. Emigrarea agravează lipsa forței de muncă calificate, reținând în special întreprinderile inovatoare și în creștere. Consolidarea investițiilor în educație și îmbunătățirea legaturii pietei forței de muncă cu sistemele de educație și formare profesională sunt necesare pentru a îmbunătăti competența tării.

Studiul de mai sus a fost realizat de Patricia WRUUCK Wruuck si Rozalia PAL, economiști în cadrul Băncii Europene de Investiții și a fost publicat vineri în revista Asociației Analiștilor Financiari Bancari din România.