Se lucrează în continuare la implementarea SAF-T (fișierul standard de audit), ce va fi obligatoriu, prima dată, pentru marii contribuabili de la 1 ianuarie 2022. După ce va fi implementat, inspectorii fiscali nu se vor mai duce în control la antreprenori pentru orice suspiciune. Practic, prin sistemul informatic inspectorii vor obține informațiile dorite de la contribuabili. Vor merge la firme doar după analiza datelor respective și doar dacă este nevoie. Cu alte cuvinte, nu se mai vine direct în inspecție pentru a se cere datele la fața locului.

Deși va apărea un formular nou (406), vor dispărea altele (precum D394).

ANAF a anunțat, marți, că a actualizat documentația tehnică. Este vorba despre un nou set de documente ce detaliază elementele obligatorii și opționale încorporabile la nivelul noului model declarativ SAF-T.

*Fișierul Standard de Control (SAF-T) este un fișier în format electronic, bazat pe XML (cu circa 800 de câmpuri), standardizat internațional pentru trimiterea de rapoarte fiscale, de raportare TVA, de la societăți către autoritățile fiscale. SAF-T necesită utilizarea codurilor standardizate. SAF-T este un fișier care conține date contabile extrase automat din sistemele de contabilitate ale contribuabililor. În practică, datele sunt exportate și stocate într-un format standardizat.

Beneficiile pentru contribuabili

Conform Ghidului ANAF, implementarea Fișierului SAF-T va aduce următoarele beneficii contribuabililor:

• Reducerea costului conformării pentru contribuabili;

• Schimb electronic de date contabile, în format standard și securizat în interacțiunea cu administrația fiscală;

• Facilitarea comunicării dintre administrația fiscală și companii cu privire la conținutul de date al sistemelor IT în scopuri fiscale;

• Creșterea echității prin creșterea gradului general de conformare și prin identificarea corectă și sancționarea fermă a comportamentelor neconforme;

• Diminuarea timpului petrecut la sediul unui contribuabil în vederea realizării unei inspecții fiscale

• Asigurarea transparenței actului de control;

• Simplificarea unor declarații, precompletarea și chiar eliminarea unora, întrucât ANAF va avea un set semnificativ de date din sistemul financiar-contabil.

Amenzi pentru nedepunere sau informații incomplete

Nedepunerea la termenele prevăzute de lege a Fișierului SAF-T sau depunerea incorectă ori incompletă a Fișierului SAF-T, constatată de ANAF, va atrage contravenții.

• Amendă de la 1.000 lei la 5.000 lei în cazul nedepunerii la termenele prevăzute de lege

• Amendă de la 500 lei la 1.500 lei în cazul depunerii incorecte sau incomplete

Nu se sancționează:

• persoanele care corectează Fișierul SAF-T până la termenul legal de depunere a următoarei Declarații informative D406, în cazul identificării unor erori de către contribuabil sau în maxim 10 zile calendaristice de la data notificării erorii de depunere, în cazul transmiterii unei declarații informative cu erori semnalate prin recipisă

• persoanele care, ulterior termenului legal de depunere, corectează declarațiile ca urmare a unui fapt neimputabil persoanei impozabile (propunere adresata leguitorului).

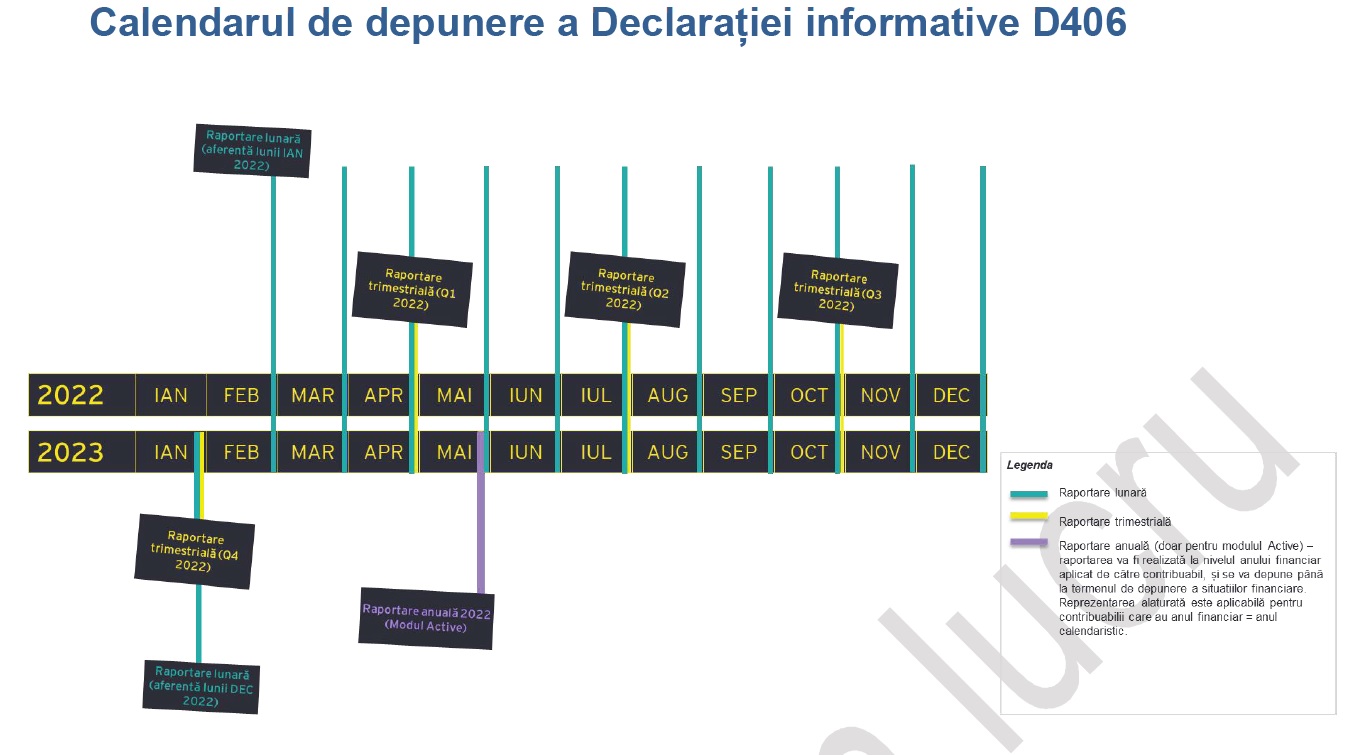

Termenele de completare și depunerea

Declarația informativă D406 Fișierul Standard de Control Fiscal (SAF-T) se depune în format electronic, data limita de depunere fiind cel mai târziu:

• până în ultima zi calendaristică a lunii următoare perioadei de raportare (luna/trimestrul calendaristic, după caz, pentru alte informații decât cele privind Stocurile si Activele).

• până la termenul de depunere a situațiilor financiare aferente exercițiului financiar, in cazul Declarației informative D406-Active.

• în termenul stabilit de organul fiscal, care nu poate fi mai mic de 30 de zile calendaristice de la data solicitării, in cazul Declarației informative D406-Stocuri.

Contribuabilii trebuie să trimită Declarația Informativă D406 lunar sau trimestrial, urmând perioada fiscală aplicabilă pentru Taxa pe Valoarea Adăugată (TVA). Contribuabilii care nu sunt înregistrați în scopuri de TVA vor depune fișierul SAF-T trimestrial.

Data limită pentru depunerea Declarațiilor Informative D406 privind Fișierul Standard de Control Fiscal este ultima zi calendaristică din luna depunerii (care este luna calendaristică imediat următoare perioadei pentru care a fost pregătită declarația informativă).

*Actualul regim de TVA cere înregistrarea în acest scop de către firme și contribuabili care au o cifră de afaceri de cel puțin 300,000 lei, pentru restul firmelor aplicându-se un regim de scutire. De asemenea, este posibil ca firmele să solicite înregistrarea în scopuri de TVA în mod voluntar (înregistrarea prin opțiune).

Perioada de grație: Având în vedere complexitatea și noutatea acestei obligații de raportare, contribuabililor li se va acorda o perioadă de grație de 3 (trei) luni pentru prima raportare, de la data când obligația de depunere devine efectivă pentru respectivul contribuabili.

Cine NU depune noua declarație

• Persoanele fizice autorizate

• Întreprinderile individuale

• Întreprinderile familiale

• Persoanele fizice care desfășoară activități cu scop lucrativ (PFL)

• Asociațiile familiale (ASF)

• Societățile profesionale de avocați cu răspundere limitată (SPAR)

• Societățile profesionale practicieni în insolvență (SPI)

• Întreprinderile profesionale unipersonale cu răspundere limitată (URL)

• Instituțiile publice (PUB)

De când intră în vigoare noul formular ce trebuie depus

Pentru contribuabilii aflați deja în categoria mari contribuabili – de la data de 1 ianuarie 2022 (data de referință pentru mari contribuabili).

Pentru ceilalți nu se știe data exactă, dar cei mijlocii începând cu o dată ce va fi anunțată, dar anul e tot 2022.

Contribuabilii mici vor trebui să depună din 2023 (dar nu se știe luna exactă).

Conform ghidului, pentru contribuabilii nou înregistrați după data de referință pentru fiecare categorie în parte – de la data efectivă a înregistrării, prima depunere a declarației informative

D406 urmând să se facă în ultima zi a lunii care urmează perioadei pentru care se face raportarea, ulterior datei de referință pentru categoria în care au fost înscriși.

Pentru multe alte detalii privind SAF-T, vedeți Ghidul contribuabilului realizat de ANAF