Executii bugetare totalmente asimetrice in zona cheltuielilor (care faceau ca in ultimele luni din an Statul sa trebuiasca sa se imprumute galopant), venituri asimetrice, metode neaose romanesti (Finantele se imprumutau din disponibilitatile din Trezorerie in loc sa emita titluri de stat) si o lipsa de viziune pe termen lung. Cam asa s-ar putea descrie strategia fiscala a Romaniei in perioada 2002- 2010.

Finantarea deficitului bugetar prin imprumuturi din disponibilitatile temporare ale contului curent general al Trezoreriei este o tehnica pur „romaneasca”, aceasta finantare (a deficitului) facandu-se in mai toata UE prin emisiuni de titluri de stat.

|

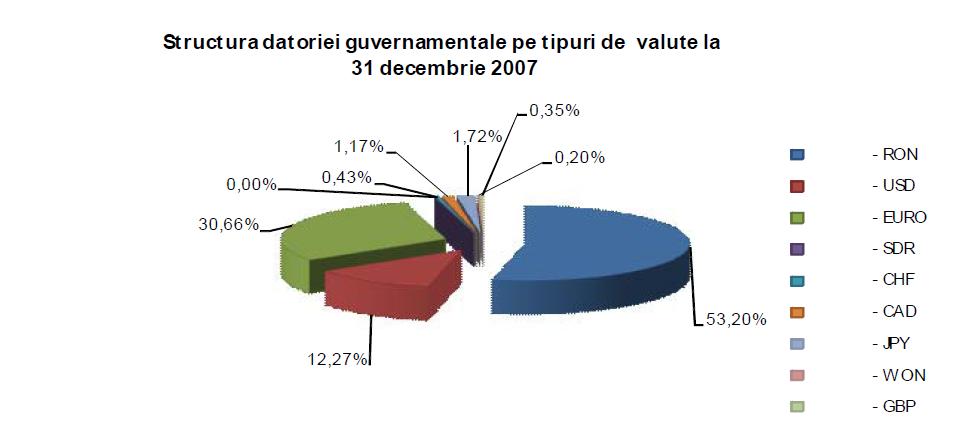

| structura pe valute Foto: HotNews.ro |

|

Desi pe termen scurt, acest procedeu are avantajul costurilor mici, pe termen lung are importante dezavantaje- cresterea riscului de refinantare si de lichiditate, cu impact negativ asupra managementului datoriei publice guvernamentale, mai ales cand volatilitatea e ridicata. Trezoreriile moderne isi finanteaza, asa cum spuneam, deficitele bugetare integral prin imprumuturi de stat, iar surplusul de lichiditate il plaseaza in instrumente de cash management.

„Acumularea deficitelor bugetare finantate temporar (nefinantate definitive) constituie inca un element pentru care se impune ca finantarea temporara sa fie refinantata prin titluri de stat gradual, pe o perioada indelungata de timp, pentru a reduce impactul pe piata interna si a nu afecta major costul acestor finantari”, se arata intr-un document publicat pe site-ul MFP.

2002

Emisiunea de Euroobligatiuni (700 milioane euro), prima cu o scadenta de 10 ani, a fost mult suprasubscrisa, in conditiile in care cuponul s-a redus la 8,5% fata de 10,6%, aferent emisiunii din 2001, care avea o maturitate mai mica de 7 ani. Media anualizata a randamentelor tuturor titlurilor de stat a scazut de la 35,4% la 6,9%, apropiindu-se de nivelurile ratelor dobanzilor de pe piata interbancara si de cel al ratei de referinta a BNR.

|

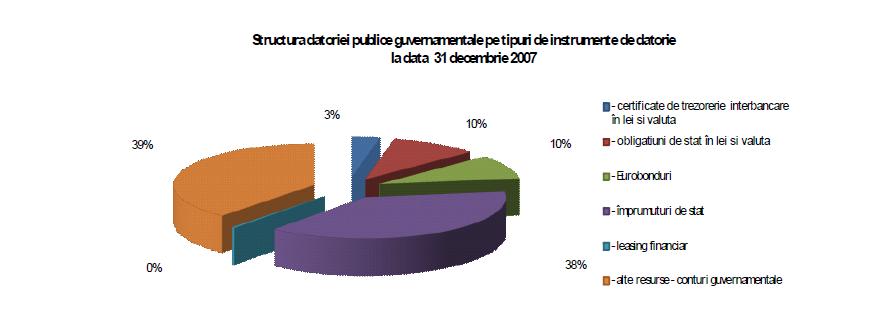

| structura datoriei Foto: HotNews.ro |

|

2003

Finantele s-au axat pe reducerea costurilor cu dobanzile pentru a incadra deficitul bugetar in nivelul prevazut, ceea ce a condus la reducerea emisiunilor pe piata primara a titlurilor de stat denominate in lei. Finantarea s-a realizat preponderent din surse externe, in special urmare emiterii de Euroobligatiuni cu scadenta de 7 ani, in suma de 700 milioane euro, inregistrandu-se un nivel al cuponului mult scazut fata de cel din 2002, si anume 5,75%, urmare imbunatatirii succesive a ratingului suveran si a unui context favorabil pe pietele externe.

2004

Strategia implicita de finantare a deficitului bugetar a fost diferita fata de anii precedenti, finantarea fiind realizata din surse externe (cca 45,0% din deficit) si din surse interne (55,0%). MEF nu s-a imprumutat in anul 2004 de pe pietele externe de capital, dar un semnal pentru investitori tot a dat, lansand in premiera emisiunile de obligatiuni indexate cu inflatia.

2005

Anul 2005 a fost marcat de reforma fiscala, prin introducerea cotei unice de impozitare a venitului, situata la 16%, si reducerea concomitenta a impozitului pe profit de la 25% la 16%. Executia cheltuielilor bugetare a fost completamente neuniforma, intregul deficit acumulandu-se practic in ultimile doua luni ale anului. Prima parte a anului a fost propice lansarii de emisiuni de Euroobligatiuni de catre emitenti suverani si nu numai.

De acest context a profitat municipalitatea Bucuresti care a reusit sa se finanteze in premiera de pe pietele internationale, emitand Euroobligatiuni cu scadenta de 10 ani, la un nivel al cuponului de 4,125% (cel mai mic inregistrat de vreun emitent roman).

Desi conditiile de imprumut existente pe pietele financiare internationale au fost foarte bune, MEF a renuntat la comportamentul oportunistic din anii precedenti, orientandu-se catre obiectivul de dezvoltare a pietei titlurilor de stat. Astfel, MEF a emis titluri de stat in valoare totala de 2,9 miliarde lei, ceea ce a determinat ca finantarea deficitului bugetar din surse interne in acest an sa fie de 42,4%.

Totodata, trebuie mentionat ca desi contextul de piata era foarte favorabil, in locul refinantarii emisiunii de obligatiuni in valoare de 300 milioane euro scadenta in luna noiembrie, printr-o emisiune de Euroobligatiuni noua, pentru rascumpararea acesteia au fost utilizate veniturile din activitatea de privatizare, ponderea, datoriei guvernamentale reducandu-se de la 22,4% la sfarsitul anului 2004 la 19,6% la sfarsitul anului 2005.

2006

A fost anul masurilor de relaxare fiscala. S-au redus contributiile de asigurari sociale cu 1,5 puncte procentuale, a avut loc introducerea taxei pe viciu asupra produselor din tutun si alcool si s-au luat masuri pentru armonizarea la nivelul cotei unice. Relaxarea politicilor fiscale a dus la o crestere a deficitului bugetului general consolidat la 1,5% din PIB fata de 0,8% din PIB in anul precedent, aceasta s-a produs spre finele anului, inregistrandu-se aceeasi executie bugetara asimetrica.

Caracterul neuniform al executiei bugetare a facut ca politica fiscala sa aiba un caracter antiinflationist, ingreunand insa administrarea lichiditatilor (cash managementul) atat la sfarsitul anului cat si inceputul anului 2007. Activitatea pe piata titlurilor de stat in 2006 a fost cea mai redusa din ultimii ani, din cauza lipsei emisiunilor de titluri pe piata primara, preferandu-se recurgerea la finantarea temporara din disponibilitatile contului curent general al Trezoreriei.

Aceasta strategie a reprezentat o schimbare radicala fata de strategia inceputa in anul 2005, ignorandu-se insa dezvoltarea pietei titlurilor de stat. In conditiile lipsei de emisiuni de titluri de stat atat pe piata interna, cat si externa, in afara finantarii temporare, s-a apelat doar la imprumuturi contractate de la institutiile financiare internationale si banci comerciale.

Aceasta strategie a generat insa acumularea unor deficite din anii anteriori nefinantate definitiv prin titluri de stat, ci temporar, prin imprumuturi pe termen scurt din disponibilul temporar aflat in soldul contului curent general al trezoreriei statului.

Utilizarea excesiva a finantarii temporare si lipsa emiterii titlurilor de stat pe fondul executiei asimetrice a bugetului general consolidat a dus la cresterea presiunilor rezultate din asigurarea cheltuielilor publice, facand necesara atragerea de depozite in luna decembrie in scopul echilibrarii contului curent general al trezoreriei Statului. In plus, a influentat dimensiunea soldului contului trezoreriei in prima parte a anului 2007, generand un necesar consistent de finantare pentru aceasta perioada.

2008

Finantarea deficitului bugetar in anul 2008 si refinantarea datoriei publice guvernamentale a fost realizata prin:

• emisiuni de certificate de trezorerie si obligatiuni de stat de tip benchmark pe piata interna in valoare de 12,5 mld lei

•o emisiune de Euroobligatiuni pe pietele externe de capital, in valoare de 750 milioane euro

• trageri din imprumuturile destinate finantarii de proiecte contractate cu institutiile financiare internationale

• imprumuturi temporare din disponibilitatile contului curent general al trezoreriei statului in suma de 12,3mld lei

• imprumuturi contractate de autoritatile administratiei publice locale in suma de 3 mld lei

• sume recuperate de catre AVAS din activele bancare neperformante.

2009

Deficitul bugetar al Romaniei a fost anul trecut de 36,4 miliarde lei, respectiv 7,2% din produsul intern brut (PIB), fiind sub tinta stabilita cu FMI, in contextul scaderii veniturilor cu 5,4% fata de 2008 si majorarii cheltuielilor cu 1,4%, conform MFP. "Veniturile bugetului general consolidat au fost in 2009 de 156,6 miliarde de lei, in scadere cu 5,4% comparativ cu anul precedent, ca armare, in principal, a reducerii incasarilor din impozitul pe profit (-8,9%), precum si a celor din TVA (-16%) si a taxelor vamale (-31,9%)", se arata in comunicatul MFP.

Aceste reduceri au fost partial compensate de cresterea incasarilor din impozitul pe venit cu 0,3%, accize cu 14,2%, impozite si taxe pe proprietate cu 3,8%.

Cheltuielile bugetului general consolidat s-au cifrat anul trecut la 193 miliarde lei, in crestere cu 1,4% fata de 2008. Costurile cu personalul au fost cu 2,4% mai mari, in principal din cauza majorarilor salariale aprobate in semestrul al doilea din 2008.

Totodata, cheltuielile cu bunuri si servicii s-au redus anul trecut cu 12,6% fata de 2008, ca urmare a masurilor de restrangere aprobate.

Cheltuielile cu asistenta sociala s-au majorat anul trecut cu 9,8 miliarde lei comparativ cu 2008, ca urmare a cresterii punctului de pensie in octombrie 2008 si acordarii pensiei sociale minim garantate incepand cu luna aprilie 2009.

Bugetul pentru 2010 prevede o tinta de deficit bugetar de 5,9% din PIB.

Sursele utilizate la realizarea acestui material sunt: Programul de Convergenta si alte documente publicate pe site-ul MFP.