Am asistat de curand la cresterea si apoi la prabusirea abrupta a pietei imobiliare. Caderea acestei piete si criza au dus la scaderea consumului, a investitiilor imobiliare si a redus averea neta a populatiei. Evoluţia preţurilor la locuinţe a fost insa influenţată nu numai de factori macroeconomici, cum ar fi venitul si ratele de dobândă, ci si de politicile structurale privitoare la pieţele imobiliare ori de reglementarile privind modul de finantare a achizitiei de locuinte, scrie Dan Popa pe blogul sau.

Pentru a regla piata ai la indemana nenumarate mijloace. Poti stimula cererea prin mai multe feluri.

- Elasticitate, preturi, oferte

Din punctul de vedere al politicii fiscale, poti umbla la taxe si impozite pentru a “misca” oferta. Sunt multe de facut si in

politici-si-preturi

Foto: Hotnews

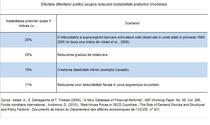

privinta elasticitatii oferta-pret. Cum poti actiona asupra elasticitatii? Relativ simplu. Redu procedurile complexe de acordare a autorizatiilor de construire şi mai scoate din restricţiile privind construcţia de clădiri -în general, cu destinatie rezidentiala (Schuetz 2007). Îmbunatateste infrastructura si alte servicii publice legate de locuinte (a se vedea Barker, 2008). În plus, analizeaza impozitul pe proprietăţi şi terenuri vacante neamenajate. Poate ii incurajezi pe proprietari sa dea o anumita destinatie acestor zone. De exemplu, „leaga” impozitul acelor terenuri de valoarea lui de piata.

Nu mai vorbesc apoi de deducerile fiscale cu privire la achizitia de locuinte. Sunt o parghie extrem de puternica. Din perspectiva bancara, lucrurile pot fi privite asa: imbunatateste supravegherea, instituie norme privind creditele ipotecare, fa norme dedicate creditarii ipotecare in functie de rezultatul pe care vrei sa il obtii si vezi Caldera Sánchez, A. and Å. Johansson (2011), “The Price

elasticitate-oferta-pret

Foto: Hotnews

Responsiveness of Housing Supply in OECD Countries”.

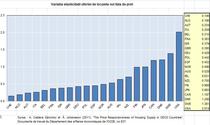

- Avansul. Cu cat creste rata medie la reducerea cu 10 pp a LTV-ului?

Una dintre marile schimbari ale ultimilor 20 de ani a fost de asemenea reducerea semnificativă a avansului pe care cumparatorii urmau sa il depuna la banca pentru a obtine un credit. Si acest lucru a influentat masiv piata locuintelor. Obligaţia de a plăti o rată de contribuţie personală are, în general, un impact negativ asupra consumatorilor cu venituri mici şi în special in cazul familiilor tinere, care de multe ori nu au avut cand sa acumuleze capitalul necesar pentru a face un credit “sanatos”. De pilda in SUA in 2001, doar 7% dintre cei care se imprumutau pentru o casa depuneau avans zero. In 2005, acestia erau 22%. Un indicator al acestui stress (avansul) este nivelul LTV (procentul maxim de finanţare pe care banca ti-l acorda). Estimarile OECD spun ca o scădere de 10 puncte a LTV duce la o crestere cu 12% in medie a ratelor platite de tinerii de 25-34 de ani din quartile a doua de venit.

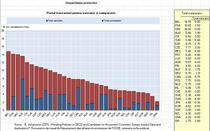

Interensat este ca desi criza a venit pe fondul lacomiei unor banci americane, distorsiunile de pret in piata

variatii preturi

Foto: Hotnews

imobiliara au avut cele mai mari niveluri nu in SUA, ci in alte piete. Pe unul dintre graficele alaturate am pus un grafic care confirma acest lucru. Romania face parte din grupa celor in care distorsiunea a fost printre cele mai puternice.

- Disparitatea preturilor. Veniti de luati lumina graficelor

Mai putem discuta despre disparitatea preturilor si modul in care ea poate fi influentata prin diferite politici. Am pus si grafic, la finalul caruia puteti citi sursele- cateva carti si studii foarte bune.

Revenind la Romania, pentru a regla aceasta piata si a-i reda sanatatea, trebuie sa se stie unde se doreste a se ajunge. De acolo si pana la a construi mecanisme -politici adecvate- nu e decat un pas. Pe care, daca ai Internet sa citesti cateva studii si recomandari, creier pentru a le putea “traduce” pentru a le face compatibile cu piata locala si mai ales o echipa de meseriasi in simulari, treaba se simplifica enorm.

Asta macar pentru a nu se ajunge la situatii ca acestea.

Ca elemente ajutatoare, e bine sa ne amintim ca americanii au tendinta de a urca mai rapid preturile la case decat europenii, atunci cand ipoteca lor creste.

disparitatea-preturilor

Foto: Hotnews

• Cand Bernanke ia o decizie care afecteaza piata imobiliara, aceasta reactioneaza mai tare decat se intampla in cazul cand decizia e luata de Trichet. Daca dobanda cheie a Fed si BCE suie cu 50 bp, bancile americane reactioneaza mai puternic decat cele europene, scumpind creditul. (Mai notez ca impactul asupra consumului este insignifiant). De asemenea, cand sefii bancilor centrale ieftinesc dobanda cheie, bancile americane ieftinesc mai repede si cu ceva mai mult creditul decat o fac europenii.

• Un soc pe partea de oferta duce la scaderea preturilor mult mai consistenta in Europa, decat in SUA.

Explicatii suplimentare: Populatia care vietuieste in SUA este mai omogena culturalmente si mai dispusa catre mobilitate, decat europeanul mediu ca mine, ca tine. Cu alte cuvinte, americanul se muta pe cealalta coasta a SUA in doi timpi si trei miscari, in vreme ce europeanul se dovedeste mai ardelean, preferand sa stea si sa mai cujete. Asta se traduce si printr-o lichiditate mai mare a pietei imobiliare din SUA.

Eu cam atat am avut de spus. Mai pe larg, cu cifre si date, cu calcule care arata ce anume cu cat influenteaza cererea, oferta si pretuile locuintelor, cititi in sursele folosite la grafice (click pe ele pentru a le mari putin). O zi de luni cat mai frumoasa!

Citeste si comenteaza pe blogul lui Dan Popa