„Măi, voi v-ați făcut asigurare PAD pentru alunecări de teren și inundații la bloc? Că mie îmi bagă banca pe gât să fac și asta pe lângă asigurarea facultativă”. Așa se plângea deunăzi un prieten și nu este singurul. ASF a confirmat pentru HotNews.ro că a primit astfel de reclamații de la asigurați care stau în zone fără inundații, alunecări de teren sau cutremure și reclamă că asigurarea PAD ar fi o taxă mascată.

I-am explicat prietenului meu că prin legea 260/2008 privind asigurarea obligatorie a locuințelor, niciun asigurător nu poate încheia asigurări facultative pentru o locuinţă care nu are încheiată în prealabil o asigurare obligatorie PAD.

În cazul românilor cu credite imobiliare, banca solicită și încheierea unei asigurări facultative a locuinței așa că automat trebuie făcută și asigurarea obligatorie PAD împotriva celor trei riscuri de dezastre naturale: cutremur, inundații și alunecări de teren.

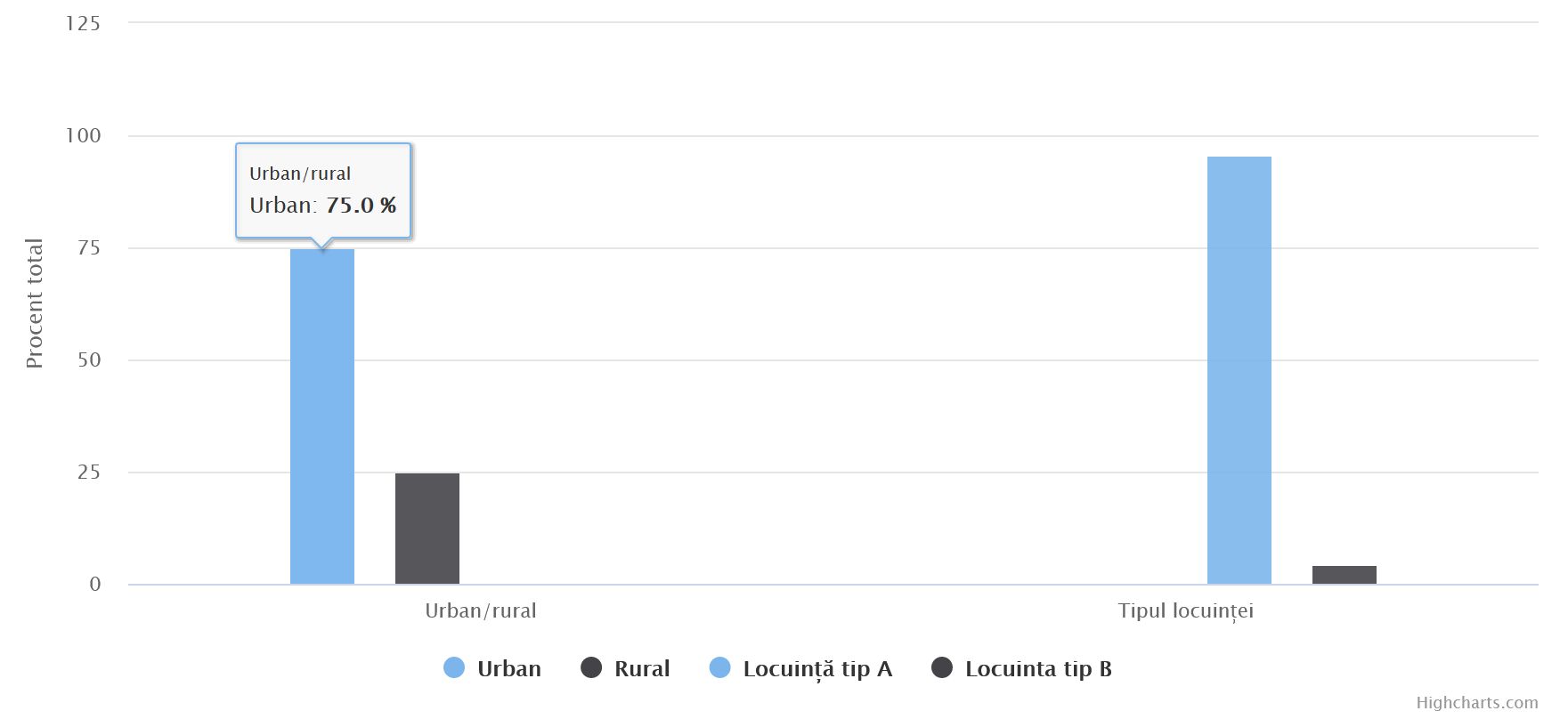

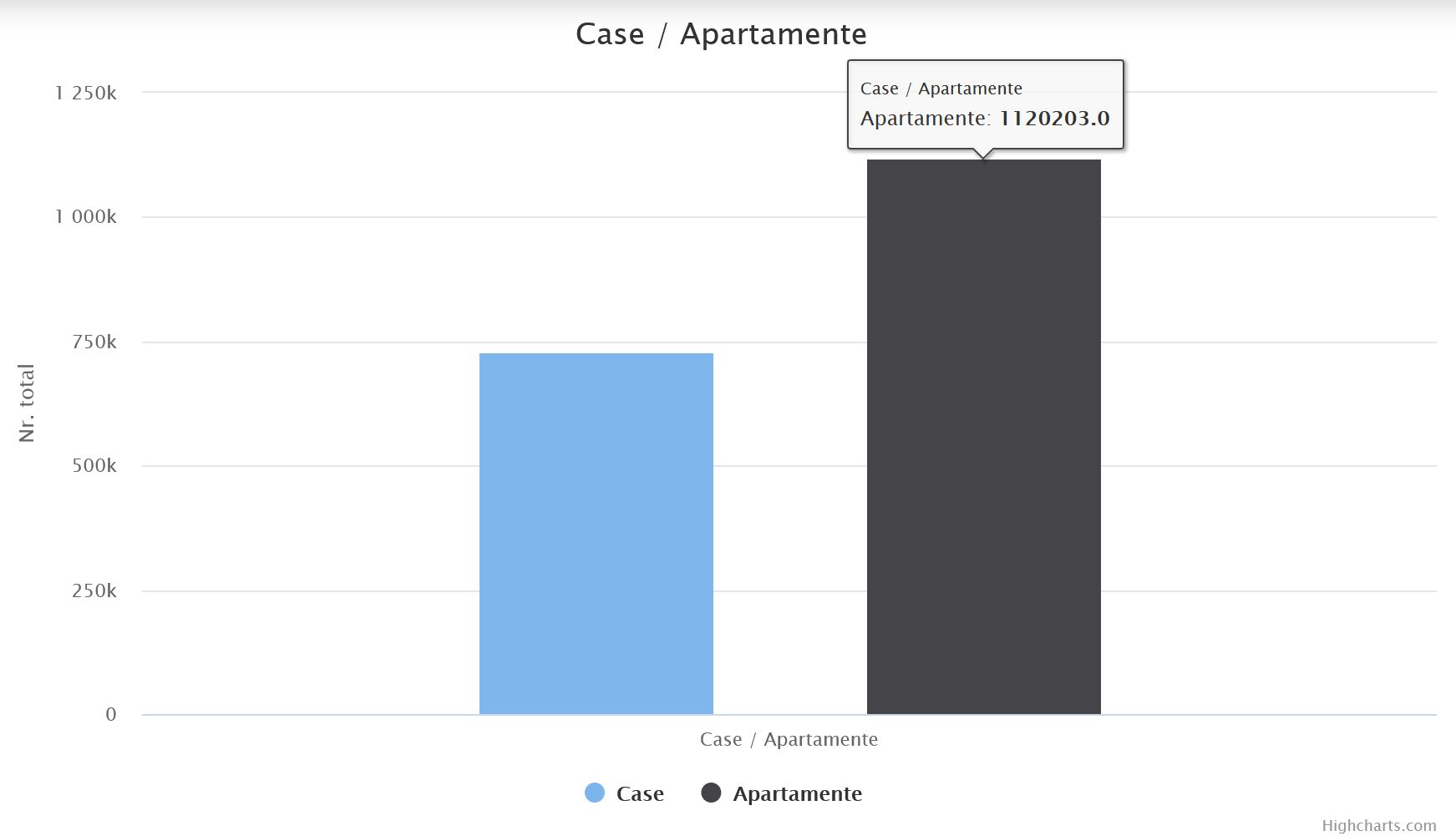

Mai puțin de 20% din locuințele din România sunt asigurate PAD. Majoritatea - apartamente în orașe

Cele mai recente date ale PAID (Pool-ul de Asigurare Împotriva Dezastrelor), societatea privată de asigurări care emite polițele PAD de asigurare obligatorie a locuințelor și plătește despăgubirile în caz de dezastre, arată că la finalul lunii ianuarie din acest an erau în vigoare 1.850.373 polițe PAD reprezentând 19,30% din fondul locativ național.

75% dintre locuințele asigurate cu PAD sunt în mediul urban.

Peste 1,1 milioane de asigurări PAD sunt făcute pentru apartamente

PAID nu are date privind asigurările facultative de locuințe, dar cele mai recente date ale Autorității de Supraveghere Financiară (ASF) arată că în primele 9 luni din 2022 erau în vigoare peste 1,6 milioane de asigurări facultative pentru locuințe.

Sunt români care acuză că asigurarea PAD ar fi o taxă mascată. Ce le răspunde ASF

În aceste condiții, HotNews.ro a solicitat ASF să precizeze dacă sunt români care dețin locuințe și reclamă faptul că asigurarea PAD ar fi o taxă mascată, în condițiile în care aceștia stau în zone unde nu s-ar putea întâmpla inundații, alunecări de teren sau cutremure.

Autoritatea de Supraveghere Financiară (ASF) a comunicat către HotNews.ro că „a primit astfel de sesizări.”

Ce le răspunde ASF acestora?

Redăm mai jos explicațiile Autorității:

- „În aceste cazuri, petenții sunt informați despre faptul că România nu este ferită de consecințele grave ale schimbărilor climaterice care se produc la nivel mondial și care determină creșterea în frecvență și în amplitudine a dezastrelor naturale, ceea ce conduce la pagube semnificative atât materiale, cât și umane, singurul sistem viabil de a face față unor astfel de încercări fiind sistemul asigurărilor.

- Legea nr. 260/2008 privind asigurarea obligatorie a locuințelor împotriva cutremurelor, alunecărilor de teren și inundațiilor (denumită, în continuare Legii nr.260/2008) este rezultatul unui proiect dezvoltat împreună cu Banca Mondială, respectiv Programul român de asigurare la catastrofe (PRAC), ce a avut ca scop protecția financiară a românilor împotriva riscurilor de cutremure de pământ, alunecărilor de teren și inundațiilor, înțelese ca fenomene naturale.

- De menționat este faptul că, cele trei riscuri acoperite prin polița PAD nu au fost alese în mod nefundamentat, acestea fiind identificate prin intermediul Studiului Integrat privind Managementul Riscurilor de Dezastre în România, efectuat de către unul dintre liderii mondiali în consultanță privind asigurările de catastrofe, Willis Re.

- Potrivit principiului solidarității sociale care a stat la baza Legii nr. 260/2008, la constituirea fondului de asigurare pentru asigurările obligatorii trebuie să participe toți proprietarii de locuințe, având în vedere că la realizarea calculelor actuariale pentru stabilirea primei de asigurare s-a luat în considerare nu numai caracterul social al asigurării, cât și dispersia riscurilor asupra unui număr total de 8 milioane locuințe aflate în proprietate pe teritoriul României.”, au declarat pentru HotNews.ro oficialii ASF.

Cum se face plata despăgubirilor când un proprietar are atât asigurare PAD cât și asigurare facultativă

Asigurările obligatorii PAD sunt emise exclusiv de societatea de asigurare POOL-ul de Asigurare Împotriva Dezastrelor Naturale (PAID).

Polițele obligatorii PAD sunt vândute prin intermediul societăţilor membre PAID sau prin intermediul societăţilor de asigurare care au încheiat protocoale de colaborare cu PAID.

Forma şi clauzele cuprinse în contractul de asigurare pentru asigurările obligatorii de locuințe sunt reglementate prin Norma A.S.F. nr. 7/2013 privind asigurare obligatorie a locuinţelor împotriva cutremurelor, alunecărilor de teren sau inundaţiilor:

- Riscurile acoperite prin polița obligatorie de asigurare PAD sunt cutremure, alunecări de teren și inundații, manifestate ca fenomene naturale. Se acordă despăgubiri numai pentru acele daune care au rezultat din manifestarea unuia/unora dintre cele trei riscuri, nu și din cauza altor fenomene (naturale sau cauzate de om).

- Suma asigurată prin polița obligatorie PAD (adică suma maximă a despăgubirii) este 10.000 euro (pentru o primă de asigurare de 10 euro/an) sau de 20.000 euro (pentru o primă de asigurare de 20 euro/an), în funcție de tipul locuinței;

- Plata despăgubirilor solicitate de asiguratul/beneficiarul PAD se va efectua de către societatea PAID, care va plăti numai contravaloarea costurilor de reparații/înlocuire referitoare la prejudiciile cauzate de producerea riscului asigurat, în limita sumei totale asigurate prin PAD.

Proprietarii de locuințe se pot proteja suplimentar și pentru alte riscuri, prin încheierea unui asigurări facultative, contract ce poate acoperi riscurile asigurate obligatoriu însă numai pentru sume care depășesc plafoanele de 10.000 euro sau 20.000 euro, ori alte riscuri pentru locuinţe conform produselor de asigurare ofertate de asigurători.”, au precizat oficialii ASF.

Autoritatea subliniază că potrivit legii „societăţile de asigurare-reasigurare autorizate să practice riscuri de catastrofă nu pot încheia asigurări facultative pentru o locuinţă care nu are încheiată în prealabil o asigurare obligatorie PAD. "

- „Excepția o constituie locuințele care nu intră sub incidența asigurării PAD, respectiv locuințele situate în clădirile expertizate în condițiile legii de către experți tehnici atestați și încadrate în clasa 1 de risc, aceasta în măsura în care asigurătorii care încheie asigurări facultative stabilesc prin propriile politici și proceduri că sceste locuințe pot fi asigurabile facultativ.

- Sintetizând, cu excepția clădirilor neasigurabile, despre care am făcut precizări și în răspunsurile oferite pentru primul set de întrebări, nu există situații în care o poliță facultativă de asigurare a locuinței să poată fi încheiată fără a încheia înainte o poliță PAD.

- De asemenea, PAD va acoperi cele trei riscuri prevăzute de lege (cutremur, inundație ca fenomen natural și alunecări de teren) până în limita maximă (10.000 sau 20.000 de euro).

- În condițiile în care suma asigurată prevăzută în contractul de asigurare facultativă depășește limitele PAD, diferența va fi acoperită prin polița facultativă.

- De exemplu, dacă o locuință din categoria A este asigurată la valoarea de 60.000 de euro, până la nivelul de 20.000 de euro cele trei riscuri sunt acoperite de PAD, iar diferența între 20.000 de euro și 60.000 de euro de polița facultativă.”, arată ASF.

Plata despăgubirilor pentru cele trei riscuri acoperite de polița PAD se va face direct de către PAID în baza centralizatorului transmis de asigurătorul care a efectuat constatarea şi evaluarea prejudiciilor.

Pentru sumele ce exced sumelor asigurate obligatoriu, dacă asiguratul are încheiată și un contract de asigurare facultativă a locuinței, plata despăgubirii se realizează în condițiile prevăzute în contractul respectiv de către asigurătorul care a emis acest contract de asigurare facultativă.

De ce nu se aplică principiul solidarității și firmelor de asigurări, care nu sunt obligate să asigurare casele cu bulină roșie?

În contextul în care sunt proprietari de locuințe care consideră prin asigurarea PAD li s-a impus o taxă mascată, dacă au locuința în zone în afara pericolelor, iar răspunsul autorităților este că legea 260/2008 a apărut având la bază principiul solidarității sociale, HotNews.ro a întrebat de ce firmele de asigurări au fost exceptate de la acest principiu.

Amintim că, prin lege, locuințele cu bulină roșie, încadrate în clasa 1 de risc seismic nu pot fi asigurate pentru niciunul din riscurile incluse în polița PAD, probabil pentru că riscul de a se produce dezastrul este mult mai mare.

Oficial PAID: Nu există risc zero în polița PAD / Dovada: Inundațiile din Municipiul Craiova

Un răspuns la această problemă a fost oferit de Cosmin Tudor, directorul de dezvoltare al PAID.

- „Principiul solidarității despre care vorbiți a stat mai degrabă la baza stabilirii costului social al poliței decât la analiza existenței sau nu a riscului. Prima de asigurare nu este stabilită actuarial (cum se practică în asigurari), ci social ca să și-o poată permite mai ales categoriile vulnerabile ale populației.

- Vă reamintim că din 2010 când s-a emis prima poliță și până la data curentă, costurile poliței PAD (primele de asigurare) nu s-au modificat, iar compania s-a capitalizat puternic reușind să absoarbă peste 55% inflație totală în acest timp. Acesta este sensul solidarității când vorbim despre polița PAD.

- Dovada că nu există risc zero în această poliță este că, de exemplu, în luna iulie 2022, în mijlocul municipiului Craiova a avut loc inundație care a afectat blocuri, au fost mașini eșuate în balcoanele oamenilor, am deschis și plătit 48 de dosare cu sume totale de aproape 600.000 de lei.”, a declarat pentru HotNews.ro Cosmin Tudor, directorul de dezvoltare al PAID.

De ce nu-și fac românii asigurarea PAD deși e obligatorie prin lege?

- „În opinia noastră, principalele motive pentru care avem un grad de cuprindere în asigurare de numai 20% sunt lipsa de informare la nivelul populației și lipsa educației financiare. De aici rezultă și neîncrederea în sistemul de asigurări, neîncrederea că o asigurare i-ar sprijini într-adevăr la reconstrucție și reparație.

- Impresia de inutilitate a asigurărilor este tot o consecință a neînțelegerii probabilităților, principiului mutualizării riscurilor și modalității de capitalizare a societăților de asigurare.”, susține oficialul PAID.

Cât poate despăgubi PAID în caz de dezastre. Venituri vs. daune plătite

În privința capacității financiare pentru plata despăgubirilor, PAID a precizat că are capitaluri proprii de aproximativ 50 milioane de euro, o rezervă de catastrofă de 32,50 milioane de euro și un program de reasigurare în valoare de 1 miliard de euro.

În privința veniturilor și a daunelor achitate, rezultatele preliminare, neauditate încă, arată că PAID a avut anul trecut venituri din primele brute subscrise în valoare de peste 176,29 milioane de lei, în timp ce cheltuielile cu daunele au depășit 3,53 milioane de lei.

- Pentru detalii privind daunele plătite vezi: „Capcane” la asigurarea obligatorie a locuinței: De ce unora li se refuză plata despăgubirilor