Dupa pierderile record din 2012, bancile din Romania ar putea reveni pe profit in acest an, daca situatia nu se va deteriora consistent. Pierderile din 2012 s-au datorat in principal banilor pe care bancile s-au vazut nevoite sa le puna deoparte din cauza creditelor proaste date in trecut si a devalorizarii garantiilor. Veniturile din dobanzi au scazut si ele pentru ca nu s-au mai dat imprumuturi noi, dar cheltuielile au scazut cu viteza mai mare, permitand sistemului bancar sa imprime un ritm usor pozitiv profitabilitatii operationale. Datele de la finele lunii august 2013 indica revenirea indicatorilor de profitabilitate - ROA si ROE - in plaja valorilor pozitive (0,6%, respectiv 5,9%), se arata in Raportul privind stabilitatea publicat luni dupa amiaza de Banca Nationala. Discutam de medii pe sistem bancar, nu de profitabilitatea fiecarei banci in parte.

- In anul 2012, in urma actiunii de reevaluare a garantiilor in cadrul unui proces de auditare a ajustarilor pentru depreciere, rezultatele financiare inregistrate de institutiile de credit au fost afectate cu aproximativ 2,7 miliarde lei.

- La finele lunii decembrie 2012 sectorul bancar a consemnat un rezultat financiar negativ de 2,3 miliarde lei( influentat de dinamica modesta a comertului cu amanuntul si de prelungirea recesiunii din zona euro, resimtita la nivelul exporturilor nete romanesti si la cel al productiei industriale ).

- Cota de piata a bancilor cu pierderi s-a majorat cu circa 15 puncte procentuale fata de perioada similara a anului anterior, pana la nivelul de 59,8%, in special ca urmare a cresterii cheltuielilor nete cu provizioanele IFRS. Totusi, 18 dintre cele 40 de institutii de credit active la acea data au raportat profit, concentrat preponderent la nivelul unor banci de talie mare .

- Usoara imbunatatire a eficientei activitatii din semestrul II nu a fost suficienta pentru a contrabalansa evolutia cheltuielilor nete cu provizioanele IFRS aferente riscului de credit. Astfel, incepand cu luna august 2012, profitabilitatea sistemului bancar romanesc a reintrat in teritoriul negativ, pe fondul continuarii acumularii de credite neperformante, dar si ca urmare a unei ample actiuni de reevaluare a garantiilor efectuate la solicitarea BNR.

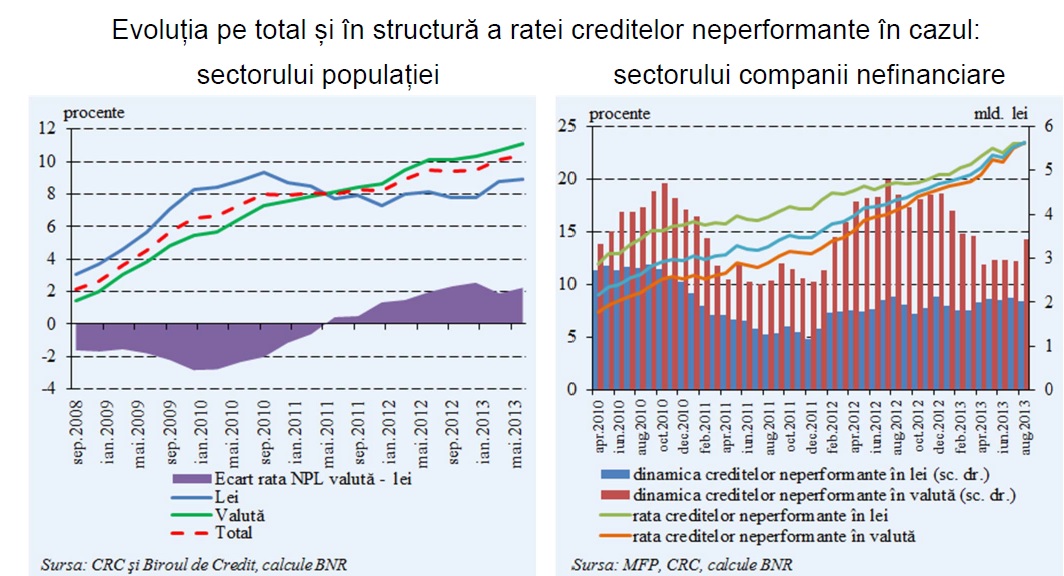

- Veniturile nete din dobanzi, principalul component al veniturilor din exploatare, au continuat sa inregistreze ritmuri negative in contextul unei tendinte de reducere a activitatii de creditare incepand cu ultimul trimestru din 2012. Primele opt luni ale anului 2013 arata o continuare a scaderii volumului activelor purtatoare de dobanda, inclusiv in cazul detinerilor de titluri de plasament si investitii. Scaderea poate fi explicata de reducerea finantarii externe de la bancile-mama, precum si de redefinirea segmentelor de interes pentru creditare, tinand cont de performanta relativa a acestora (cuantificata in functie de evolutia creditelor neperformante din cadrul fiecarui segment).

- Preocuparea manifestata de banci pentru limitarea costurilor de functionare s-a reflectat in dinamica negativa a cheltuielilor cu personalul (-5,7% in decembrie 2012, respectiv -3,6% in august 2013) si cu amortizarile (-14,0% in decembrie 2012, respectiv -11,3% in august 2013). .

Conform simularilor efectuate in scopul estimarii profitabilitatii pe termen scurt, sistemul bancar va consemna rezultate financiare pozitive la finele anului 2013. Existenta unei marje semnificative intre ratele de dobanda aplicate creditelor acordate si cele aferente pasivelor, precum si eficientizarea activitatii de exploatare reflectata de diminuarea ponderii cheltuielilor fixe in totalul cheltuielilor operationale compenseaza efectele induse de dinamica negativa a creditului neguvernamental.