După patru ani de pierderi (2010, 2011, 2012 -când pierderile cumulate au totalizat 3,6 miliarde lei, în timp ce în anul 2014 s-au înregistrat pierderi record de circa 4,4 miliarde lei), băncile care operează în România par să vfi trecut de coșmarul neperformanteșor și al efectelor depresiunii economice, înregistrând profituri consistente. Asta la nivelul întregului sistem bancar, pentru că mai sunt instituții de credit aflate încă pe minus. Dacă tragem o linie după primele trei luni din acest an, bilanțurile primelor 6 bănci din ”curtea” BNR arată încurajator: aproape 1,5 miliarde de lei profituri nete, după plata taxelor și a impozitelor către Administrația Dăncilă.

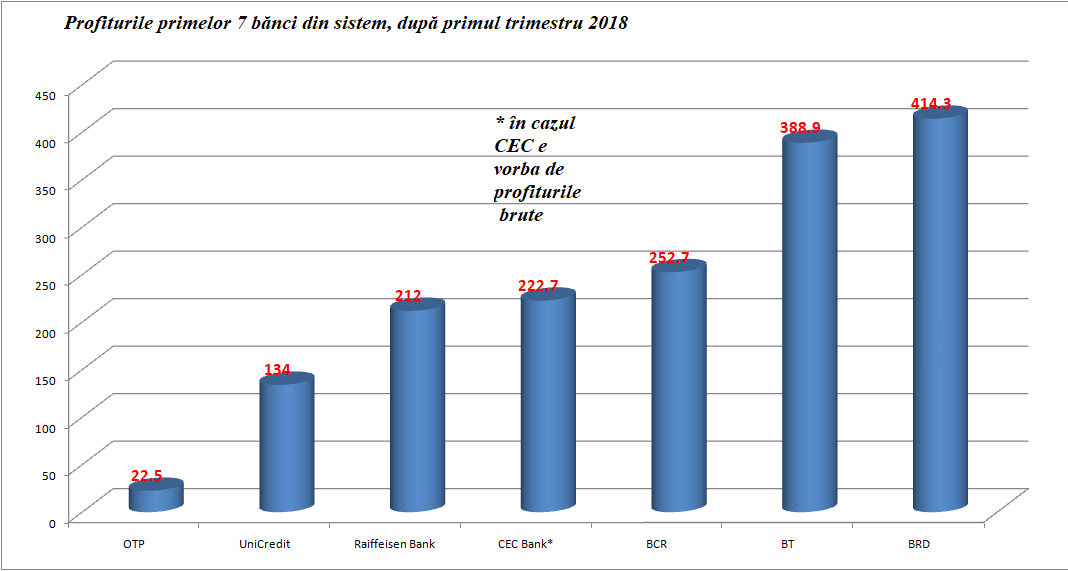

Campioana profiturilor în termeni nominali rămâne BRD (discutăm de întregul Grup, nu doar de banca în sine), care a făcut peste 414 milioane de lei profit net. BRD (a cărei poziție a coborât un loc în sistemul bancar, în favoarea Băncii Transilvania, după totalul activelor) e urmată în materie de profitabilitate de rivala BT, ale căror profituri nete (tot la nivel de grup) se apropie de 390 de milioane de euro. Urmează BCR (profit net de aproape 253 milioane de lei), iar pe locul al patrulea e CEC Bank, care a raportat profiturile brute, acestea fiind în sumă de 227.7 milioane de lei.

Urmează Raiffeisen Bank, cu cele 212 milioane raportate chiar marți, după care vine UniCredit, cu un profit net de 134 de milioane de lei. La mare distanță, ”CEC”-ul maghiar- OTP Bank, completează podiumul cu 22.5 milioane de lei profit în primul trimestru.

În perspectivă, situația nu e atât de roz precum ar putea părea. Dacă legi precum plafonarea dobânzilor sau cea prin care poți să-ți răscumperi creanța la dublul sumei cu care aceasta a fost cesionată vor intra în vigoare (cu alte cuvinte, dacă aceste riscuri se vor materializa) , va fi greu de spus cât va mai rămâne din aceste profituri.

De cealaltă parte, băncile însele trebuie să facă un efort de apropiere de clienți, efort care a fost până în prezent inconsistent, fiind taxat inclusiv de Guvernatorul BNR. Într-o economie în care 90% din finanțări vin dinspre băncile comerciale, acestea trebuie să se arate mult mai aplecate spre clienții cu care lucrează. De ce? E simplu: pentru că acei clienți le țin businessul în picioare! Iar în lipsa comunicării corecte cu clientul, relația poate (re)deveni extrem de complicată pentru bănci.