Subiectul cu privire la profitabilitatea băncilor este readus în discuție, băncile fiind acuzate că fac supra – profit în contextul în care ROBOR-ul crește, iar dobânda la depozite încă nu. Titlurile unor articole din media anunță uneori bombastic cucerirea de noi recorduri de către bănci în materie de profit! În aceste condiții, se face simțită nevoia unei analize concrete și obiective cu privire la profitabilitatea băncilor românești, precum și a împrejurărilor în care se face acest profit. Sunt băncile atât de profitabile pe cât se spune?

- Ce spun cifrele?

Mai întâi de toate trebuie să vedem cu cine ne comparăm în cifre. Această analiză ar trebui făcută cu băncile din alte sisteme bancare, dar și cu companii din alte domenii de activitate din România. Altfel, subiectul nu va fi decât unul de ordin emoțional, menit să aprindă spiritele și să mențină o anumită stare conflictuală în societate. De asemenea, analiza trebuie făcută și pe o perioadă de timp în urmă, pentru a vedea evolutiv cum au stat lucrurile.

În primul rând, trebuie să plecăm de la premisa că băncile sunt entități economice ca oricare altele din perspectiva investitorilor, care au anumite așteptări în urma investițiilor de capital în bănci.

Astfel, ca acționar te aștepți la obținerea unor randamente pentru sumele investite în participații la bănci. Băncile nu sunt case de caritate! În acest context, cel mai relevant indicator de urmărit este rentabilitatea capitalurilor (return on equity – ROE), calculat ca raport dintre profiturile nete și dimensiunea capitalurilor proprii, investite de acționari. Trebuie să menționăm că acest indicator nu arată cât primesc acționarii în urma distribuirii dividendelor (care nu sunt decât o parte din profit, funcție de cum stabilește Adunarea Generală a Acționarilor), ci care e randamentul capitalului investit prin prisma profitului obținut.

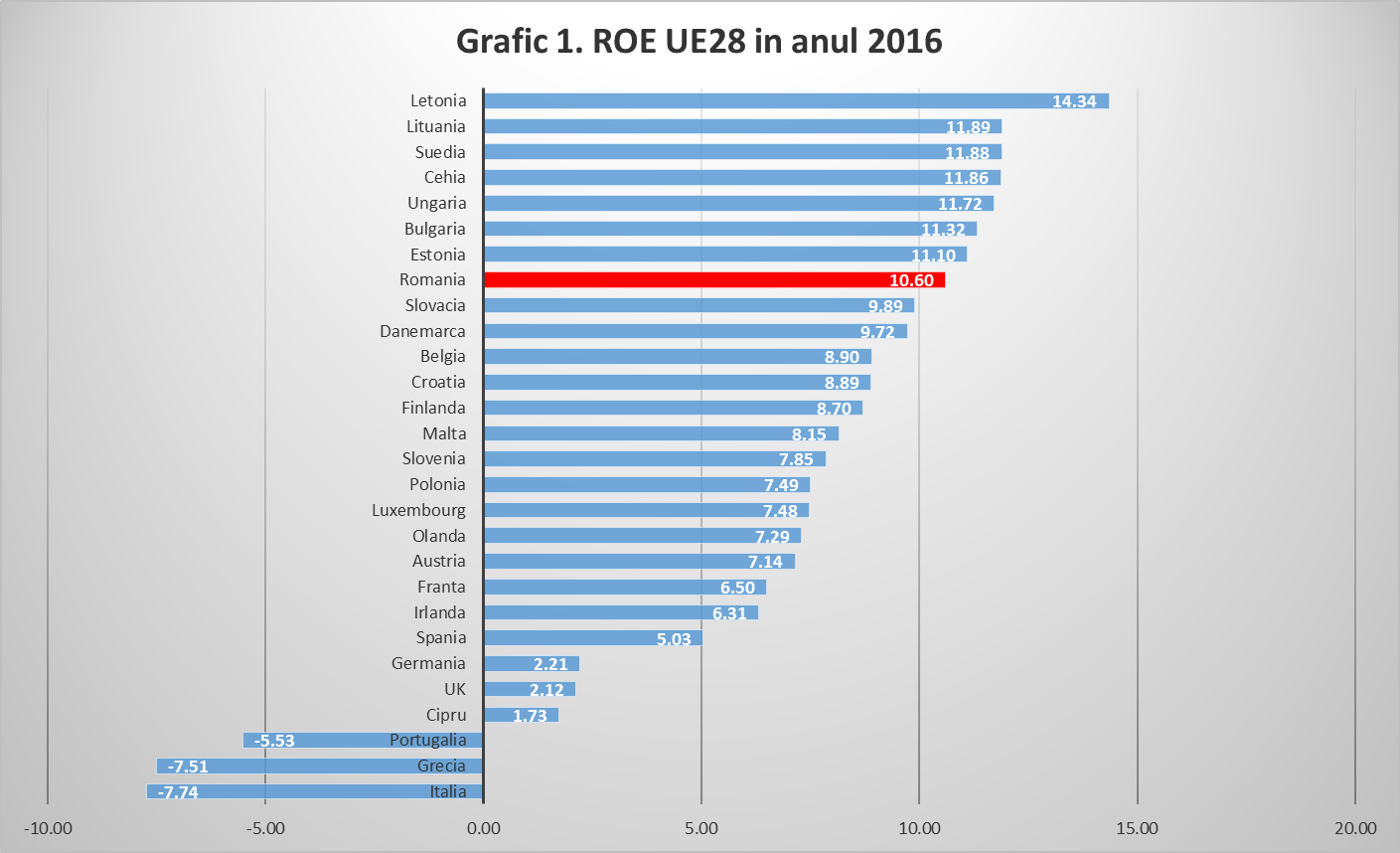

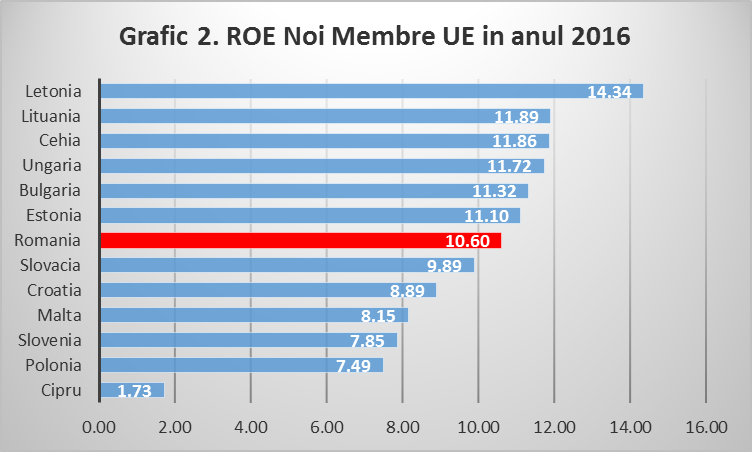

Pornind de la datele disponibile in statisticile Băncii Centrale Europene (Statistical Data Wherehouse) am făcut o analiză comparativă a acestui indicator pe țări, pe ani și pe grupe de țări. Graficul 1 și 2 ne arată situația pentru anul 2016 (cel mai recent an disponibil în date) pentru țările Uniunii Europene (UE28) și, distinct, pentru țările noi membre (UE13).

După cum putem vedea, acest indicator ne situează pe poziția a opta în UE28 și la jumătatea clasamentului în cadrul țărilor noi membre. Sistemele bancare din Lituania, Letonia, Suedia, Cehia, Ungaria, Bulgaria, Estonia au avut o profitabilitate a capitalurilor mai mare decât cel din țara noastră.

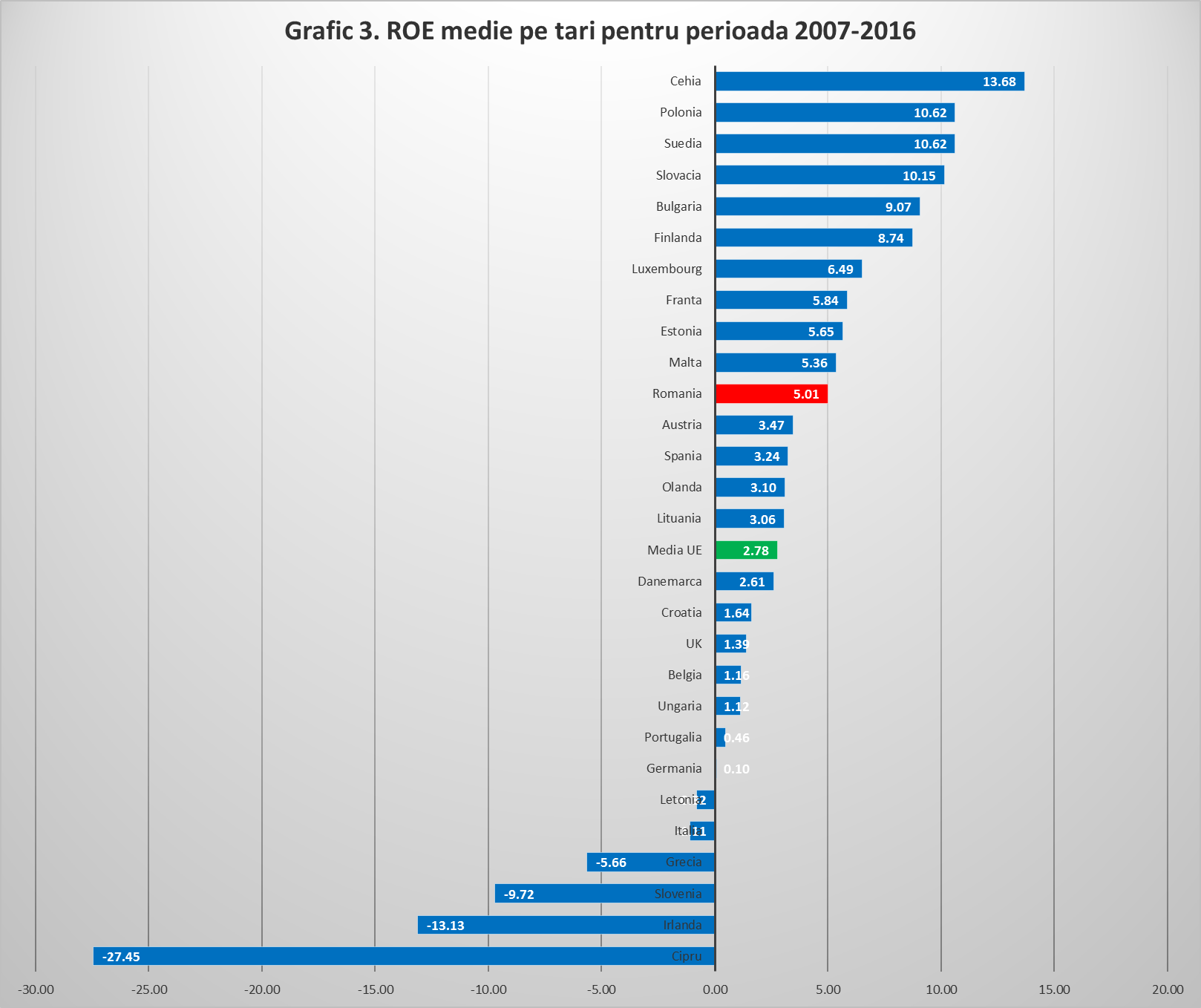

Dacă mergem pe media întregii perioade, suntem pe locul 11 din 28 (vezi grafic 3, puțin mai jos).

În aceeași ordine de idei, analizând evoluția ROE a sistemului bancar românesc în perioada 2007-2016 observăm că au fost ani când acesta a fost chiar negativ (2012, 2014) sau foarte aproape de zero (2011, 2013). Începând cu anul 2015, rentabilitatea capitalurilor a crescut, dar, în acest context, trebuie totuși să o comparăm cu alte domenii, în special cu companiile listate la Bursa de Valori București, pentru a înțelege „răbdarea” investitorilor în a-și menține participațiile în acțiunile băncilor românești.

De exemplu, Turbomecanica avea un ROE la final de 2016 de 23,61%, Electroargeș de 21,44%, Transgaz de 17,85%, Biofarm de 15,59%, Romgaz de 11,38%, Fondul Proprietatea de 12,47% și lista poate continua (datele sunt obținute din Puls Capital, material periodic publicat de SSIF Intercapital). După cum putem vedea din aceste câteva exemple, multe din acțiunile listate la BVB au adus randamente mult mai bune decât cele ale băncilor. În acest context, ar trebui apreciată perseverența acționarilor în a-și menține pozițiile în acest business.

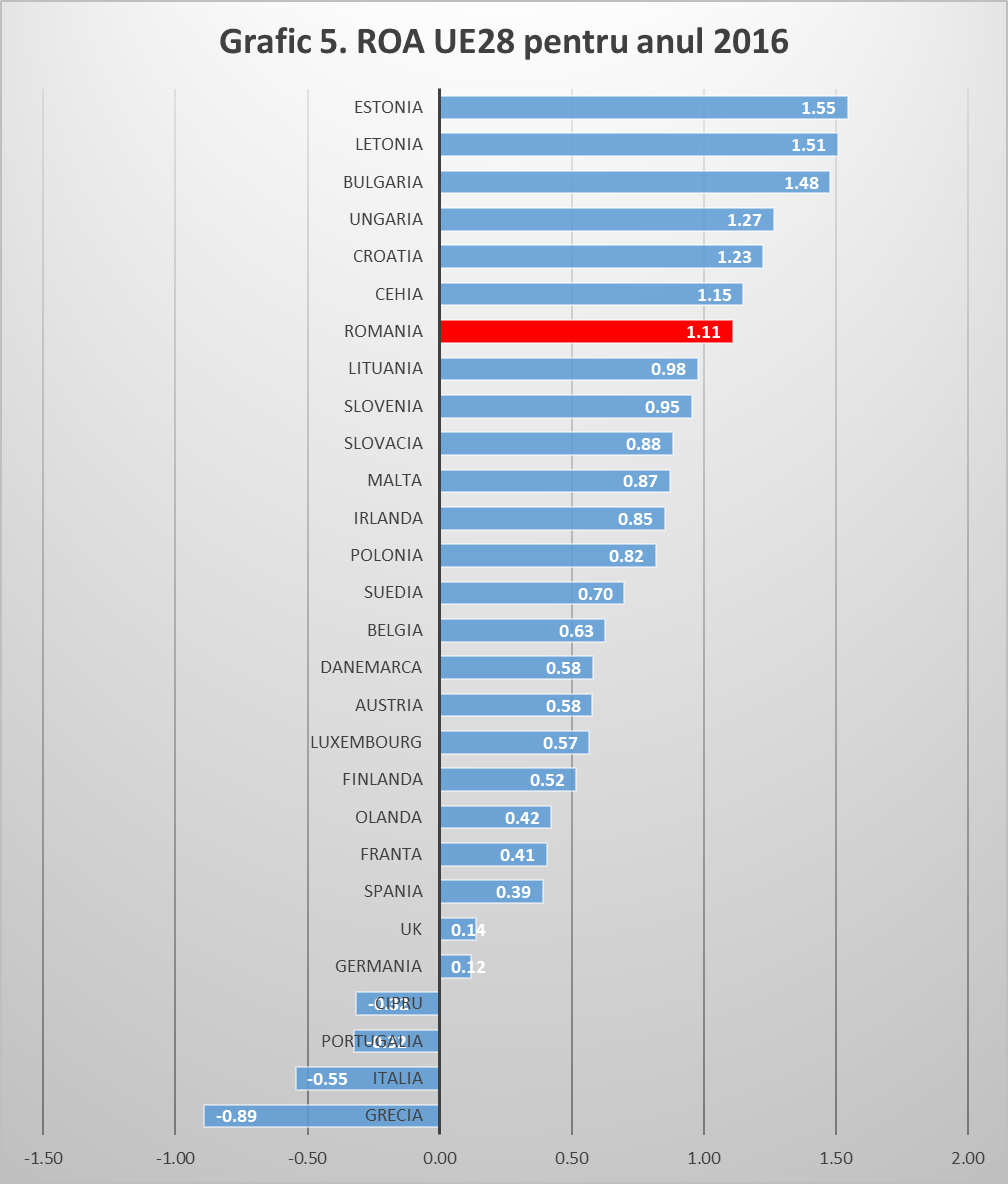

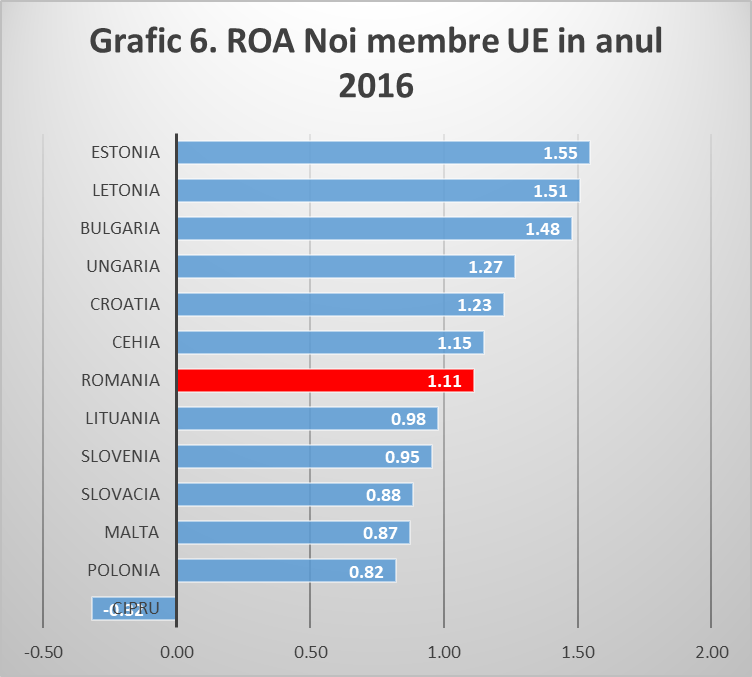

Cât privește evoluția indicatorului privind rentabilitatea activelor (return on assets – ROA), calculat ca raport dintre profiturile nete și dimensiunea activelor, acesta, în linii mari, a avut aceeași evoluție ca rentabilitatea capitalurilor. Din graficele 5 și 6 vedem că ne aflăm pe poziția a șaptea la nivel de UE28 și tot la jumătatea clasamentului în cadrul țărilor UE13.

Sistemele bancare din Estonia, Letonia, Bulgaria, Ungaria, Croația și Cehia au avut o profitabilitate a activelor mai mare decât cea a sistemului bancar românesc.

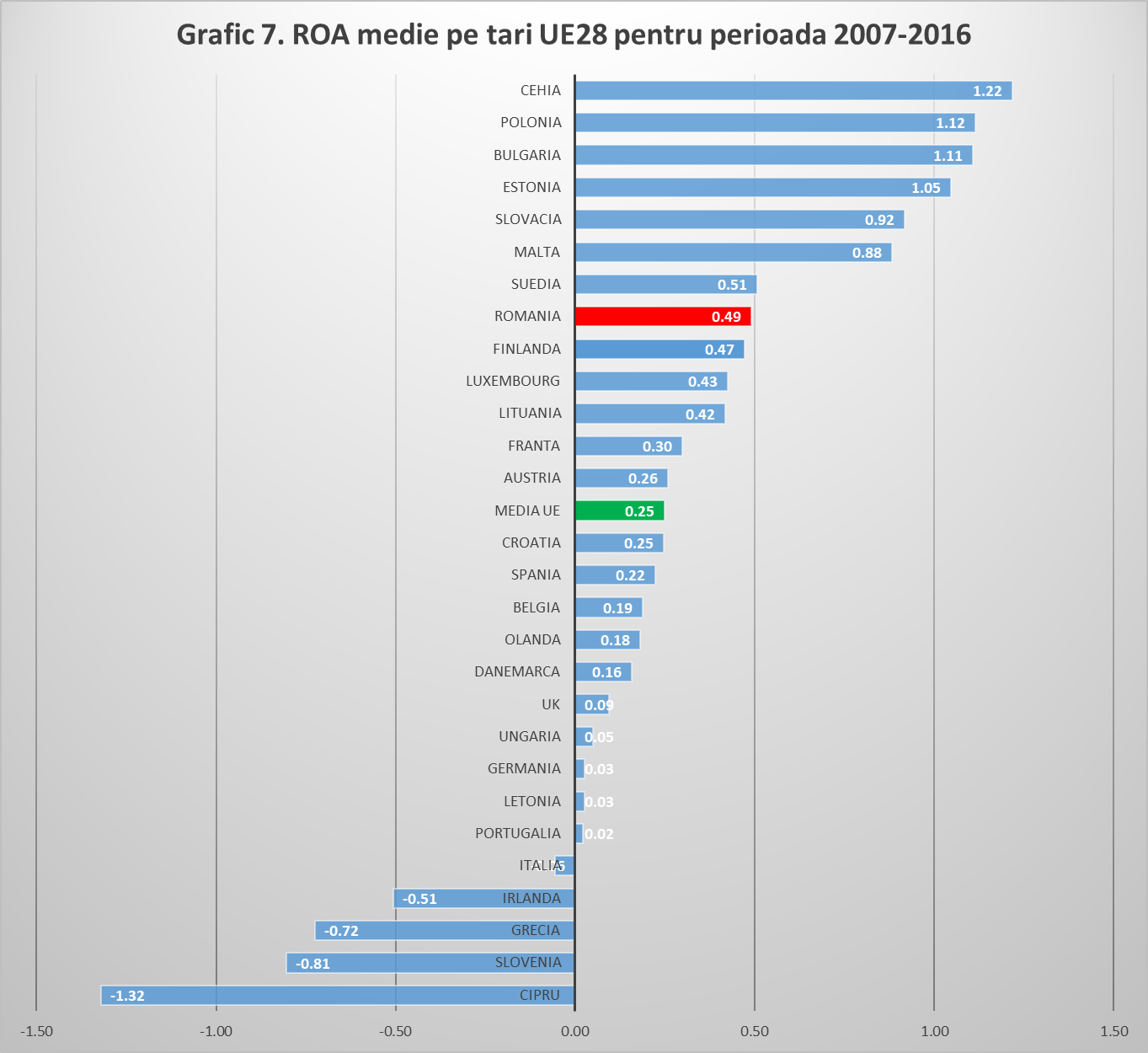

Dacă considerăm media întregii perioade, suntem pe locul 8 din 28 (vezi grafic 7)

Astfel, pornind de la cifre, putem considera că profitul băncilor românești din ultimii zece ani nu a fost unul ieșit din comun, ținând cont de împrejurări și comparativ cu alte sisteme bancare sau companii din alte domenii de activitate.

- Băncile străine nu trebuie puse la zid!

Băncile care au o proveniență a capitalurilor în străinătate sunt adesea criticate pentru faptul că repatriază profiturile (fapt ceea ce e normal pentru orice entitate cu capital străin). Însă, puțin își aduc aminte de faptul că atunci când „curgea sânge” pe străzile piețelor financiare din Europa ca urmare a crizei, acestea și-au menținut pozițiile, bai mai mult, au făcut injecții de capital pentru a întări solvabilitatea și pentru a nu periclita intermedierea financiară din țara noastră. Astfel, în 26 martie 2009, nouă mari grupuri bancare internaționale, grupurile-mamă ale principalelor bănci cu capital străin în Romania, s-au angajat, la Viena, în urma unei întâlniri cu reprezentanți ai FMI si BNR, să suplimenteze capitalul subsidiarelor din Romania, în caz de nevoie.

Acordul de la Viena a fost urmat, în 19 mai, de o nouă întâlnire, la Bruxelles, unde aceleași grupuri bancare semnau scrisori de angajament cu BNR, prin care se convenea păstrarea expunerilor acestor bănci pe piața românească la nivelul de la sfârșitul lunii martie și sprijinirea în continuare a băncilor din România, inclusiv pentru menținerea unui nivel al ratei de solvabilitate peste 10%.

În anul 2010, au avut loc infuzii de capital din străinătate, având drept scop principal întărirea solvabilității subsidiarelor din România. Altele au vizat mărirea cotei de piață sau rebranding. Astfel, până în luna septembrie 2010, acestea au primit injecții de capital în valoare totală de 572 milioane de euro.

Statul român nu a cheltuit nici un leu pentru salvarea băncilor cu probleme, așa cum s-a întâmplat în alte țări. Stabilitatea sistemului bancar românesc s-a menținut prin forțele proprii ale băncilor.

- Care au fost principalii factori de influență asupra profiturilor bancare?

Cel mai important factor care a influențat profitabilitatea băncilor românești în anii de după criză a fost nivelul creditelor neperformante foarte ridicat pentru o anumită perioadă de timp. În contextul în care veniturile populației au suferit în perioada crizei (reduceri de salarii ca urmare a măsurilor de austeritate atât în sectorul privat, cât și public), capacitatea de rambursare a datoriilor acestora s-a deteriorat în mod accentuat. În același context, portofoliul de clienți persoane juridice a avut și el de suferit. Astfel, s-a înregistrat un număr ridicat de insolvențe în rândul firmelor.

Rata creditelor neperformante a atins un nivel record atât pentru țara noastră, dar și la nivel de UE. Punctul maxim a fost înregistrat în T1 2014, când rata de creditelor neperformante a ajuns la peste 20%. Ca urmare a acestui fapt, au avut loc ulterior tranzacții de vânzare de credite neperformante. Un studiu Deloitte ne arată că, în anii 2015 și 2016 au fost vândute credite neperformante de 3,5 miliarde euro. Acestea au fost înstrăinate la prețuri medii de 11% din valoarea lor nominală, contribuind astfel la pierderi consistente în sistemul bancar. A fost o măsură de restructurare necesară pentru a îmbunătății bilanțurile băncilor și pentru a se relua creditarea.

Totodată, ca urmare a creșterii creditelor neperformante și, în același timp, pe fondul scăderii prețurilor imobiliare, ce au condus la devalorizarea garanțiilor, băncile comerciale au fost nevoite să constituie provizioane adiționale pentru acoperirea riscului de credit în conformitate cu reglementările în vigoare. Acest lucru a afectat, de asemenea, profitabilitatea băncilor.

Alături de acești factori, putem să invocăm și o serie de măsuri legislative, unele dintre ele cu caracter populist, cum ar fi „darea în plată”, deducerea parțială din impozitul pe profit a creditelor neperformante vândute recuperatorilor de creanțe etc. Ele au majorat costurile cu intermedierea financiară din țara noastră. Problema este că inițiativele legislative cu caracter populist nu s-au oprit, continuă să „atace” sistemul bancar (de exemplu plafonarea dobânzilor la credite etc).

Pe lângă acești factori interni, au acționat și o serie de factori externi. Astfel, o serie de noi reglementări în materie de supraveghere și rezoluție bancară, de creditare, plăți, economisire, piețe de capital, protecția datelor personale ale consumatorilor, prevenirea spălării banilor și finanțării terorismului, protecția consumatorilor și soluționarea litigiilor, noi obligații de raportare în domeniului schimbului de informații fiscale (ex. FATCA, CRS, MiFID, etc) au adus majorări de costuri băncilor.

Prin urmare, putem spune că ecuația venituri – cheltuieli în cazul băncilor nu este una simplă și ușor de rezolvat, astfel încât să dea întotdeauna cu plus!

- De ce este importantă profitabilitatea în cazul băncilor?

Obținerea unei profitabilități în limite rezonabile nu doar că este o situație normală, dar și indispensabilă pentru activitatea unei bănci. Mai devreme menționam că e necesară pentru a menține interesul investitorilor în plasamente în acțiunile băncilor. Dincolo de acest lucru, stabilitatea financiară a unei bănci și a unui sistem bancar, în ansamblu, este determinată de starea de profitabilitate a acestora. O volatilitate ridicată a indicatorilor de profitabilitate poate crea o stare de fragilitate financiară. O bancă cu o profitabilitate redusă va fi inclinată în acorda credite firmelor cât mai puțin riscante (care pot fi din ce în ce mai puține la număr la un moment dat) și, astfel, să susțină mai puțin creșterea economică.

În cazul băncilor străine, acestea pot să se retragă de pe piață (prin vânzare sau închidere de sucursale), reducându-se numărul de jucători și diminuând-se, astfel, competiția bancară. Cu cât un sistem bancar este mai atractiv din perspectiva potențialului de creștere, cu atât va crește interesul pentru jucătorii din piață și, astfel, competiția! O competiție corectă și intensă nu are decât să aducă lucruri bune clienților și economiei, în general.

N.Red: Bogdan Căpraru este profesor universitar în cadrul Departamentului de Finanțe, Monedă și Administrație Publică, Facultatea de Economie şi Administrarea Afacerilor, Universitatea „Al. I. Cuza” Iaşi. Este doctor în Finanţe din anul 2008, în urma susţinerii tezei cu titlul „Banca centrală şi mediul economic”. A fost bursier postdoctorand în cadrul Academiei Române și a susținut dizertația cu titlul „Criza și reglementarea financiar-bancară”. În iunie 2015 a susținut teza de abilitare cu titlul “Changes and Challenges in European Banking Systems”, iar din octombrie 2015 este afiliat la Școala Doctorală de Economie și Administrarea Afacerilor din cadrul Universității „Al. I. Cuza” Iaşi, având calitatea de coordonator de doctorat.

Este autor al cărţii „Activitatea bancară. Sisteme, operaţiuni şi practici”, Editura C.H. Beck, Bucureşti, 2010, 2014, „International banking. Teorie și practici”, Editura C.H. Beck, Bucureşti, 2011, „Retail banking”, Editura C.H. Beck, Bucureşti, 2009, „Banca centrală şi mediul economic – repere teoretice, evoluţii şi analize”, Ed. Universităţii „Al. I. Cuza” din Iaşi, 2009 şi coautor al cărţilor „Investiții imobiliare. Fundamente, practici și studii de caz”, Editura C.H. Beck, Bucureşti, 2013, „Efecte ale integrării europene asupra sistemului bancar românesc”, Editura Universităţii „Al. I. Cuza” din Iaşi, 2005.