Dan, un șofer de 42 de ani din București, fără accidente în ultimii 3 ani de când și-a luat mașină, a aflat în toamna acestui an, cu ocazia reînnoirii poliței RCA, că este considerat asigurat cu risc ridicat. Asta în condițiile în care toate ofertele din piață sunt peste valoarea maximă permisă de lege. Ca el sunt mulți, iar legea îi protejează, doar că puțini știu ce să facă.

Potrivit legii, asigurații care primesc de la cel puțin trei asigurători diferiți oferte pentru 12 luni ale căror prime RCA sunt cu 36% mai mari față de tariful de referință, aferent segmentului de risc din care fac parte, sunt considerați asigurați cu risc ridicat și se pot adresa Biroului Asigurătorilor Auto (BAAR) care alege un asigurător care le va vinde o polița la un preț în limitele legale.

Șoferi fără accidente trebuie să plătească mai mult pe RCA

Anul trecut, în plin faliment demarat la City Insurance, fostul lider RCA cu peste trei milioane de clienți, mulți șoferi s-au trezit că au de plătit semnificativ mai mult la reînnoirea poliței RCA, deși nu făcuseră accidente în trafic.

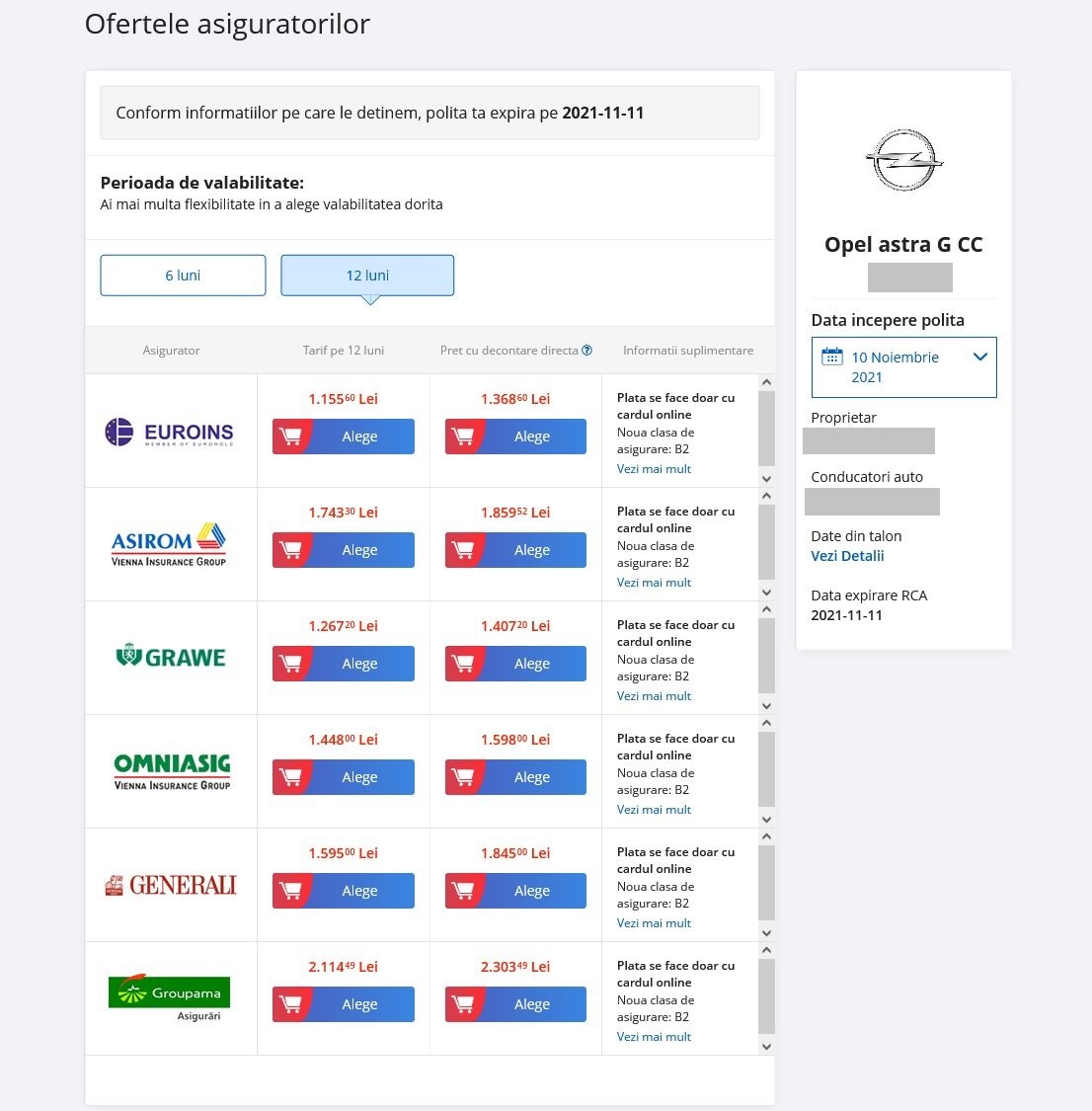

HotNews.ro a prezentat atunci un caz real, dar cu numele fictiv de Dan, care deși fără accidente în trafic era considerat asigurat cu risc ridicat. Dan locuiește în București și are o mașină Opel diesel din 2006, cu o putere cilindrică de 1686 cmc.

Cu prețuri cuprinse între 1.156 lei la Euroins și peste 2.100 lei la Groupama, omul nostru nu putea obține prețuri mai mici decât apelând la arbitrajul făcut de BAAR.

Până la urmă, acesta nu s-a mai dus la BAAR, ci și-a luat un RCA la Grawe cu decontare directă, chiar, undeva la 1.400 de lei.

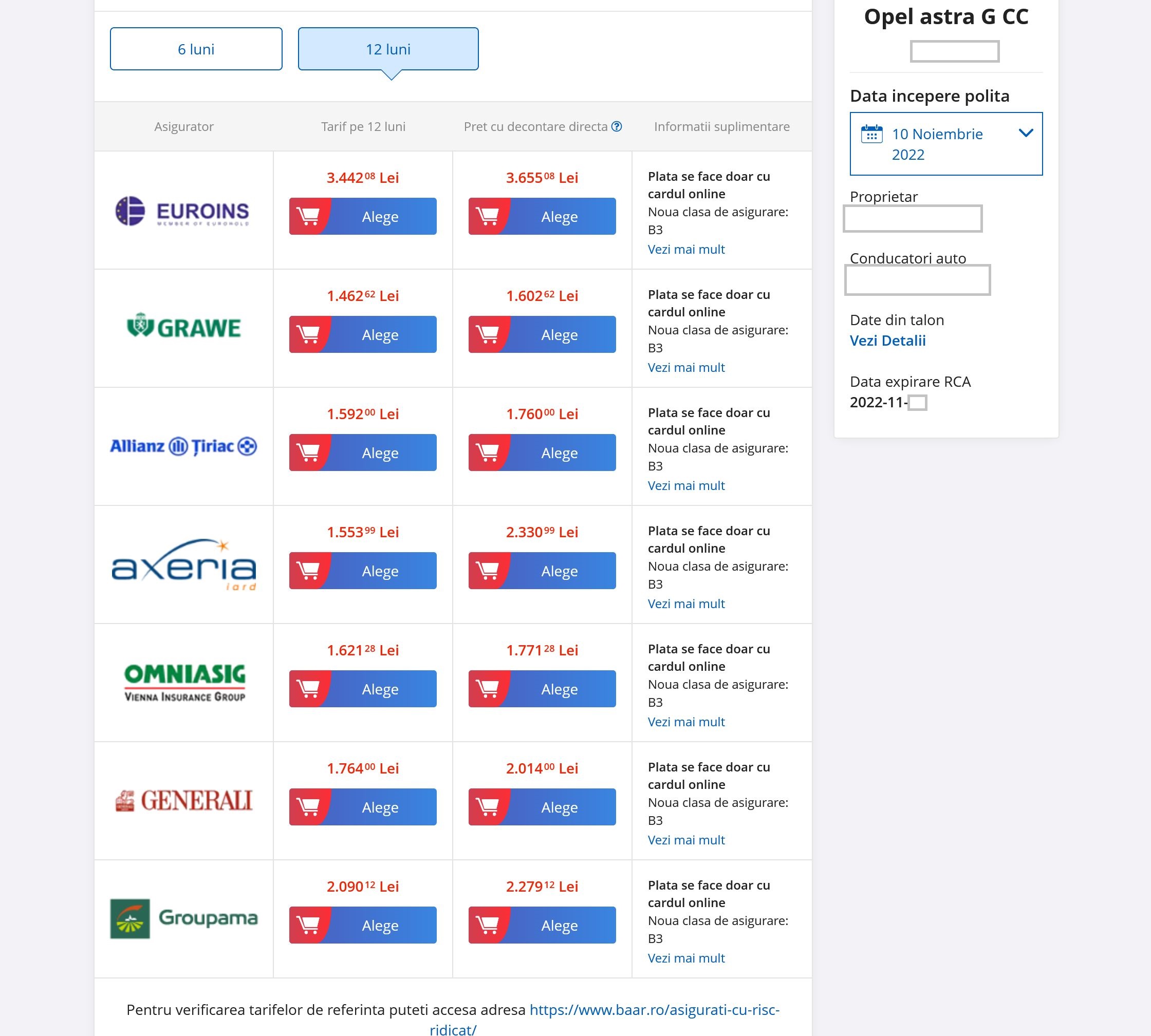

A trecut un an de atunci, „Dan” al nostru nu a făcut accidente și a urcat la clasa de bonus B3, falimentul City Insurance a trecut, ar trebui să-și reînnoiască polița RCA, poate la un preț mai mic. Surpriză însă: are de plătit semnificativ mai mult și este din nou considerat asigurat cu risc ridicat!

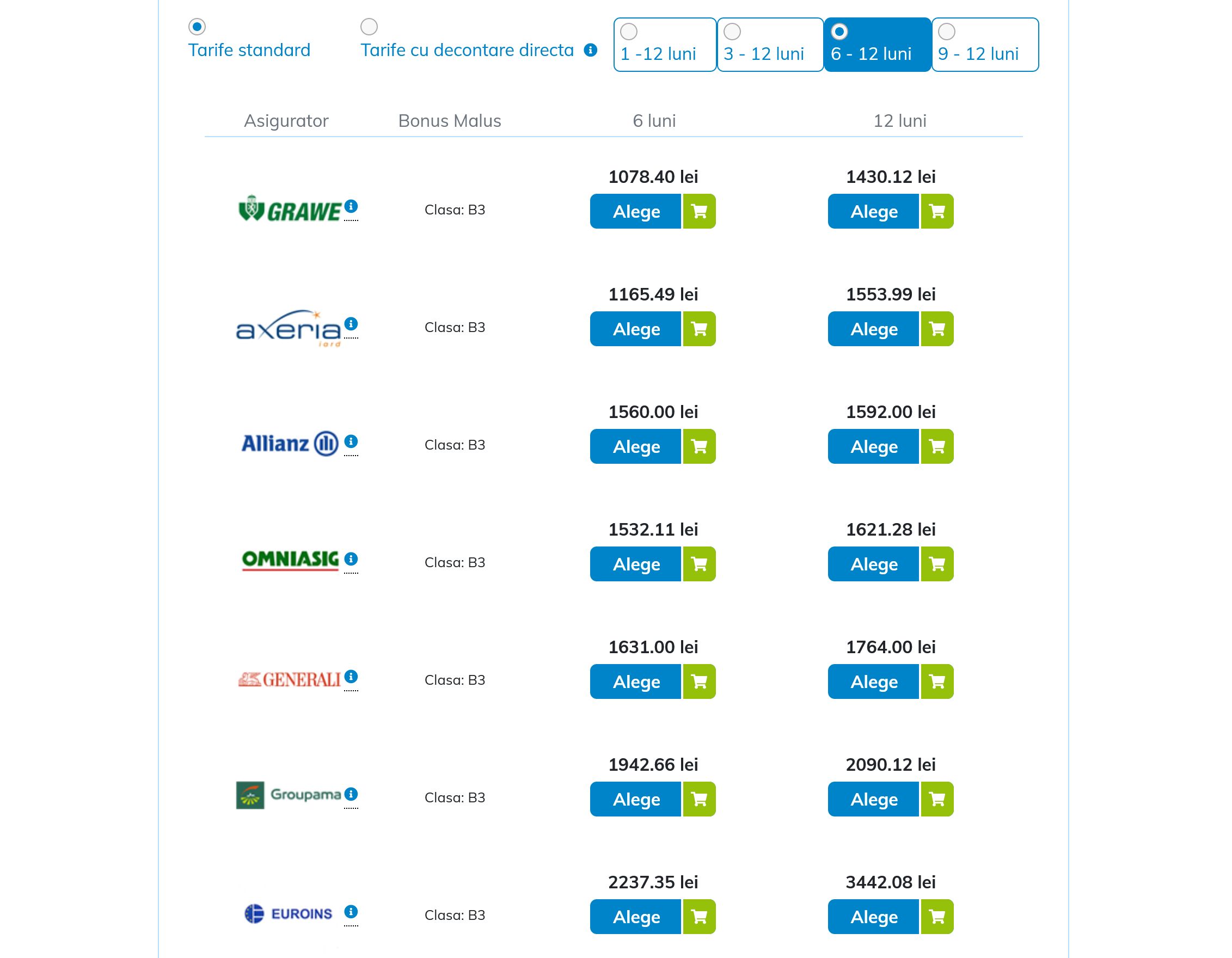

Achiziția online a unei polițe RCA pe 12 luni fără decontare directă prin Pint.ro sau eMag.ro ar costa între 1.430 lei la Grawe și peste 3.400 de lei la Euroins.

Veți spune că te costă mai puțin dacă îți faci polița RCA direct pe site-ul asigurătorului. Așa este și am vrut să vedem ce preț obținem direct de la Euroins. Rezultatul: peste 3.000 de lei polița RCA pe 12 luni.

Acesta e motivul pentru care anul acesta, Dan va încerca să se adreseze către Biroul Asigurătorilor Auto pentru a primi un RCA mai ieftin.

Și alți asigurați au observat explozia prețurilor la Euroins. Ce spune asigurătorul

Dan nu este singurul care a observat creșterea agresivă a prețurilor la Euroins.

Elena (n.a. caz real, dar nume fictiv), 36 de ani, cu permis de anul trecut, conduce un Suzuki Swift din 2010, cu o capacitate cilindrică de peste 1300 cmc.

Nu a făcut daune, a urcat la clasa bonus de B1, deci ar trebui să primească o reducere de 5%, dar are de plătit acum un RCA pe 12 luni mai mare decât anul trecut. Prețurile pe eMag.ro sunt cuprinse în cazul ei între 1.257 lei la Grawe și peste 2.600 de lei la Euroins.

- Important! Alți asigurați din București cu clase de bonus mai bune, respectiv B5 ori B8 au în continuare cele mai mici prețuri RCA la Euroins, iar pentru unii prețurile sunt în scădere față de anul trecut.

Politica prețurilor ridicate pentru evitarea unor categorii de asigurați considerați mai riscanți decât alții nu este ilegală și nici singulară.

Generali este un alt asigurător care s-a retras treptat din piața RCA prin practicarea unor tarife de câteva ori mai mari decât cel mai mic preț din piață, trend pe care începem să îl observăm acum la Euroins.

La solicitarea HotNews.ro de a explica de ce au crescut prețurile RCA la unii șoferi din București care nu au făcut accidente, oficialii Euroins au transmis următoarele:

- „Euroins se angajează să gestioneze corect riscurile și să aplice o viziune pe termen lung. De aceea, Euroins continuă să își echilibreze portofoliul RCA de o manieră sustenabilă și constantă contribuind la stabilizarea, competitivitatea și echilibrul pieței de RCA. Cifrele actualizate și prezentate acum câteva zile sunt un semn că piața asigurărilor se stabilizează într-o distribuție mai echilibrată pe RCA, unde Euroins deține o poziție stabilă și puternică”, au declarat pentru HotNews.ro reprezentanții Euroins România.

Euroins, noul lider RCA după falimentul City Insurance, a comunicat recent că numărul de polițe RCA a crescut cu numai 3,2% în primele 7 luni din acest an.

- „Cota de piață RCA în S1 2022 a fost de 31,81% față de 31,15% din S1 2021. Evoluția actuală arată că, până la sfârșitul anului, Euroins va ajunge la o cotă de piață pentru RCA de sub 29%.”, a transmis compania.

Asigurătorul susține că numărul de reclamații a scăzut semnificativ (cu 84% mai puține plângeri în al doilea trimestru din acest an) și că aproape s-a dublat numărul de polițe facultative față de aceeași perioadă a anului trecut.

Un pont de la un broker în asigurări: Schimbă orașul de rezidență și vezi ce oferte primești

Fiecare asigurător este liber să-și facă propriile prețuri RCA în funcție de riscurile pe care le ia în asigurarea RCA. Prețurile diferă astfel în funcție de vârsta șoferului, oraș, istoricul de daune, puterea mașinii, sistemul bonus-malus etc. Tu ca asigurat îți alegi de unde consideri că este mai bine pentru tine.

Un broker din asigurări ne-a sfătuit să facem un experiment atunci când solicităm o ofertă de pe site-ul asigurătorului: să schimbăm orașul de rezidență.

Am făcut acest experiment și în loc de București, am trecut Cluj-Napoca.

Ei bine, în cazul mai sus menționat, al asiguratului Dan, prețul poliței RCA ofertat de Euroins a scăzut de la peste 3.000 de lei la peste 950 de lei.

Probabil diferențe mai mari sau mai mici am putea observa și pe site-urile altor asigurători.

De ce polița RCA costă mai mult dacă ești din București

Brokerii de asigurări contactați de HotNews.ro au explicat și de ce contează orașul în care locuiești în prețul RCA.

- „15% din încasările asigurătorilor RCA sunt din zona București, dar aceeași șoferi cu domiciliul în Capitală generează 40% din total daune RCA. În plus asigurătorii au probleme cu acele service-uri auto care folosesc tarife de 450-480 lei ora de manoperă când media în piață este de 250 de lei. Toate acestea se reflectă în prețurile mai mari la RCA pentru cei care locuiesc în București”, a declarat pentru HotNews.ro un broker care a dorit să-și păstreze anonimatul.

Cum poți afla singur dacă ești considerat asigurat cu risc ridicat

Ei bine, când vezi că ai prețuri atât de mari la RCA este bine să știi dacă nu cumva ești considerat asigurat cu risc ridicat. Nu te aștepta să-ți spună brokerii dacă te afli în această situație, pentru că interesul lor este să vândă RCA și să încaseze un comision, nu să te trimită la Biroul Asigurătorilor Auto (BAAR) care să desemneze apoi un asigurător care să-ți vândă un RCA mai ieftin.

Biroul Asigurătorilor Auto din România (BAAR) prezintă pe site-ul său instrucțiuni prin care poți afla dacă ești sau nu considerat asigurat cu risc ridicat, caz în care ai putea avea acces la o poliță RCA mai ieftină.

- Formula de calcul este relativ simplă: tariful de referință RCA pentru vehicul X factorul N (1,36) X coeficientul pentru clasa de bonus-malus aplicabilă vehiculului pentru care se solicita asigurarea.

Pentru a afla tariful de referință din formulă de mai sus, trebuie să intri pe site-ul Autorității de Supraveghere Financiară (ASF), unde sunt afișate cele mai recente tarife de referință RCA în vigoare, calculate de un auditor independent, în urma unei licitații.

Concret, în cazul lui „Dan” (42 ani) deținător al unei mașini cu o capacitate cilindrică de 1686 cmc, tariful de referință este 1.164 de lei, potrivit datelor ASF.

Noua clasă de bonus este B3, deci ar trebui să beneficieze de o reducere de preț de 15%.

Sunt 8 clase de bonus (B) și nivelul de reducere pentru fiecare clasă este următorul:

- B1– 5%

- B2 - 10%

- B3 - 15%

- B4 - 20%

- B5 - 25%

- B6 - 30%

- B7 - 40%

- B8 - 50%

În cazul lui Dan, aplicând formula avem: 1.164 X 1,36 X 0,85 = 1.345 de lei.

Atât ar trebui să fie costul minim al asigurării RCA pentru cazul de mai sus, dar cum realitatea este alta, singura opțiune pe care o are asiguratul în acest caz este să se adreseze BAAR.

În cazul Elenei, (36 de ani) cu mașină cu putere de peste 1300 cmc ar avea un tarif de referință de 933 de lei.

Ținând cont că are clasa de Bonus (B1 - deci reducere de 5%), formula de calcul ar fi următoarea: 933 X 1,36 X 0,95 = 1.205 lei.

Toate ofertele asigurătorilor afișate pe eMag.ro sunt și în cazul ei peste valoarea de 1.205 lei. Chiar dacă s-ar duce direct pe site-ul fiecărui asigurător în parte pentru a evita comisionul eMag.ro sau Pint.ro tot ar rămâne cel puțin 3 oferte mai ridicate ca preț decât 1.205 lei. Prin urmare și ea se poate adresa BAAR.

Alocarea asiguratului către un asigurător care să îi vândă polița RCA la un preț potrivit reglementărilor legale este de 20 de zile, dacă solicitarea este însoțită de documentația completă indicată. Mai multe detalii AICI.

Broker: Este o anomalie ca asigurați fără accidente să fie considerați cu risc ridicat

Ofertarea acestor prețuri atât de mari pentru asigurați care nu au accidente în trafic și cresc în clasa de bonus nu este o situație normală.

- „În mod uzual la categoria asiguraților cu risc ridicat erau încadrate camioanele. Azi e o anomalie să nu fii încadrat încadrat în risc ridicat. Nu e normal ce se întâmplă. Ar trebui să fie în această categgorie clienții cu malus M8 care conduc camioane, dar ca excepții nu ca regulă.

- Ori noi și la clienți persoane fizice de 43 de ani cu Bonus B4 îi avem la risc ridicat. Asta e o anomalie. Tarifele sunt duble în momentul ăsta față de normalitate”, a precizat pentru HotNews.ro un broker în asigurări care a dorit să-și păstreze anonimatul.

---

- HotNews.ro a solicitat în urmă cu o săptămână un punct de vedere de la ASF privind creșterile de prețuri RCA în cazul șoferilor care nu au făcut accidente în trafic și vom reveni cu răspunsuri imediat ce le vom primi.