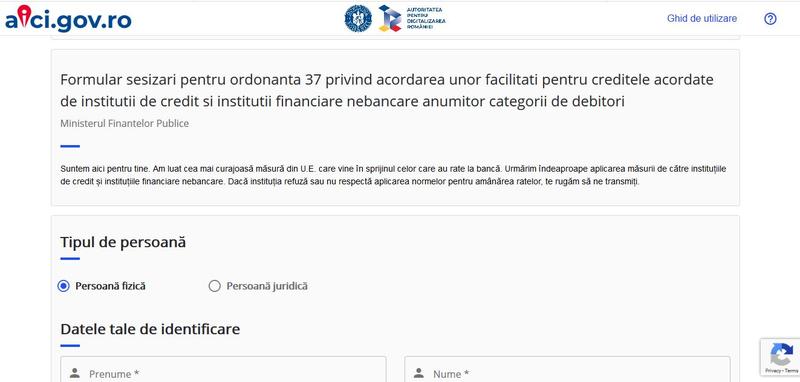

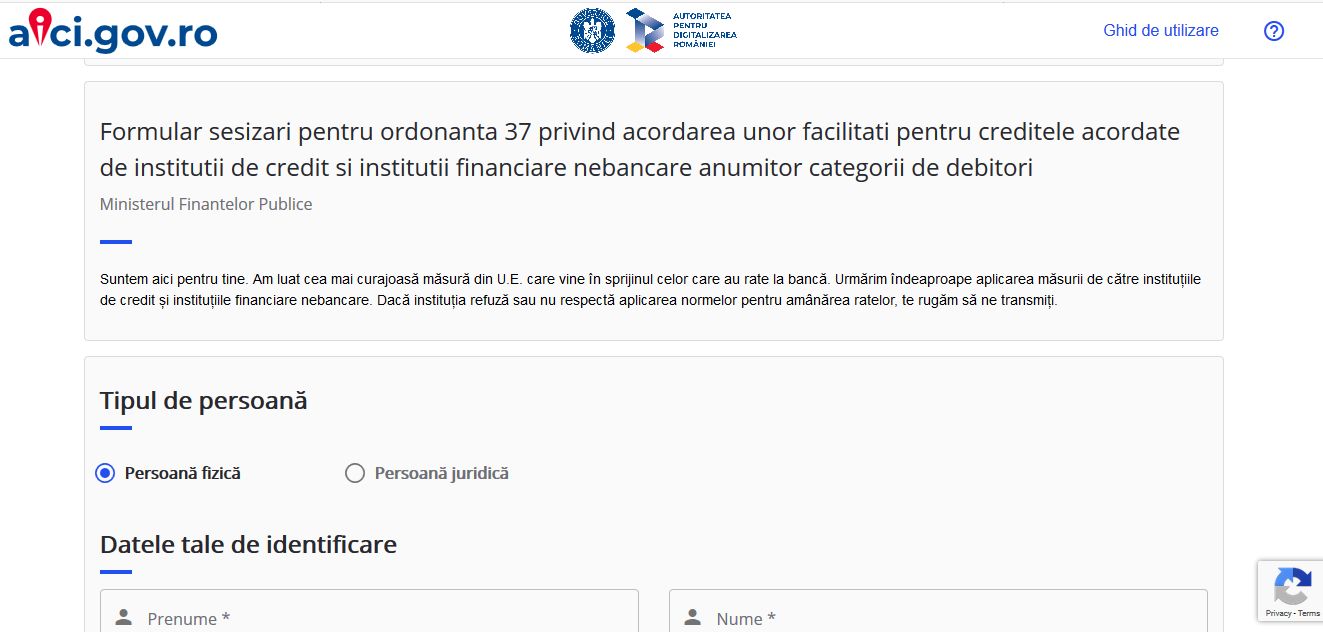

Guvernul a pus la dispozitie un formular electronic pe platforma aici.gov.ro prin care românii pot transmite către Ministerul de Finanțe situațiile în care bancile refuză sau nu respectă aplicarea normelor pentru amânarea ratelor prevăzute de Ordonanța de Urgență 37/2020. Sesizările vor fi analizate de către conducerea Ministerului Finanțelor, astfel încât să fie identificate aceste bănci, a anunțat pe Facebook Sabin Sărmaș, președintele Autorității pentru Digitalizarea României.

Mesaj postat pe Facebook de Sabin Sărmaș, președintele Autorității pentru Digitalizarea României:

Dacă aveți solicitări către instituții financiare sau bancare, referitoare la amânarea ratelor, acestea pot fi trimise și electronic, prin platforma https://aici.gov.ro

- Selectați din meniul de proceduri 'Formular sesizări pentru ordonanța 37'

- Sesizările vor fi analizate de către conducerea Ministerului Finanțelor Publice, astfel încât să fie identificate băncile și instituțiile financiare care nu amână plata ratelor (nu respectă OUG 37), precum și motivele transmise clienților."

Formularul de trasmitere a plângerilor conține următorul mesaj de întâmpinare:

"Suntem aici pentru tine. Am luat cea mai curajoasă măsură din U.E. care vine în sprijinul celor care au rate la bancă. Urmărim îndeaproape aplicarea măsurii de către instituțiile de credit și instituțiile financiare nebancare. Dacă instituția refuză sau nu respectă aplicarea normelor pentru amânarea ratelor, te rugăm să ne transmiți."

Nu este clar ce va face Ministerul de Finanțe după ce va analiza aceste cereri. HotNews.ro a adresat o solicitare către Finanțe și vom reveni imediat ce vom primi un răspuns.

- Ministrul Finanțelor, Florin Cîțu a cerut luni băncilor să trateze cu celeritate cererile de amânare a plății ratelor pentru clienții afectați de criza coronavirus

Ministrul Finanțelor, Florin Cîțu, a declarat luni seară, la finalul ședinței de guvern, că au fost publicate în Monitorul Oficial normele de aplicare a Ordonanței publicate săptămâna trecută prin care românii afectați de criza COVID-19 pot cere amânarea cu până la 9 luni a plății ratelor bancare.

"În 45 de zile, românii se pot adresa băncilor și au posibilitatea ca până la 9 luni să amâne plata ratelor la bancă. Le cer băncilor să trateze cu celeritate aceste cereri", a declarat Cîțu.

14 lucruri pe care trebuie să le reții:

- 1. Suspendarea ratelor poate fi cerută o singură dată, și este cuprinsă între o lună si 9 luni, fără a putea depăși data de 31 decembrie 2020.

- 2. Perioada de rambursare a ratelor de dobândă eșalonate cu termene de plată suspendate este de 60 de luni, calculată începând cu prima zi calendaristică următoare perioadei de suspendare a obligațiilor de plată.

- 3. Pentru a beneficia de amânarea ratelor, solicitanții să fie în situația în care banca nu le-a declarat scadența anticipată până la data de 30 martie 2020, inclusiv și să nu fi înregistrat rate scadente restante, la data de 16 martie 2020, inclusiv.

- 4. Solicitarea de suspendare a ratelor trebuie transmisă băncii cel mai târziu în termen de 45 de zile.

- 5. Banca analizează solicitarea formulată de debitor, verifică încadrarea creditului în condițiile prevăzute și în termen de maximum 15 zile de la data primirii solicitării comunică debitorului decizia sa de aprobare/respingere a cererii de suspendare a obligațiilor de plată a ratelor.

- 6. Decizia de aprobare conține și numărul de rate pentru care a fost solicitată de debitor și aprobată suspendarea la plată și se comunică debitorului în format letric sau prin poștă electronică, la datele de contact precizate în contractul de credit sau printr-un alt canal de comunicare la distanță oferit de creditor, sau telefonic, cu respectarea obligației creditorului de înregistrare a convorbirii, după caz, în funcție de opțiunea exprimată de debitor.

- 7. Modificarea clauzelor contractuale ca efect al aprobării solicitării beneficiarului se realizează fără încheierea de acte adiționale, prin notificarea clauzelor contractuale modificate, inclusiv noul grafic de rambursare a creditului și graficul de rambursare a dobânzilor eșalonate, transmisă de creditor debitorului în termen de 30 de zile de la primirea solicitării.

- 8. Banca poate acorda facilitatea de suspendare a obligației debitorului de plată a ratelor aferente creditului ipotecar la plata tuturor componentelor creditului ipotecar, respectiv rate de principal, dobânzi și comisioane, pe perioada stabilită, conform opțiunii debitorului.

- 9. În cazul în care banca a aprobat amânarea ratelor, prelungirea duratei contractuale produce efecte de la data comunicării de către debitor a solicitării de suspendare către creditor.

- 10. Perioada de creditare stabilită inițial în contractul de credit poate fi prelungită cu o perioadă egală cu durata suspendării obligației de plată, cu respectarea de către creditori a reglementarilor interne privind încadrarea în limita de vârstă a debitorilor la terminarea contractului prelungit.

- 11. Pentru debitorii pentru care prelungirea maturității creditelor depășește limita de vârstă prevăzută prin reglementările băncilor, acestea vor proceda la restructurarea creditelor cu încadrarea în limita de vârstă.

- 12. În cazul creditelor “Prima casă“, durata maximă a creditului de 30 de ani, poate fi prelungită cu o perioadă egală cu durata suspendării la plata ratelor acordate, cu respectarea de către creditori a reglementărilor interne privind încadrarea în limita de vârstă a debitorilor la terminarea contractului prelungit.

- 13. Pentru creditele ipotecare, dobânda aferentă perioadei de suspendare se calculează potrivit prevederilor contractului de credit și reprezintă o creanță distinctă și independentă. Plata de către debitor a creanței reprezentând dobânda totală aferentă perioadei de suspendare se va face eșalonat, începând cu luna imediat următoare încheierii perioadei de suspendare, în 60 de rate lunare egale, fără perceperea de dobândă pentru această componentă a creditului ipotecar.

- 14. În cazul debitorilor persoane juridice, cererea se formulează de către reprezentantul legal al acestora.