Ca de obicei, inaintea fiecarei decizii de politica monetara a BNR economisti/analisti/jurnalisti vor incerca sa ghiceasca care va fi decizia. Ca economist sef intr-o banca comerciala si mai tarziu sef al divizei de piete financiare am fost si eu vinovat de o interpretare asa de ingusta a politicii monetare. Astazi, am luxul de a pune intrebarea care conteaza cu adevarat: in Romania politica monetara este relaxata sau restrictiva?, se intreaba Florin Citu pe blogul lui

Nu este o intrebare la care e usor de raspuns pentru mai multe motive. In primul rand iti trebuie un punct de referinta. Din punctul asta de vedere regimul de tintire a inflatiei ajuta foarte mult oferind tinta de inflatie ca punct de referinta. In al doilea rand, avem nevoie de un indicator. Reprezinta dobanzile in scadere un indicator care arata o relaxare a politicii monetare? Sau trebuie sa ne uitam la dinamica agregatelor monetare? Iar in al treilea rand, trebuie sa intelegem daca politica monetara este cea adecvata pentru momentul economic pe care il parcurgem, recesiune sau crestere economica.

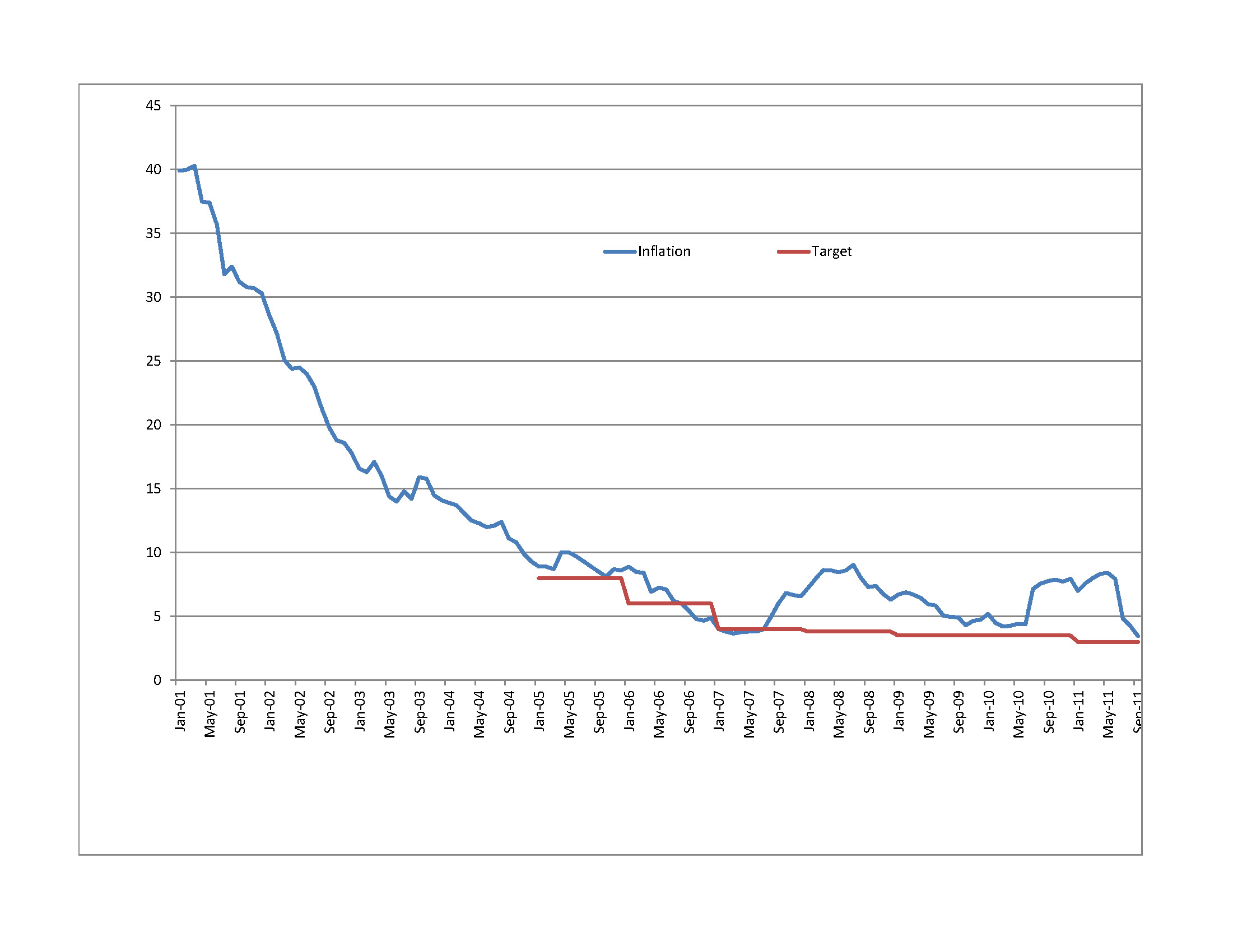

Sa incepem cu analiza inflatiei relativ la tinta de inflatie. BNR a introdus oficial regimul de tintire a inflatiei in August 2005. In primul grafic se vede foarte bine ca inflatia a scazut puternic, chiar aproape de tinta pana in 2007. Dar ceva s-a intamplat din acel moment.

Sa ne concentram putin pe acea perioada. Al doilea grafic arata ca inflatia si tinta se misca in directii opuse din Ianuarie 2007. Si mai interesant este ca desi inflatia creste, tinta de inflatie devine tot mai ambitioasa. Asta pune reale semne de intrebare asupra modului in care politica monetara incearca efectiv sa reduca inflatia.

Un alt mod de ne uita la aceste date este prezentat in tabelul de mai jos. Se vede ca din 2005 inflatia media nu a scazut sub 6% dar tinta a scazut cu 1.6%.

- Ce sa intelegem de aici? Eu vad doua concluzii conflictuale

Daca ne uitam la inflatie versus tinta se pare ca politica monetara a fost mult prea relaxata din 2005. Totusi, o tinta in scadere arata ca banca centrala incearca sa induca un mesaj in economie, anume ca doreste o politica monetara restrictiva.

Haideti acum sa ne uitam la dobanzi. Mai jos este un grafic care arata dobanda de politica monetara si dobanda medie la tranzactiile pe piata interbancara. Daca ne uitam doar la dobanda de politica monetara nu putem trage prea multe concluzii deoarece importanta ei pana in 2008 a fost doar simbolica.

Pana in acel moment banca centrala era debitor net a sistemului financiar bancar. Dar daca ne uitam la dobanda de politica monetara in comparatie cu dobanzile din piata interbancara ajunge la cateva concluzii: lichiditatea era foarte scumpa din octombrie 2008 pana in ianuarie 2010 si mult mai ieftina dupa aceea. Totusi, trebuie sa fim foarte atenti pentru ca orice concluzie trasa pe baza dobanzilor din piata monetara trebuie sa ia in considerare regulamentul impus de BNR care limiteaza dobanzile la un anumit procent peste dobanda de finantare a bancilor.

Dar ca tot avem aceste cifre e bine sa vedem cum au evoluat dobanzile medii pe diferite perioade versus inflatie.

Imediat se vede ca dobanzile reale pe piata monetara au fost foarte mici si chiar negative in 2011. O concluzie ar fi iarasi ca politica monetara a fost relaxata din 2005 si pana astazi.

- Dar ceva nu este in regula cu aceasta concluzie

Dupa cum stim majoritatea socurilor care au dus la o crestere a preturilor in ultima perioada sunt socuri ale ofertei si nu ale cererii asa cum ar trebui daca politica monetara ar fi fost prea relaxata. Mai mult, in toata aceasta perioada dobanda oferita de banci pentru lei a fost mereu ridicata iar marjele la credite nu au scazut semnificativ.

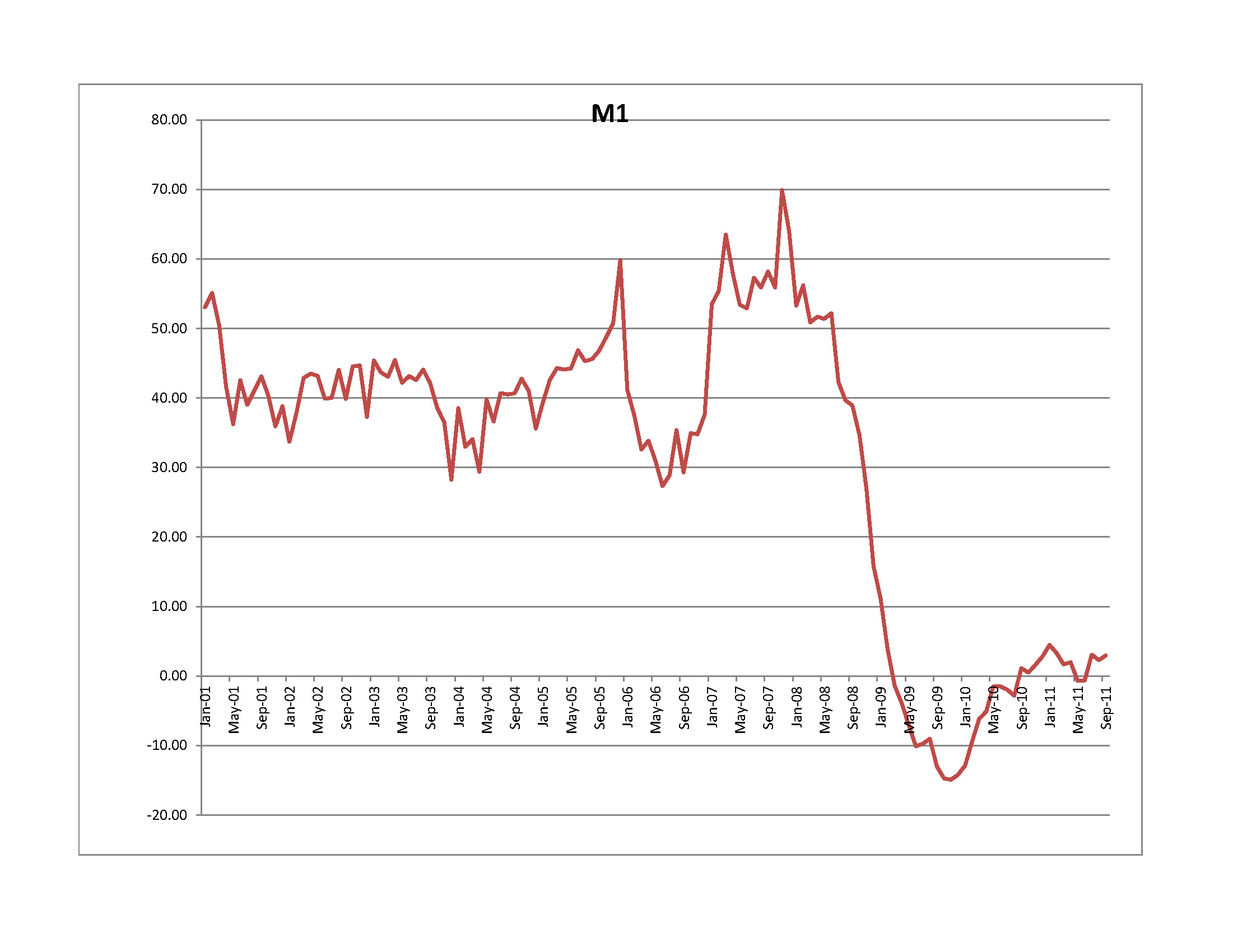

Iar cea mai mare ingrijorare a mea este ca o analiza care se uita doar la inflatie si la dobanzi nu poate sa estimeze efectul raspunsului politicii monetare la socul extern negativ din octombrie 2008. Un indicator care ne poate ajuta in a identifica raspunsul la acest soc este masa monetara in sens restrans.

Si iat-o. Cred ca este foarte clar din graficul de mai jos ca imediat dupa caderea Lehman Brothers exista un soc negativ puternic pentru eocnomie din partea ofertei de bani. Acest soc este aproape concomitent cu socul negativ venit din exterior pe canalul cererii externe si pe cel al iesirii de capital.

Binenteles ca o alta explicatie ar putea fi aceea ca banca centraal restrangea oferta de bani ca raspuns a cererii interne in scadere. Din pacate graficul de mai jos si rezultatele preliminare ale unui studiu de cercetare pe care il efectuez arata ca socul negativ al ofertei de bani precede scaderea produsului nominal brut.

Identificarea politcii monetara si a impactului acesteia asupra economiei nu este usoara in nicio tara.

Daca analizam politica monetara din Romania versus tinta de inflatie reiese o politica monetara mult prea relaxata din 2005 pana astazi. Dar daca ne uitam la politica monetara versus economia reala se pare ca poltica monetara a fost mult prea restrictiva din 2008 pana astazi. Desi raportul de cercetare nu este gata rezultatele preliminare arata ca este posibil ca in 2008 politica monetara sa fi ales raspunsul gresit la socul negativ extern. In acest fel este posibil sa fi contribuit la recesiunea care a urmat.

Avand in vedere aceste concluzii preliminare sper ca maine deciza de politica monetara sa ia in considerare toate variabilele care alcatuiesc conditiile montare.

Citeste si comenteaza pe blogul lui Florin Citu