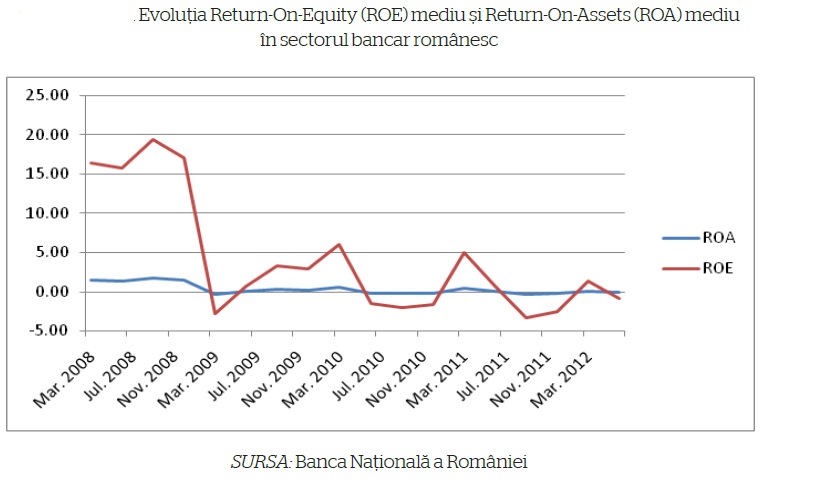

Pe ansamblu, mecanismul concurential dintre banci functioneaza, se arata in Raportul privind starea concurentei, publicat joi de institutia condusa de Bogdan Chiritoiu. Pe unele piete, cresterea gradului de concentrare reprezinta un element de ingrijoare pentru viitor, cresterea acestui indicator fiind o consecinta directa a crizei care a eliminat din piata respectiva unii jucatori bancari. Criza financiara a afectat serios activitatea bancilor, atat veniturile cat si ratele de profit fiind semnificativ diminuate. Criza a afectat evolutia ROE, care de la valori de 15-20%, considerate rezonabile pentru sectorul bancar in conditii normale de piata, a scazut la zero si chiar a intrat in teritoriu negativ, in anumite perioade. Bancile mari au suferit corectii mai putin semnificative ale acestor indicatori, spre deosebire de bancile mici care au vazut indicatorii de profitabilitate trecand in teritoriu negativ. Descarca si citeste in atasament Raportul integral

Bancile mari au suferit corectii mai putin semnificative ale acestor indicatori, spre deosebire de bancile mici care au vazut indicatorii de profitabilitate trecand in teritoriu negativ.

- De unde pornim si ce schimbari s-au produs in sistem

Cu toate acestea, anul 2011 nu a adus schimbari semnificative in structura sistemului bancar romanesc. Comparativ cu anul 2010, numarul sucursalelor bancilor straine s-a diminuat cu o unitate, ajungand la 8 entitati la 31 decembrie 2011, in timp ce numarul bancilor autohtone a ramas acelasi, respectiv 33 de unitati. Din punct de vedere al structurii actionariatului, la sfarsitul anului 2011 in sistemul bancar romanesc se regasesc: 2 banci cu capital integral sau majoritar de stat (CEC Bank si Eximbank), 4 cu capital majoritar privat autohton (Banca Transilvania, Banca Comerciala CARPATICA, Libra Internet Bank si Banca

Ponderea detinuta de primele cinci banci in volumul agregat al activelor a fost, la finele anului 2011, de 54,6%, in cel al creditelor de 52,3 %, in cel al depozitelor de 58,0 %, in cel al capitalurilor proprii de 52,8% si in cel al titlurilor de stat de 59,7 %

Raport Concurenta

Comerciala Feroviara), 26 cu capital majoritar strain, 8 sucursale ale unor banci straine si o organizatie cooperatista de credit autorizata (Banca CREDITCOOP).

Actiunile Emporiki Bank au fost achizitionate de catre grupul francez Credit Agricole si astfel banca a fost redenumita Credit Agricole Bank Romania S.A. Banca Comerciala Romana- BCR SA a integrat activitatea sucursalei Anglo Romanian Bank , iar actiunile detinute de stat la Banca de Export-Import a Romaniei - Eximbank au trecut din administrarea AVAS in administrarea Ministerului Finantelor Publice. VBI Beteiligungs Gmbh a devenit actionar majoritar la Volksbank Romania SA, iar la Marfin Bank Romania actionarul majoritar a devenit Marfin Popular Bank PCL Cipru.

Doua banci si-au schimbat denumirea, noile titulaturi fiind Caixa Bank (fosta La Caixa) si Libra Internet Bank (fosta Libra Bank).

- Calitatea portofoliilor de credite

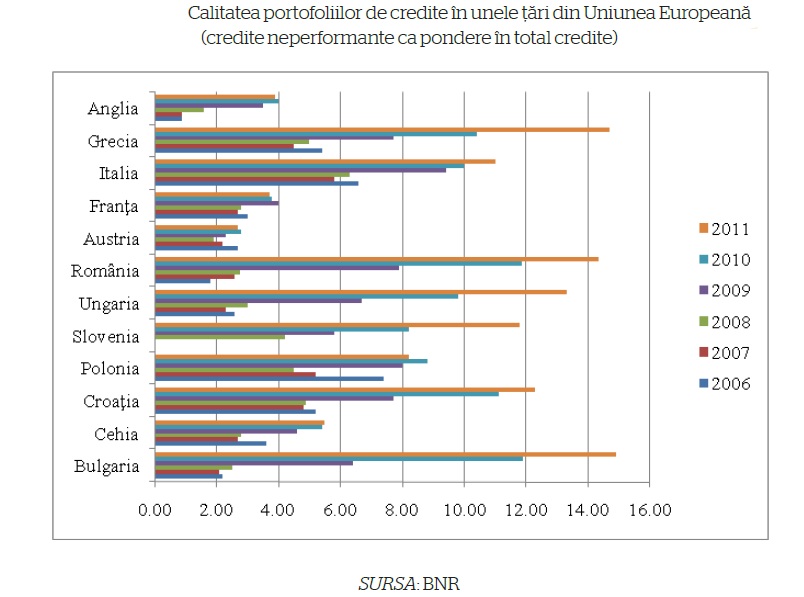

Analizand comparativ calitatea portofoliilor de credite ale bancilor romanesti cu cele ale bancilor din alte state membre UE, se observa o degradare abrupta in perioada 2009-2011 fata de perioada 2006-2008, cand sectorul bancar romanesc era competitiv din acest punct de vedere, in raport cu alte state din regiune si chiar din vestul Europei.

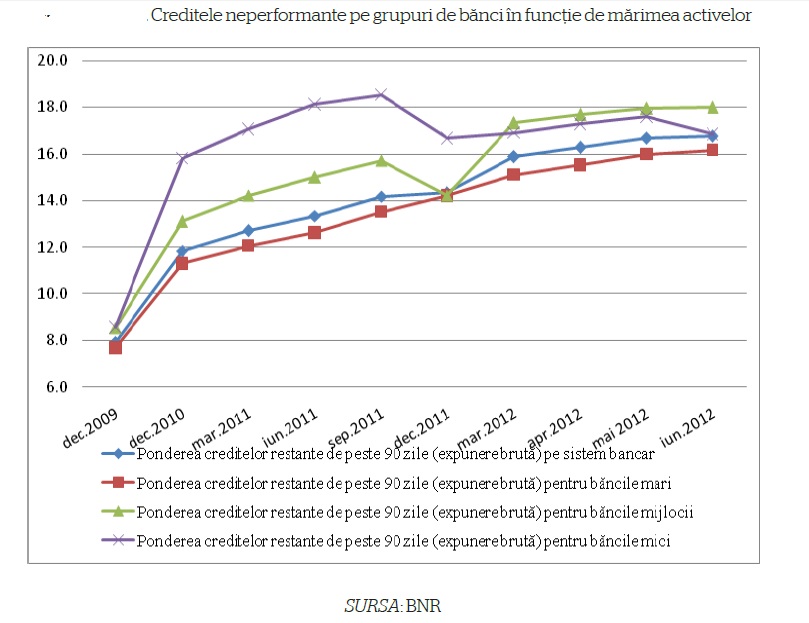

Chiar daca tendinta de crestere a ponderii creditelor neperformante a afectat sistemul bancar in ansamblu, ponderea creditelor restante de peste 90 zile pentru bancile de talie mare se mentine sub valoarea aceluiasi indicator pentru bancile de talie mijlocie si mica.

- Principalele piete relevante in sectorul bancar

Majoritatea bancilor din Romania au caracter universal, adresandu-se atat clientilor persoane fizice, cat si clientilor persoane juridice. Din acest motiv, concurenta se realizeaza la nivelul mai multor categorii de produse. Mai remarcam faptul ca nu exista banci cu caracter regional, in sensul unei strategii declarate in acest sens.

Bancile mari acopera practic tot teritoriul national, iar bancile mici se concentreaza pe anumite poluri urbane sau cu o densitate a populatiei ridicata.

Dincolo de complexitatea business-ului bancar, activitatea de baza a institutiilor de credit implica atragerea de resurse de la clienti (depozite) si plasarea de resurse financiare sub forma de credite, catre persoane fizice, corporatii sau catre sectorul guvernamental.

Astfel principalele piete din perspectiva serviciilor oferite, se pot structura astfel:

-Piata creditului de consum - la care consumatorii sunt reprezentati de persoane fizice

-Piata creditului comercial - mai multe tipuri de credit, dar consumatorii sunt reprezentati preponderent de agenti economici, corporatii sau persoane fizice autorizate ( PFA)

-Piata creditului ipotecar / imobiliar

-Piata depozitelor la termen

-Piata serviciilor de cont curent / de economii si a depozitelor pe termen scurt

- Piata creditului de consum

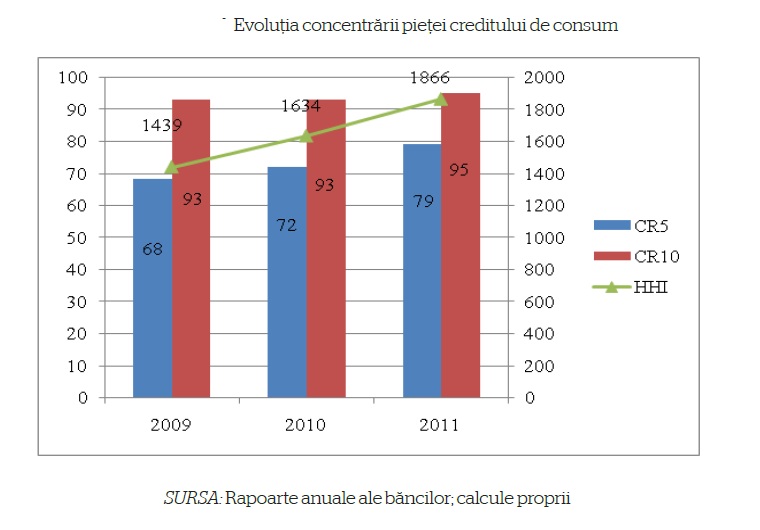

Se observa o tendinta de concentrare a pietei creditului de consum. Acesta tendinta de concentrare caracterizeaza, de altfel, toate pietele identificate in sectorul bancar.

Explicatia acestui fenomen este legata de criza economica si financiara care a eliminat o parte dintre competitori. In acelasi timp, evolutia cotelor de piata in sectorul bancar reprezinta un factor avut in vedere de autoritatea de concurenta. De asemenea, cu impact semnificativ pe piata creditului de consum, trebuie avute in vedere si serviciile prestate de institutiile financiare nebancare (IFN), care, desi afectate puternic de criza, detin inca ponderi importante pe pieta mentionata.

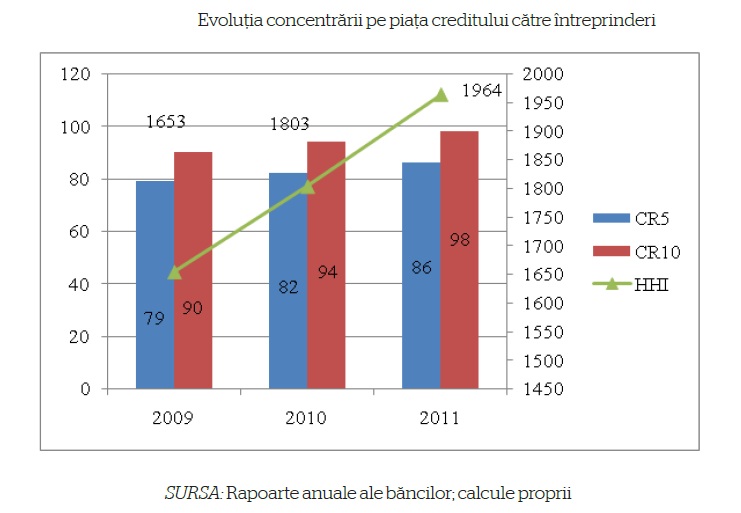

- Piata creditului comercial

In piata creditului comercial, principalii 4 jucatori detin 50% din piata.

Pe piata creditului comercial se inregistreaza o crestere rapida a gradului de concentrare, valoarea HHI fiind apropiata de nivelul de 2000, consecinta a crizei financiare care a facut ca multe banci de talie mica sa isi reduca expunerea si sa restranga activitatea de creditare catre sectorul corporatist.

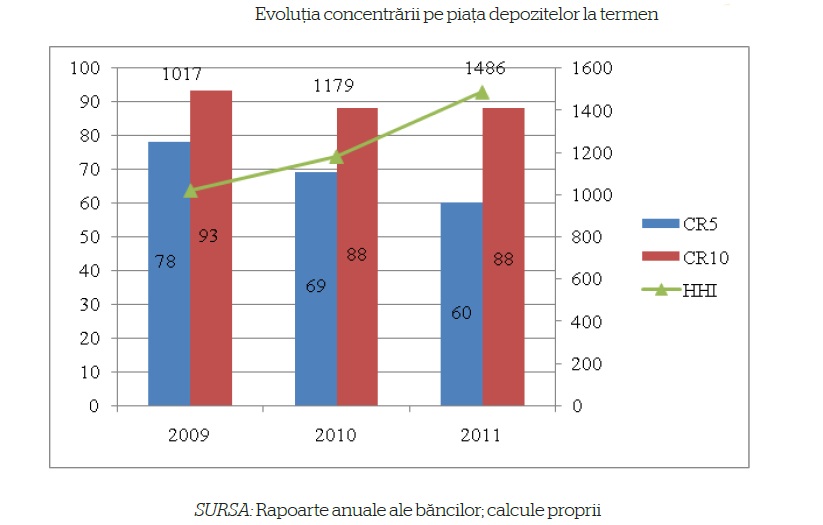

- Piata depozitelor la termen

Pe piata depozitelor la termen se inregistreaza, de asemenea, o crestere a nivelului de concentrare, probabil datorat restrangerii volumului de activitate al unor jucatori.

Nivelul concentrarii este insa sensibil mai scazut decat cel inregistrat pe piata creditului catre intreprinderi, respectiv pe piata creditului de consum.

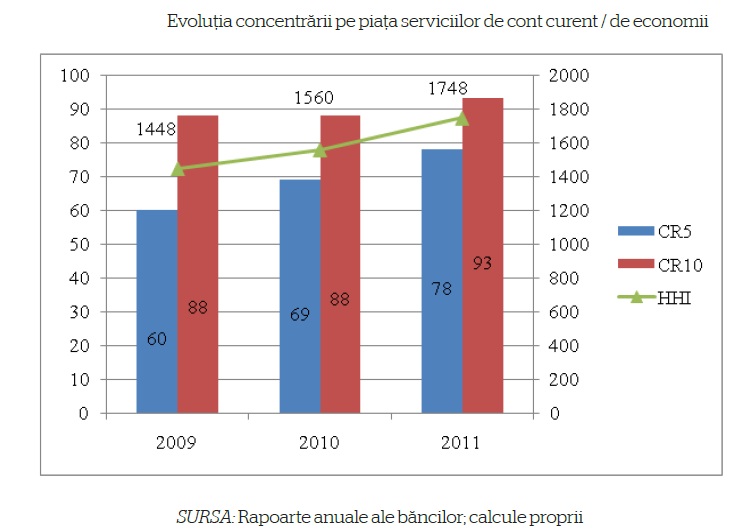

- Piata serviciilor de cont curent / de economii

Piata serviciilor de cont curent prezinta un grad mediu de concentrare.

Unele banci de talie mica nu sunt foarte active pe aceasta piata, care necesita implementarea unor solutii informatice costisitoare (ex. e-banking).

Sectorul bancar este probabil cel mai atent reglementat sector al economiei. Banca centrala are atributii de reglementare

si supraveghere prudentiala.

- Puterea de piata in sectorul bancar

Pentru sectorul bancar, un indicator alternativ al puterii de piata il reprezinta incidenta veniturilor din taxe si comisioane la veniturile obtinute din dobanzi. Acest indicator indica abilitatea bancii de a extrage venituri din piata si poate fi folosit pentru evaluarea puterii de piata a bancilor, in anumite conditii. Raportul venituri din taxe si comisioane / venituri din dobanzi a cunoscut o scadere in 2010, insa se remarca o revenire in valoarea acestui raport pentru anul 2011.

Un alt indicator care poate constitui o masura a puterii de piata a jucatorilor din sectorul bancar este diferenta de dobanda dintre credite si depozite, atat in sold cat si nou acordate.

Evolutia diferentei dintre nivelul dobanzii la credite si respectiv depozite este influentata de evolutia pietelor financiare (ex. costul de finantare, riscul de tara al Romaniei etc.) dar in acelasi timp este si rezultatul nivelului de concurenta in sector, exprimat prin tendinta de scadere a marjei.

Concluziile care se desprind de aici sunt:

- la finalul anului 2008 a avut loc o scadere puternica a acestor marje, expresie a intensificarii concurentei pe partea atragerii de resurse (depozite) la nivelul intregului sector.

- pe parcursul anului 2009 s-a inregistrat o revenire a acestor marje la niveluri apropiate de cele din 2008, pentru marjele la euro si peste nivelul din 2008, pentru marjele la lei.

- diferenta dintre marjele credite - depozite in sold si cele noi denominate in lei se mentin mai mari decat valorile credite - depozite denominate in euro.

- in ultima parte a perioadei analizate se observa o tendinta de crestere a diferentei dintre nivelul dobanzii la credite si depozite in sold si noi, denominate in lei, spre deosebire cele denominate in euro, care manifesta o tendinta descrescatoare.

- Concluzii finale

Sectorul bancar romanesc este reglementat in conformitate cu normele Uniunii Europene si este supravegheat de banca centrala. Prin normele sale prudentiale, BNR a reusit sa creeze suficienta stabilitate in sistemul bancar romanesc, astfel incat sa nu fie nevoie de masuri exceptionale sau de interventia statului in acest sector, in perioada crizei financiare.

Cresterea gradului de concentrare pe unele piete din sectorul bancar reprezinta un element de ingrijoare cu privire la posibila evolutie a concurentei in sector, in perioada urmatoare. OUG 50/2010 a eliminat comisionul de rambursare anticipata, lucru care a facilitat refinantarea si mobilitatea clientilor, aducand economii de aproximativ 290 milioane euro consumatorilor. Cu toate acestea, indicatorii care vizeaza puterea de piata a bancilor au cunoscut evolutii mixte, in special datorita volatilitatii mediului economic, in perioada analizata.