O ipoteza noua a fost lansata la un colocviu organizat miercuri la sediul BNR, pe tema stabilitatii financiare: bancile care au dat imprumuturi in chf au avut pierderi, nu profit de pe urma acestor credite. "Pe o perioada de 5 ani, bancile au inregistrat o pierdere anuala de 3,9% din soldul mediu al creditelor la valoare neta in chf. Ca sa va imaginati cam ce inseamna asta, in 3 sau 4 ani o banca care ar avea activul denominat integral in chf, ar intra in insolventa. Sa fie foarte clar: bancile nu au consemnat profit din creditarea in chf", a spus marti Virgil Dascalescu, sef de serviciu in cadrul Directiei de Stabilitate a BNR. Asculta mai jos declaratia lui Dascalescu.

Descarca fisierul audio in format MP3

Ce a mai spus marti oficialil BNR:

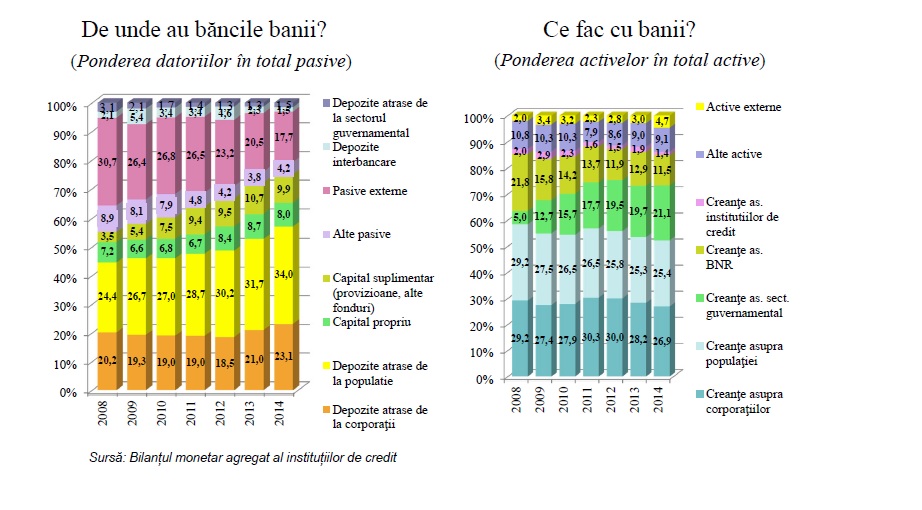

- Ponderea capitalului in totalul surselor de finantare este scazuta:8%.

- Capitalul are o pondere foarte scazuta pentru ca si costul atragerii lui este foarte mare. Actionarii suporta in principal riscurile, si apoi mai sunt si ceilalti furnizori de finantare care le suporta. Capitalul nu poate sustine creditarea, Cel fiind mult mai scump decat randamentul obtinut in urma creditarii.

- Au speculat bancile impotriva debitorilor? Daca o banca are o pozitie valutara lunga sau scurta semnificatica, penalizarea este si ea semnificativa.O banca care ar avea o pozitie valutara lunga, care ar credita masiv in chf, ar avea o cerinta de capital atat de mare incat nu ar fi rentabil economic sa sustina pozitia respectiva.

- As dori sa atrag atentia asupra structurii activului sectorului bancar. Din 2008 si pana in prezent s-a consemnat o contractie a sectorului real si o crestere semnificativa a ponderii creantelor asupra sectorului de stat si ma refer in particular la titluride stat, cu efecte benefice asupra lichiditatii dar si cu efecte severe care se vor manifesta asupra capacitatii de a genera profit operational si de a face fata unor socuri. Prezenta titlurilor de stat nu poate substitui creditarea sectorului real.

- Din 2008 si pana acum, gradul de intermediere in PIB a scazut de la 40,7% la 33,3%. Concomitent, ponderea in bilant a creditelor acordate a scazut de la 58.4% la 52.3%. Ce inseamna asta? Ponderea cheltuielilor de functionare a unei banci, care nu depinde de volumul creitelor- salarii, chirii etc- poate fi redusa substantial acordand credite, crescand bilantul. Efectul de levier este de 7.3% cu mult peste limita care va fi reglementata la nivel european, de 3%. Concret, o banca isi poate permite sa dubleze activul si sa contribuie la diminuarea marjei, contribuind la reducerea costurilor creditarii si implicit la avantajarea debitorilor.

- In 2014, bancile au consemnat cea mai mare pierdere. Nu pentru ca am fi trecut printr-o noua recesiune ci pentru ca bancile au re-evaluat garantiile. Gradul de acoperire cu provizioane era de 70%. Asta desi au scos inafara bilantului creditele neperformante, au continuat sa provizioneze creditele ramase in bilant considerate neperformante.

- Creditele in chf nu pot conduce la manifestari de risc sistemic. Au o pondere redusa in PIB, au o pondere redusa in totalul creditarii. Dar eventuale masuri prin aplicarea unui curs istoric sau determinat arbitrar poate genera risc sistemic pe canalul hazardului moral sau prin alte canale.

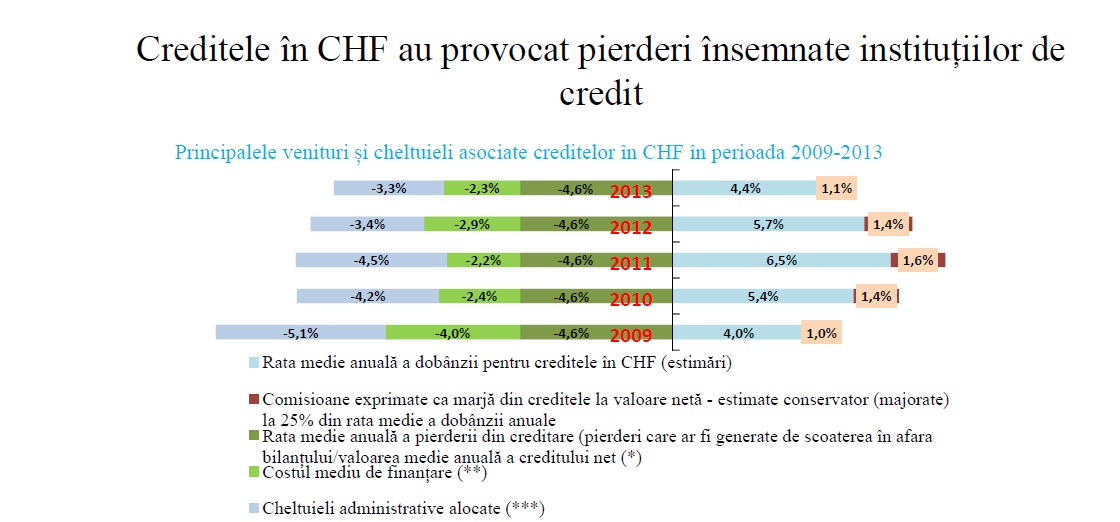

- Principalele surse de venit din creditare sunt din dobanzi si comisioane. Cea mai importanta sursa sunt dobanzile, comisioanele reprezentand o treime din total venituri din dobanzi. Rata medie a dobanzii in chf a avut tendinta de a scadea. Comisioanele nu pot fi estimate direct, ca si dobanzile, dar am presupus ca bancile incaseaza din comisioane 25% din venituri- este o ipoteza conservatoare, probabil valoarea incasata este mai mica.Haideti sa ne utam la cheltuieli: in primul rand, cea mai importanta cheltuiala e cea cu ajustarile pentru depreciere, ca urmare a fenomenului de neplata.

- In cazul creditelor in chf se manifesta doua tipuri de soc. Spre deosebire de un credit acordat in euro, debitorul in chf a trebuit sa suporte atat socul deprecierii leului fata de euro cat si socul suplimentar al deprecierii euro in raport cu francul. Un al doilea element este legat de costurile fixe ale bancilor. La nivelul sistemului bancar acestea sunt foarte mari. Bancile au tendinta sa compenseze creditarea prin aplicarea unor marje substantiale care sa le acopere costurile fixe. O a treia sursa este costul mediu de finantare, foarte greu de estimat in chf.

- Rezultatul este urmatorul: pe o perioada de 5 ani, bancile ar fi inregistrat o pierdere anuala de 3,9% din totalul soldului la valoare neta in chf. In 3 sau 4 ani o banca care ar avea activul denominat integral in chf, ar intra in insolventa. Foarte clar: bancile nu au consemnat profit din creditele in chf.

Asculta mai jos discursul integral al lui Dascalescu:

Descarca fisierul audio in format MP3

N.red. E drept ca au existat banci care au acordat credite in pierdere pentru a obtine cota de piata. Una dintre ele este si Volksbank, preluata recent de Banca Transilvania. Banca tintea a treia pozitie in sistemul bancar printr-o politica agresiva de creditare, fara sa se uite atent la costuri. Printre clientii sai s-a aflaut la un moment dat si Guvernatorul BNR Mugur Isarescu, care s-a imprumutat in 2006 circa 700.000 lei de la Volksbank, pe 10 ani, imprumut restuit in avas. Dar nicio banca serioasa nu scoate in mod constient pe piata un produs financiar care sa ii aduca pierdere. Campionul creditelor in franci este Bancpost, unde Presedintele Consiliului de Administratie era Mihai Bogza, fost viceguvernator al BNR, urmat de Volksbank si de Piraeus Bank