De cand cu criza din 2008, care a dus la tensiuni greu de conciliat intre banci si clienti (vezi Ordonanta privind clauzele abuzive, apoi legile privind darea in plata si cea recenta privind conversia imprumuturilor la curs istoric), bancile isi toarna cenusa in cap si admit ca au facut si greseli. Foarte putini vorbesc insa despre in ce anume au constat acele greseli. Nu au fost deloc greseli neintentionate, ci au fost foarte bine motivate financiar. Va prezentam acum o mica parte dintre acestea.

Pe scurt, ca sa dai bonusuri, musai e sa ai de unde. Adica sa ai bani. Ca banca, ai bani daca dai suficiente imprumuturi care sa iti genereze destule venituri pe care apoi sa le re-distribui. Ca sa dai credite, musai e sa ii convingi pe clienti sa semneze imprumuturile. Pentru asta, ori stai sa vina ei la tine, ori alergi tu dupa ei.

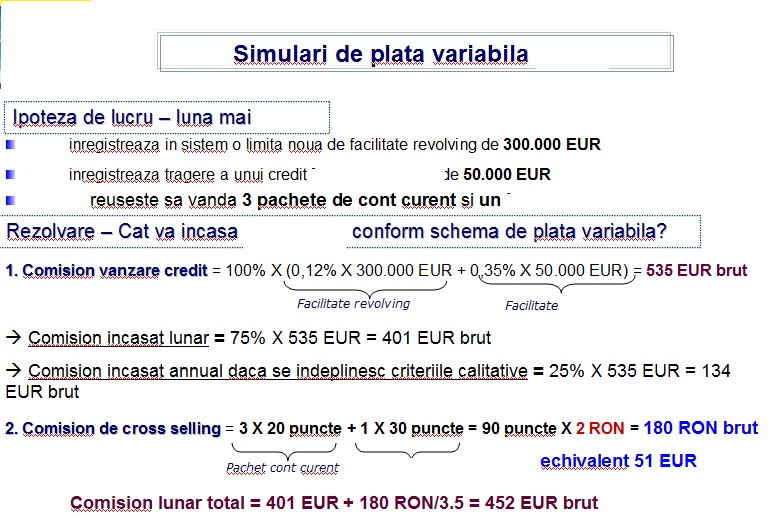

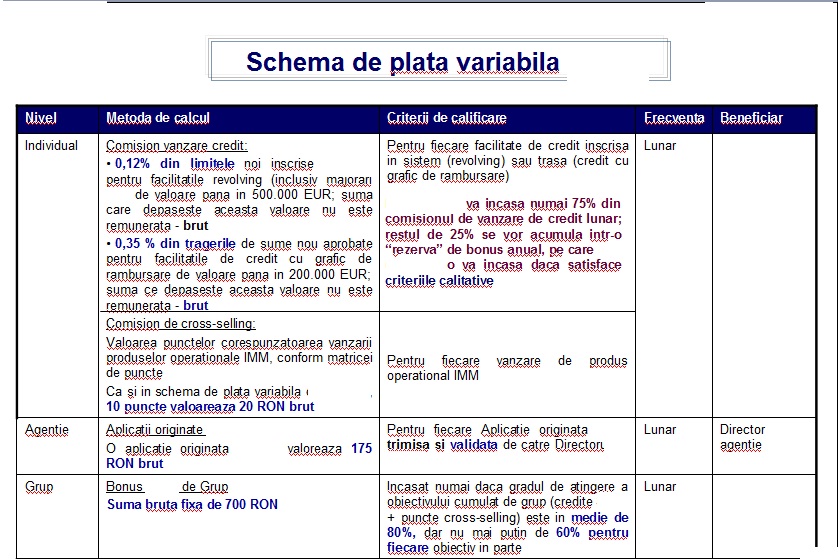

Documentele de mai jos sunt dintr-o banca din top si arata cam cate vizite pe la firme s-au transformat in credite si cum se calculeaza in mod concret bonusurile celor care reusesc sa vanda creditele. Ar mai fi de spus ca aceste bonusuri variabile sunt altceva decat cele fixe, cuprinse in contractul de munca. Drept e ca in ultimul an nu prea s-au mai acordat din pricina de seceta financiara. Bancile organizau traininguri peste traininguri fortandu-i pe angajati sa vanda. Pentru a-i stimula, fireste ca le dadeau bonusuri. Baietii ieseau in piata si vindeau aproape orice, oricui. S-au trezit cei de la banca cu clienti carora li se facusera oferte corporate, desi ei erau IMM (si invers) ca angajatii erau disperati. Totul pentru bonus, totul pentru victorie.

Mai intai, despre bonusuri. In urma unui studiu de mystery shopping solicitat de o banca, a avut loc o cercetare in circa 120 de unitati bancare.

Calitatea generala a serviciilor bancare pentru IMM a fost clasificata ca fiind “Medie”. Notele obtinute pentru calitatea interactiunii au fost: Banca A 4.1.; Banca B :3.1; Banca C 3.9; Bnca D :2.4

Alte constatari: Cele mai slabe puncte ale conversatiei de vanzare: 1. “Incheierea”, 2. “Identificarea nevoilor” , 3. “Prezentarea solutiilor oferite de banca” In toate bancile, contactul cu persoana potrivita a fost “o provocare”.

Discutiile de vanzare sunt exclusiv indreptate spre credite. Au loc discutii limitate despre nevoile bancare personale ale prospectului. Angajatii au experienta redusa in domeniu” Bonusul cel mai mare a fost de aproape 10.000 de lei, acordat unui angajat din Transilvania, care a vandut intr-o luna mai mult decat o intreaga sucursala din Capitala. E drept, o buna parte din vanzari s-au dovedit astazi toxice, unii clienti intrand in insolventa cu banii luati cu tot. Asa ca cine a fost adevaratul castigator?

Banca de care discutam face vizite la clienti, lucru absolut normal. Numai ca oamenii lor erau uneori atat de pampalai incat se duceau si la clientii cu pierderi care nu s-ar califica nici pentru un pliant gratuit, darmite pentru un credit. Pe urma, merg inarmati cu oferta pentru corporate la clienti IMM.

Adica, e ca si cum te-ai duce la un bugetar sa ii propui sa cumpere instrumente financiare derivate pentru protectia fluctuatiilor unciei de aur.

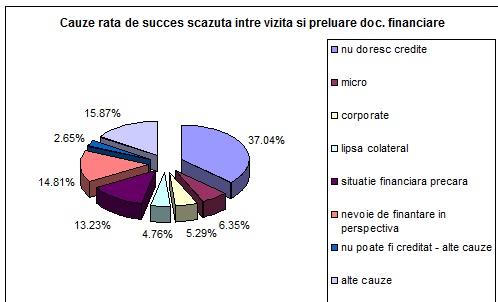

- Din concluziile unei analize interne: “37% din clientii vizitati nu sunt interesati de credite CAUZA OFITERUL nu prospecteaza corect clientii (nu se verifica daca acel client a beneficiat de credite de la alte banci) OFITERUL nu se documenteaza inainte de a contacta un client si nu prioritizeaza clientii in functie de maximizarea ratei de succes ceea ce a condus la timp si efort pierdut! OFITERUL nu se documenteaza inainte de a contacta un client si nici nu acopera in timpul vizitei elemente financiare rezultand o rata ridicata de societati cu indicatori slabi 11,11% din clientii ofertati apar ca avand situatie financiara precara – De ce oare ii mai oferteaza?

Observatia auditorului: Ofiterul de credit nu intelege ce inseamna oferta! 42,86% din clientii care se presupune ca au acceptat oferta renunta?! 22,86% din clientii ce au acceptat oferta au colateral insuficient Aroape 9% dintre clientii carora li s-a facut oferta, au acceptat-o desi au situatie financiara precara”