Efectele pozitive asupra microintreprinderilor prin diminuarea impozitelor sunt anulate de cresterea cheltuielilor cu salariile. Asistam la o redistribuire a veniturilor catre stimularea consumului, fara efecte benefice pe termen scurt asupra companiilor romanesti deoarece consumul se orienteaza preponderant catre importuri. O reducere a costurilor fiscale, conditionata de reinvestirea economiilor generate astfel in dezvoltarea afacerilor ar fi avut un efect mult mai puternic in economie, prin reducerea fenomenului de polarizare si cresterea paturii de mijloc, se arata intr-un studiu de impact realizat de Iancu Guda, services director al Coface.

Microintreprinderile in contextul Ordonantei de Urgenta adoptata in 6 ianuarie 2017

Noul guvern a adoptat vineri, 6 ianuarie, o Ordonanta de Urgenta care aduce schimbari importante in ceea ce priveste impozitarea microintreprinderilor. Cele mai importante schimbari sunt:

· Se ridica pragul pana la care o firma este considerata microintreprindere, de la 100.000 EUR anterior la noul prag de 500.000 EUR;

· O fost introdusa cota de impozitare de 1% din venituri pentru microintreprinderile cu unul sau mai multi salariati, in timp ce cota de 3% pentru microintreprinderile cu nici un salariat ramane valabila. Anterior, cota era cuprinsa intre 1% si 3% in functie de numarul de salariati: un procent din venituri pentru microintreprinderile cu cel putin doi salariati, 2% pentru cele cu un singur salariat si 3% pentru cele care nu au nici un angajat.

Deoarece in OUG nu se mentioneaza nimic despre articolul cu privire la optiunea contribuabilului de a alege intre impozitul pe venit sau cel pe profit, deducem ca aceasta posibilitate de selectie ramane in vigoare. De asemenea, pe acelasi principiu, deducem ca scutirea impozitului pe profitul reinvestit in echipamentele special prevazute in actual cod fiscal (subgrupa 2.1, respectiv în clasa 2.2.9) ramane valabila. Acesta este scenariul de baza, cel mai probabil.

Totusi, deoarece aceste supozitii nu sunt foarte clare, calculam impactul noilor reglementari asupra microintreprinderilor in care devine obligatorie plata impozitului pe venit (3% pentru microintreprinderile cu zero salariati, si 1% pentru cele cu cel putin un salariat) indiferent daca compania inregistreaza profit sau pierdere. Acesta este scenariul secundar, mai putin probabil.

- 1. Contextul general

In principiu, initiativa de a sprijini companiile mici romanesti, in general, si microintreprinderile, in special, este binevenita in contextul accentuarii fenomenului de polarizare al mediului de afaceri romanesc din ultimii ani. Romania inregistreaza un nivel de concentrare foarte ridicat al mediului de afaceri, in conditiile in care cele mai mari 1% dintre companiile din Romania (primele 4500 de companii cu cea mai mare cifra de afaceri) concentreaza aproximativ 67% din veniturile raportate de toate companiile active in anul 2015. Acest procent este mult superior gradului de concentrare inregistrat in Ungaria (64%), Polonia (62%) sau Cehia (51%). Mai mult decat atat, nivelul de concentrare al mediului de afaceri romanesc a crescut de la impactul crizei financiare pana in prezent.

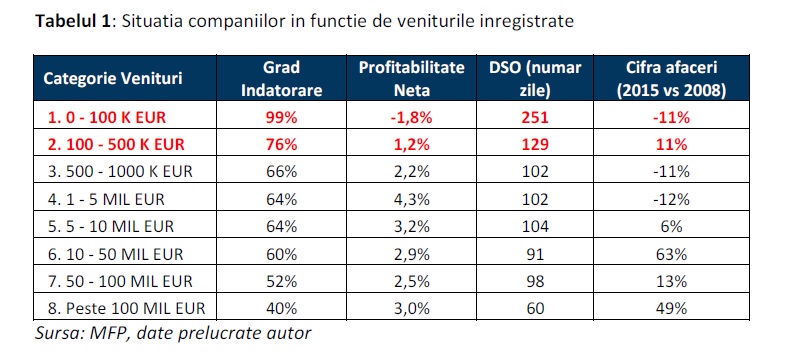

Astfel, cele mai mari 1.000 de companii din Romania inregistrau o cifra de afaceri consolidata de 323 mld RON la finalul anului 2008, respectiv 35% din cifra de afaceri inregistrata la nivelul mediului de afaceri de catre toate cocompaniile, ajungand la 567 mld RON la finalul anului 2015, respectiv 49% din total. Fenomenul de polarizare a fost amplificat de o majorare a calibrului financiar intre firmele mari si cele mici, cei bogati devenind mai bogati iar cei saraci saracind mai mult. Cifrele din tabelul 1 confirma faptul ca microintreprinderile (conform noilor reglementari, companii care inregistreaza venituri sub 500.000 EUR), inregistreaza o situatie financiara mult mai proasta comparativ cu cea a firmelor mai mari.

- 2. Impactul fiscal al modificarii cotei de impozitare conform OUG / 6 ianuarie 2017

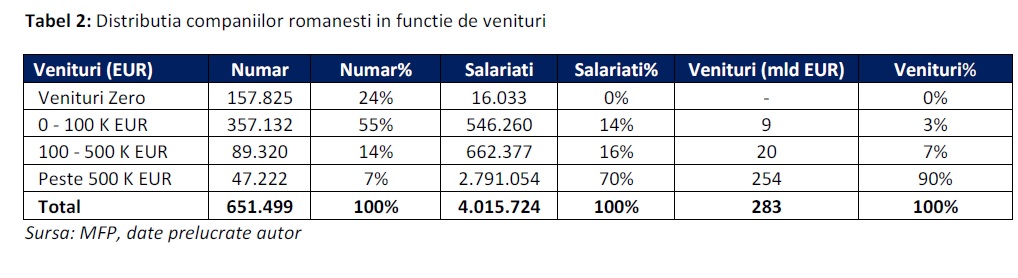

[1] Scenariul de baza cel mai probabil (microintreprinderile pot opta pentru plata impozitului pe venit sau pe profit, iar profitul reinvestit in clasele de active eligibile este scutit de impozit) Conform cifrelor ilustrate in tabelul 2, din cele aproximativ 651.000 de companii care au depus declaratiile financiare pentru anul 2015, doar 493.674 sunt active (inregistreaza venituri).

Dintre acestea, 90% reprezinta microintreprinderi care urmeaza sa fie afectate de noile reglementari fiscale, acestea din urma consolidand impreuna aproximativ 1,2 mil salariati si 10% din veniturile tuturor companiilor din Romania Tabelul 3 si 4 sintetizeaza impactul noilor reglementari fiscale asupra microintreprinderilor, comparand nivelul taxelor care au fost platite de catre aceste companii pe parcursul anului 2016 (in baza rezultatului obtinut in anul 2015) cu nivelul taxelor simulate pentru anul 2017 in noul context fiscal. Pentru a putea calcula impactul noilor reglementari, am considerat ca rezultatele obtinute de catre microintreprinderi in anul 2015 si 2016 sunt identice.

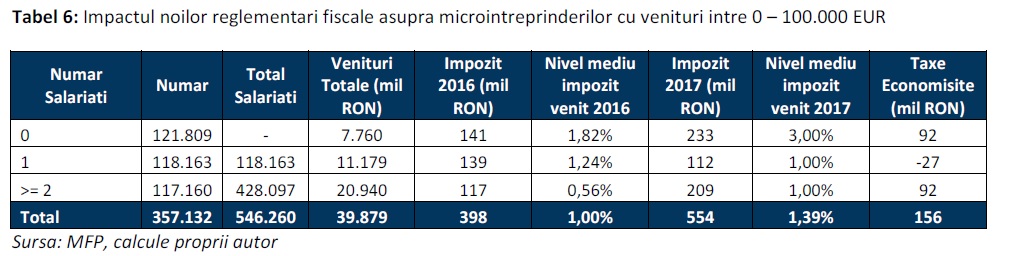

In urma studiului de impact pentru microintreprinderile cu venituri sub 100.000 EUR, observam faptul ca:

· Microintreprinderile care inregistreaza zero angajati vor inregistra acelasi nivel de impozitare, avand posibilitatea sa plateasca intre cota de impozit de 3% asupra veniturilor, sau impozitul de 16% asupra profitului. Avand in vedere preferinta pentru minimizarea impozitului total, microintreprinderile care au inregistrat pierderi sau un profit brut mai mic decat 18,75% vor opta pentru a plati impozitul de 16% pe profit.

Companiile care au inregistrat un profit brut mai mare de 18,75% vor opta pentru a plati impozitul de 3% pe venit. In orice caz, nivelul mediu ponderat de impozitare al venitului pentru aceste companii pe parcusul anului 2017, avand in vedere selectia probabila de mai sus, va fi de 1,82%;

· In mod identic, pentru microintreprinderile care inregistreaza 2 sau mai multi salariati, Ordonanta de Urgenta adoptata vineri nu aduce nici o schimbare, acestea avand optiunea sa plateasca intre cota de impozit de 1% asupra veniturilor, sau impozitul de 16% asupra profitului. In mod normal, microintreprinderile care estimeaza ca vor inregistra pierderi, sau un profit brut mai mic decat 6,25%, vor opta pentru a plati impozitul de 16% pe profit, in timp ce firmele care au inregistrat un profit brut mai mare de 6,25% vor opta pentru a plati impozitul de 1% pe venit. Pentru aceste microintreprinderi, nivelul mediu ponderat de impozitare al venitului pe parcusul anului 2017, avand in vedere preferinta de optimizare a impozitului total, va fi de 0,56%;

· In schimb, microintreprinderile care inregistreaza un singur angajat vor plati taxe mai mici cu 62 mil RON pe parcursul anului 2017 comparativ cu anul anterior, in contextul in care acestea au de ales intre a plati cota de impozit de 1% asupra veniturilor (comparativ cu 2% pe vechiul cod), sau impozitul de 16% asupra profitului.

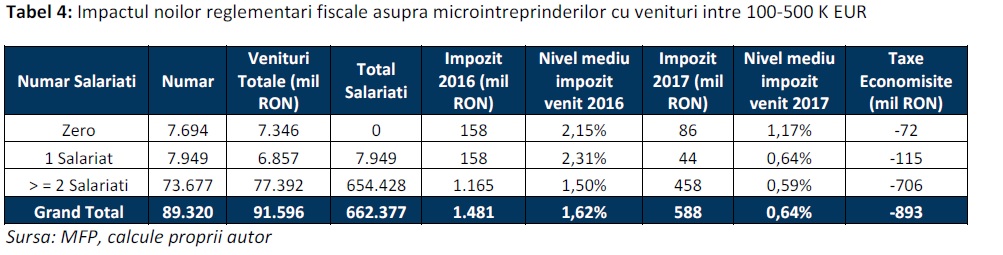

Pentru aceste microintreprinderi, nivelul mediu ponderat de impozitare al venitului pe parcusul anului 2017, avand in vedere preferinta de optimizare a impozitului total, va fi de 0,69%; In urma studiului de impact pentru microintreprinderile cu venituri intre 100.000 – 500.000 EUR, observam faptul ca toate microintreprinderile, indiferent de numarul de angajati, vor inregistra o optimizare fiscala pe parcursul anului 2017. Aceasta optimizare se va inregistra deoarece aceste companii plateau pe parcursul anului trecut impozitul de 16% aplicat profitului brut impozabil, in timp ce pentru anul 2017, conform noilor reglementari fiscale, vor avea optiunea sa platasca intre impozitul pe profit si impozitul pe venit (cota de 1% pentru microintreprinderile care inregistreaza cel putin un salariat, sau 3% pentru cele care nu au nici un salariat).

Astfel, conform calculelor realizate in urma studiului de impact, microintreprinderile in aceasta categorie vor inregistra o diminuare a taxelor platite cu aproximativ 893 mil RON. In total, vorbim de aproximativ 955 mil RON taxe mai mici platite de catre microintreprinderi pe parcusul anului 2017 comparativ cu anul anterior. Analizand obiectul de activitate principal declarat de catre microintreprinderile cu venituri sub 500.000 EUR, constatam faptul ca aproximativ 62% din economisirea fiscala este concentrata in sectoare precum servicii prestate intreprinderilor, constructii, comert cu ridicata sau cu amanuntul, agricultura si transporturi.

Aceasta concentrare a economisirii fiscale in cateva sectoare este normala, deoarece este determinata de un efect structural, in conditiile in care sectoarele nominalizate inregistreaza cel mai ridicat numar de microintreprinderi.

[2] Scenariul secundar, improbabil (microintreprinderile NU pot opta pentru plata impozitului pe venit sau pe profit, fiind obligate sa plateasca cota de impozit pe venit in functie de numarul de salariati, respectiv 3% aferent celor cu zero salariati, si 1% aferent microintreprinderilor cu cel putin un salariat)

In acest scenariu, nivelul optimizarii fiscale (reducerea taxelor platite) este mai mic, deoarece exista o categorie de microintreprinderi care vor avea de suferit, prin plata unor taxe mai mari. Este vorba despre microintreprinderile care inregistrau pierderi (si nu plateau nici un impozit pe profit) sau profituri foarte mici (si plateau un impozit mult mai mic comparativ cu cel calculat prin aplicarea unei cote predefinite asupra veniturilor). Spre exemplu, analizand categoria microintreprinderilor cu venituri sub 100.000 EUR, abservam ca acestea vor plati taxe mai mari cu 156 mil RON in contextul noilor reglementari fiscale adoptate prin Ordonanta de Urgenta, si sub auspiciile acestui scenario secundar (improbabil). Calculele de impact pentru microintreprinderile cu venituri sub 100.000 EUR sunt ilustrate in tabelul de mai sus.

In schimb, conform calculelor de impact prezentate in tabelul 7, microintreprinderile cu venituri intre 100-500 K EUR, vor plati un impozit total diminuat cu 418 mil RON. Dintre acestea, 17.196 de microintreprinderi inregistrau pierderi si nu plateau nici un impozit, in timp ce noile reglementari pot implica un nivel cumulat al impozitelor de 201 mil RON (conform cifrelor din tabelul 8, si sub auspiciile scenariului secundar, care este putin probabil).

Consolidand impactul total al noilor reglementari fiscale adoptate prin Ordonanta de Urgenta sub scenariul secundar, estimam ca microtreprinderile vor plati impozitive diminuate cu 262 mil RON. Reiteram faptul ca acest scenariu este foarte putin probabil, deoarece Ordonanta de Urgenta nu mentioneaza nimic despre articolul cu privire la optiunea contribuabilului de a alege intre impozitul pe venit sau cel pe profit.

- 3. Impactul majorarii salariului minim pe economie asupra microintreprinderilor

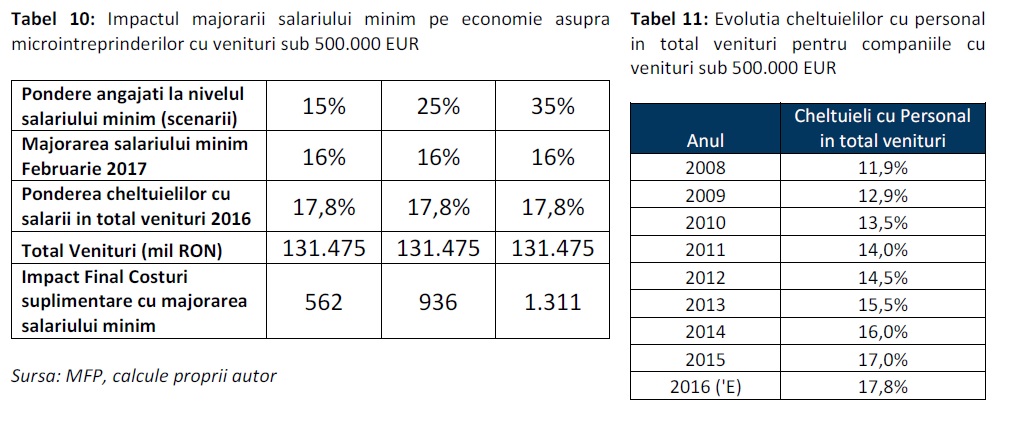

Impactul fiscal adus de OUG / 6 ianuarie 2017 asupra microintreprinderilor trebuie analizat in contextul cresterii salariului minim brut pe economie cu aproximativ 16%, de la 1.250 RON la 1.450 RON, care urmeaza sa intre in vigoare incepand cu 1 februarie 2017. Acest aspect este foarte important, deoarece microintreprinderile sunt predispuse sa angajeze un personal semnificativ la nivelul salariului minim pe economie. In acelasi timp, pe fondul calibrului redus (nivelul relativ scazut al veniturilor), cresterea cu 16% a unei categorii de cheltuieli importante pentru acest companii poate avea un impact semnificativ asupra profitabilitatii acestora. Salariul minim pe economie a fost majorat de 12 ori in ultimii opt ani, si a crescut mult mai rapid decat nivelul productivitatii medii, ponderea acestuia in salariul mediu brut inregistrat la nivelul economiei crescand de la 27% in anul 2008, pana la 43% in anul 2016.

Aceasta dinamica cconfirma faptul ca majorarile consecutive ale salariului minim pe economie s-au realizat intr-un ritm foarte accelerat, care nu a fost sustinut de evolutia corespunzatoare a productivitatii medii inregistrate la nivelul mediului de afaceri. In acest context, competitivitatea firmelor romanesti a avut de suferit. Cifrele cu privire la evolutia salariului minim si mediu inregistrate la nivelul intregii economii sunt ilustrate in graficul si tabelul urmator.

In acest context, cele mai afectate companii au fost firmele mici, cu venituri sub 500.000 EUR, care au inregistrat o crestere a ponderii cheltuielilor cu salarii in total venituri de la 11,9% in anul 2008 pana la 17% in anul 2015, respectiv 17,8% pentru anul 2016, conform estimarilor autorului (vezi tabelul 11). Astfel, pentru a simula impactul majorarii salariului minim pe economie asupra cheltuielilor microintreprinderilor cu venituri sub 500.000 EUR, consideram trei scenarii cu privire la ponderea cheltuielilor salariale aferente angajatilor care sunt platiti la nivelul salariului minim: 15%, 25%, 35%. Rezultatele diferitelor scenarii sunt ilustrate in tabelul 10.

In scenariul moderat (cel mai probabil), in care microintreprinderile cu venituri sub 500.000 EUR inregistreaza 1 din 4 salariati la nivelul salariului minim, acestea vor inregistra cheltuieli brute suplimentare de aproximativ 936 mil RON din cauza majorarii salariului minim brut pe economie la 1.450 RON incepand cu luna Februarie a anului curent. In concluzie, in urma rezultatelor prezentate in prezentul studiu de impact, estimam ca OUG / 6 ianuarie 2017 va genera pe parcursul anului curent o reducere a impozitelor platite de catre microintreprinderile cu venituri sub 500.000 EUR de aproximativ 955 mil RON (scenariul de baza cel mai probabil).

In ciuda acestui fapt, intreaga economisire fiscala urmeaza sa fie orientata catre acoperirea cheltuielilor suplimentare cu salariile, acestea din urma crescand cu 936 mil RON (scenariul de baza, cel mai probabil), in urma majorarii salariului minim brut pe economie cu 16%, de la 1.250 RON la 1.450 RON, incepand cu luna Februarie a anului curent..

Mediul de afaceri local a inregistrat un accentuat fenomen de polarizare de la momentul impactului crizei financiare pana in prezent, deoarece companiile mari s-au imbogatit iar firmele mici au saracit si mai mult. De aceea, ordonanta de urgenta recent publicata de guvern, care aduce modificari asupra plafonului de incadrare a microintreprinderilor si a impozitului pe venit in functie de numarul de angajati, are un efect benefic asupra firmelor mici, afectand pozitiv aproape 9 din 10 companii active din Romania care consolideaza aproximativ 1,2 mil de salariati.

In urma studiului de impact, vorbim de impozite diminuate cu aproximativ 955 mil RON pe parcursul anului 2017 (scenariul de baza cel mai probabil), din care 60% se vor observa in sectoare precum comertul cu amanuntul si ridicata, constructii, agricultura, trasporturi si alte activitati si servicii prestate companiilor. In ciuda acestui fapt, estimez ca efectul fiscal pozitiv asupra companiilor va fi compensat in intregime de cresterea cheltuielilor cu salariile, in scenariul foarte probabil in care microintreprinderile inregistreaza o pondere de 25% a cheltuielilor salariale aferente angajatilor care sunt platiti la nivelul salariului minim.

Salariul minim pe economie a fost majorat de 12 ori in ultimii opt ani, si a crescut mult mai rapid decat nivelul productivitatii medii, ponderea acestuia in salariul mediu brut inregistrat la nivelul economiei crescand de la 27% in anul 2008, pana la 43% in anul 2016. In acest context, cele mai afectate companii au fost firmele mici, cu venituri sub 500.000 EUR, care au inregistrat o crestere a ponderii cheltuielilor cu salarii in total venituri de la 11,9% in anul 2008, pana la 17% in anul 2015.