Retorica impotriva multinationalelor si a capitalului strain care a intrat in tara nu este noua. A demarat odata cu anii de imediat de dupa Revolutie, cand avertizam international ca "nu ne vindem tara!" si continua si azi, cand antreprenorii romani se plang ca sunt pusi pe picior de inegalitate fata de cei straini. "La o firma straina, daca apar probleme, CEO-ul se duce la ambasadorul tarii din care provine, se dau 2-3 telefoane si problema e rezolvata. Noi la cine sa ne ducem?" se intreba retoric in urma cu cateva zile patronul producatorului Cris-Tim, Radu Timis. Cum sta in cifre capitalul romanesc din firme fata de cel strain? O analiza bazata pe date din studiul realizat de ZF cu sprijinul PIAROM - Patronatul Investitorilor Autohtoni din România.

E drept, in Romania am asistat la privatizari reusite si nereusite. "Dacia", ajunsa in bratele Renault e un exemplu fericit, in timp ce la polul opus poate figura cu cinste "Afacerea ARO". Fara capitalul si know-how-ul strain, probabil ca economia noastra ar fi baltit intre businessul de cumetrie si cel de supravietuire. Dar sa revenim la cifre:

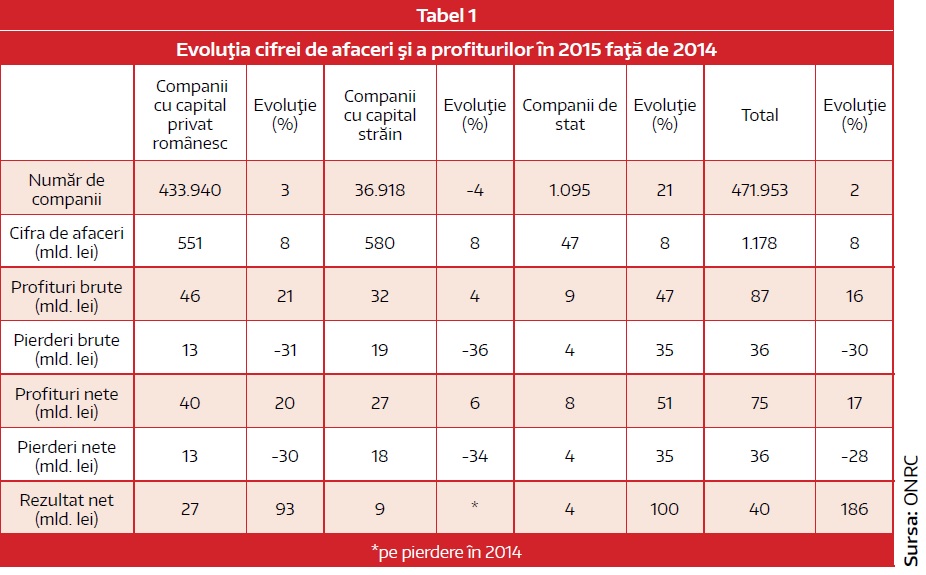

- Cifra de afaceri a celor 480.000 de companii locale care au raportat o cifra de afaceri mai mare decat zero a fost in 2015 de 1.178 mld. de lei, cu 8% mai mare decat in 2014. Companiile cu capital privat romanesc si-au majorat cifra de afaceri de la 509 mld. lei in 2014 la 551 mld. lei in 2015, tot cu 8% (vezi tabelul de mai jos).

- Firmele straine au avut acelasi parcurs, majorandu-si cifra de afaceri cu 8%, de la 536 la 580 de miliarde de lei. Astfel, structura cifrei de afaceri a ramas aceeasi ca in 2014: 47% - companiile cu capital privat romanesc, 49% - companiile cu capital strain, iar restul de 4% - companiile de stat.

- Numarul de companii cu capital privat romanesc a crescut cu 11.000 in 2015 fata de 2014, pana la 434.000, semn ca scaderea TVA si cresterea salariilor au avut un impact pozitiv asupra crearii de noi intreprinderi.

- In schimb, numarul de companii straine s-a redus cu circa 1.000 in aceeasi perioada, pana la 37.000. Aceasta inseamna ca investitorii straini care vin isi evalueaza mai bine oportunitatile de afaceri, iar unii din cei prezenti au ajuns la maturitate.

Profitabilitate istorica pentru firmele romanesti in 2015

- 2015 a fost un an exceptional pentru profitabilitatea companiilor romanesti. Astfel, cele 434.000 de firme romanesti au avut profituri nete totale de 40 mld. de lei la afaceri de 551 mld. de lei, adica o rata a profitabilitatii de 7,2%.

- Nu toate insa au obtinut profit. Astfel, pierderile nete totale s-au ridicat la 13 mld. de lei. Daca ar fi privit sistemul de companii romanesti ca o singura firma, aceasta s-ar putea spune ca a avut un rezultat net (profituri nete + pierderi nete) de 27 mld. de lei.

- Abia acesta ar reprezenta profitul net al companiilor cu capital privat romanesc in 2015, ceea ce indica o profitabilitate neta reala de 5%.

- De cealalta parte, companiile cu capital strain au avut profituri nete totale de 27 mld. de lei la o cifra de afaceri de 580 mld. de lei, iar pierderile nete s-au ridicat la 18 mld. de lei. Aceasta inseamna un rezultat net de 9 mld. de lei, de 3 ori mai mic decat rezultatul net obtinut de firmele private romanesti, cu toate ca la cifra de afaceri este paritate. Raportul intre rezultatul net si cifra de afaceri a companiilor straine a fost in 2015 de 1,5%.

Aceste date arata ca evolutia economica pozitiva din 2015 (crestere economica de 3,7%) a determinat

imbunatatirea rezultatelor financiare ale celor doua grupuri mari de companii, straine si romanesti, dar

diferenta intre profitabilitatea firmelor romanesti si a celor straine a ramas mare.

- In 2014, firmele private romanesti obtinusera un rezultat net de 14 mld. de lei, ceea ce inseamna ca 2015 a adus dublarea profitului final. Intrand in detalii, se vede ca imbunatatirea rezultatului a provenit atat din reducerea pierderilor nete de la 19 mld. de lei la 13 mld. de lei in 2015 pentru companiile private romanesti, cat si din cresterea profiturilor nete totale de la 33 mld. lei la 40 de mld. de lei.

- Acesta este probabil cel mai bun an din istoria firmelor private romanesti din punct de vedere al profitabilitatii. Este posibil ca reducerea CAS din octombrie 2014 sa fi functionat ca o sursa de crestere a profitului, dar si reducerea TVA la alimente din iunie 2015 a avut rolul sau, pentru ca a relansat consumul.

- Firmele straine au raportat si ele o foarte slaba imbunatatire a profiturilor nete totale, de la 26 mld. lei la 27 mld. de lei, adica un ritm de 3%, sub cresterea cifrei de afaceri. Pierderile, in schimb, au fost mai mici cu 40%, ajungand la 18 mld. de lei, fata de 28 mld. de lei in 2014.

- Persistenta diferentei de profitabilitate intre companiile cu capital privat romanesc si cele cu capital strain este ingrijoratoare. Este de presupus ca firmele straine nu mobilizeaza resurse pentru a veni in Romania ca sa inregistreze randamente anuale de 1,5%, asa cum arata cifrele consolidate. De fapt, nici companiile romanesti nu declara profitabilitatea reala. Un profit net de 5% este semnificativ mai mare decat al companiilor straine, dar riscul asumat unei investitii nu este justificat la un profit de sub 10% pe an.

- O imbunatatire semnificativa la nivelul profitabilitatii au avut-o companiile de stat, care si-au dublat rezultatul net de la 2 la 4 miliarde de lei intre 2014 si 2015, la o cifra de afaceri in crestere de la 43 la 47 mld. de lei. Un rol determinant aici l-au avut rezultatele Hidroelectrica si Romgaz.

Profitul sistemului de companii private romanesti: 5%, profitul companiilor straine: 1,5%

- Ca urmare a profitabilitatii mult mai ridicate a companiilor cu capital privat romanesc, intre structura cifrei de afaceri si cea a profitului per ansamblu sistem de companii din Romania exista diferente remarcabile.

- Astfel, desi capitalul privat romanesc si cel strain isi impart in mod aproximativ egal cifra de afaceri, rezultatul net este in proportie de 2/3 in favoarea capitalului privat romanesc.

- Ca urmare a imbunatatirii semnificative a profitabilitatii companiilor cu capital privat romanesc in 2015, rezultatul net pe ansamblul economiei a fost de aproape 3 ori mai bun in 2015 decat in 2014, adica a crescut de la 14 mld. lei la 40 mld. de lei. Aceasta inseamna o crestere a ratei profitabilitatii generale de la 1,3% la 3,4%, determinata de profitabilitatea companiilor private romanesti de 5% si cea a firmelor straine de 1,5%.

- Ritmul de crestere a cifrei de afaceri de 8% in 2015 arata potentialul de dezvoltare al economiei romanesti pentru urmatorii ani, dar si faptul ca amprenta investitiilor straine este insuficienta pentru ca majorarea cifrei de afaceri sa se regaseasca si in cresterea PIB.

- Cand cifra de afaceri, deci productie totala, creste intr-un ritm dublu fata de PIB (8%, fata de 4%, in 2015), inseamna ca evolutia consumului intermediar este mai rapida decat cea a productiei totale. Astfel, valoarea adaugata bruta (VAB) ramasa este mai redusa fata de cat ar trebui sa fie. Aceasta are o semnificatie decisiva pentru ca VAB-ul inseamna profituri si salarii, adica ce ramane in Romania.

- Cresterea "in gol" a cifrei de afaceri, fara sa lase valoarea adaugata bruta locala, este una din provocarile pentru perioada urmatoare ale oricarui guvern. Comparatia intre evolutia businessului si evolutia in paralel a valorii adaugate brute, reflectata in primul rand de profitabilitate, este un punct de plecare pentru determinarea unor politici de dezvoltare inclusiva, a tuturor componentelor locale ale economiei.

- Cresterea profitabilitatilor companiilor este relevanta nu numai din punct de vedere al randamentelor pe care trebuie sa le ofere investitorilor, cat si din punct de vedere al veniturilor fiscale. Astfel, 2015 a adus profituri brute impozabile totale de 87 de miliarde de lei, fata de 75 de miliarde de lei in anul anterior.

- Cresterea profitabilitatii companiilor cu capital romanesc este explicabila atat prin prisma cresterii consumului, deci a vanzarilor cu 15% in 2015, cat si prin mentinerea sub control a cheltuielilor si, deci, cresterea productivitatii.

- Diferenta de profitabilitate intre companiile romanesti si cele straine se explica si prin prezenta majoritara in sectoare economice diferite. Capitalul privat romanesc este majoritar in servicii, transporturi, comert si constructii, domenii care nu presupun utilizare de active fixe pe scara larga si, deci, amortizari care sa micsoreze profitul impozabil.

- O alta explicatie a cresterii generale a profitabilitatii in 2015 poate fi asteptarea de catre mediul de afaceri a reducerii impozitului pe dividende de la 16% la 5%. De asemenea, anularea impozitului pe profitul reinvestit a fost un impuls pentru companii de a raporta profituri mai mari in 2015.

- Nefiind cotate pe bursa, companiile cu capital privat romanesc nu au determinarea continua de a raporta profituri substantiale prin care sa genereze atractivitate pentru investitorii de pe piata de capital.

- Firmele multinationale prezente pe piata locala, la randul lor, sunt cotate pe pietele financiare mai ales prin intermediul companiilor-mama, asa incat profitabilitatea sucursalelor locale este nerelevanta. De multe ori, companiile straine fac compensari intre diverse sucursale pentru a folosi cel mai bine legislatiile locale cu scopul de a imbunatati profitul general al companiei.

- Diferenta de forta intre companiile straine si cele romanesti este indicata cel mai bine de numarul acestora. Pentru a obtine o cifra de afaceri similara, raportul este de aproximativ de 1 la 11. Astfel, "portretul" unei companii private cu capital romanesc arata astfel: cifra de afaceri de 1,27 mil. de lei, 6 angajati, rezultat net pozitiv de 62.000 de lei. In schimb, o companie straina are in medie 15,6 mil. de lei cifra de afaceri, 32 de angajati si un rezultat net pozitiv de 240.000 de lei.

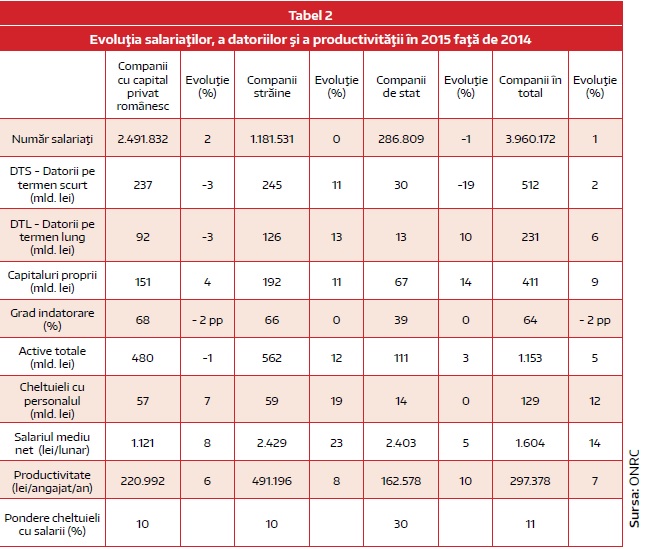

- Companiile cu capital privat romanesc au facut in 2015 circa 60.000 de noi angajari, in timp ce companiile cu capital strain si-au diminuat usor numarul de angajati cu circa 2.000. Astfel, numarul de angajati ai companiilor cu capital privat romanesc a crescut de la 2,44 milioane in decembrie 2014 la 2,50 milioane in decembrie 2015. Cresterea numarului de angajati a avut loc in contextul in care numarul de companii cu capital privat romanesc a crescut cu circa 11.000 in aceeasi perioada. Evolutia a fost determinata de scaderea TVA si a CAS, care a adus cresterea consumului si a determinat companiile sa isi intareasca echipele pentru a face fata cresterii cererii.

- Totusi, preocuparea pentru cresterea productivitatii este evidenta. Astfel, companiile romanesti si-au majorat numarul de angajati cu doar 2% in conditiile in care cifra de afaceri a crescut cu 8%, iar rezultatul net (profituri totale - pierderi totale) s-a dublat in aceeasi perioada. In schimb, companiile cu capital strain, care au cunoscut o crestere similara a cifrei de afaceri de 8% in 2015, au ramas cu aproximativ acelasi numar de angajati, si anume 1,18 milioane de persoane.

- Desi companiile straine detin jumatate din cifra de afaceri din ecomonie, acestea nu angajeaza decat o treime din numarul total de salariati. Astfel, distributia celor 3,96 milioane de salariati angajati in companii cu capital privat romanesc, straine si de stat este urmatoarea: 63% companii private romanesti, 30%companii straine si 7% companii de stat.

- Companiile de stat angajau la sfarsitul anului 2015 circa 287.000 de oameni fata de 291.000 anul anterior.

Salariul mediu net pe economie, plus 14%

- Salariul mediu net per total economie a crescut substantial in 2015, cu 14%, de la 1.411 lei la 1.604 lei, mai ales pe baza cresterii salariilor in sectorul companiilor multinationale.

- Companiile straine au o productivitate mai mult decat dubla fata de cele romanesti. Astfel, companiile cu capital strain au ajuns la o productivitate de 490.000 lei per angajat in 2015, fata de 450.000lei in 2015, cu 10% mai mare. Grija pentru mentinerea cheltuielilor sub control a determinat firmele straine sa nu majoreze numarul de angajati in 2015, dupa cum s-a aratat mai sus, astfel incat plusul de productivitate, de 10%, a fost mai mare decat cresterea afacerilor de 8%.

- Companiile cu capital romanesc si-au majorat, la randul lor, productivitatea anul trecut, de la 209.000 de lei pana la 221.000 lei per angajat, adica cu 5%. Per ansamblul economiei, productivitatea per angajat a ajuns aproape 300.000 lei, cu 10% mai mare decat in anul anterior. Productivitatea este calculata ca cifra de afaceri totala per angajat, iar indicatorul surprinde bine capacitatea economiei de a-si plati salariatii cat mai bine. O productivitate de 100.000 euro (450.000 lei) pe an ar fi o tinta ideala pentru economia romaneasca, aflata astazi la o productivitate medie de 66.000 euro (300.000 lei). Aceasta nu poate creste decat prin investitii in capital fix, in echipamente, in tehnologii noi, in software, dar si prin educatie.

- O productivitate de 300.000 - 400.000 euro pe an per angajat este atinsa in companii multinationale din industria telecom sau cea a bunurilor de larg consum, in timp ce marii traderi de cereale, de exemplu, ajung la productivitati de peste un milion de euro pe an. Cea mai mica productivitate este in companiile de stat, de circa 36.000 de euro pe luna, la jumatate fata de productivitatea medie a firmelor inregistrate in Romania cu capital privat romanesc sau multinationale.

- Paradoxal, firmele de stat aveau pana anul trecut cele mai mari salarii, mai mari chiar si decat in sectorul multinationalelor, in conditiile in care raportul intre productivitatea firmelor de stat si cea a firmelor internationale este de 1 la 3.