In urma cu doua zile, la o intalnire cu presa organizata de Finmedia, directorul adjunct al Directiei de Stabilitate Financiare din cadrul BNR, Florian Neagu, a atras atentia asupra vitezei cu care cresc imprumuturile date persoanelor fizice (raportat la PIB), sugerand ca Banca Centrala ar putea trece la masuri de limitare a vitezei de crestere, in cazul va fi depasit pragul de alerta, in prezent fiind depasit pragul de semnal. Printre masurile avute in vedere si care au mai fost luate in trecut se numara si limitarea gradului de indatorare. "Noi am introdus in 2004 doua instrumente-Loan To Value- LTV (avansul pe care trebuie sa-l aduci daca vrei un credit) si Debt Service To Income (cat sa fie rata fata de salariu). Si am pus niste plafoane. Atunci s-a considerat ca cele doua instrumente afecteaza libera circulatie a capitalurilor si am fost incurajati sa scapam de ele. Si am scapat. Acum, exact aceleasi instrumente sunt re-denumite masuri macroprudentiale si suntem incurajati sa le luam", spune Neagu.

Volumul de credite recent acordate- in conditii de rate scazute ale dobanzilor - l-a depasit pe cel acordat in perioada 2007-2008. Acum suntem cu dobanzile la minime istorice si va veni un moment in care acestea vor creste, ceea ce va duce la majorarea serviciului datoriei pentru cei mai vulnerabili. Mesajul BNR pare sa fie acela ca bancile sa analizeze daca debitorii vor putea face fata platii ratelor atunci cand conditiile se vor schimba. Ce poate face in acest sens BNR? Nu foarte multe; poate cere bancii capital suplimentar pentru a putea face fata unui soc, daca acela va veni. Banca aduce bani, si dovedeste ca in cazul in care riscul suplimentar asumat se produce, e acoperita. Asta insa nu-l face mai putin vulnerabil pe cel imprumutat. Si chiar daca BNR nu se uita la debitori din punct de vedere al protectiei consumatorului, oficialii de pe strada Doamnei sunt interesati de stabilitatea macro pe care clientii bancari vulnerabili o pot deteriora. "Cand gradul de indatorare e mare va fi afectat consumul viitor si prin urmare si PIB-ul viitor. Ei consuma in prezent mult si pe viitor nu le mai ramane mare lucru. Asta poate duce la cicluri de tip boom and bust", explica reprezentantii Bancii de emisiune.

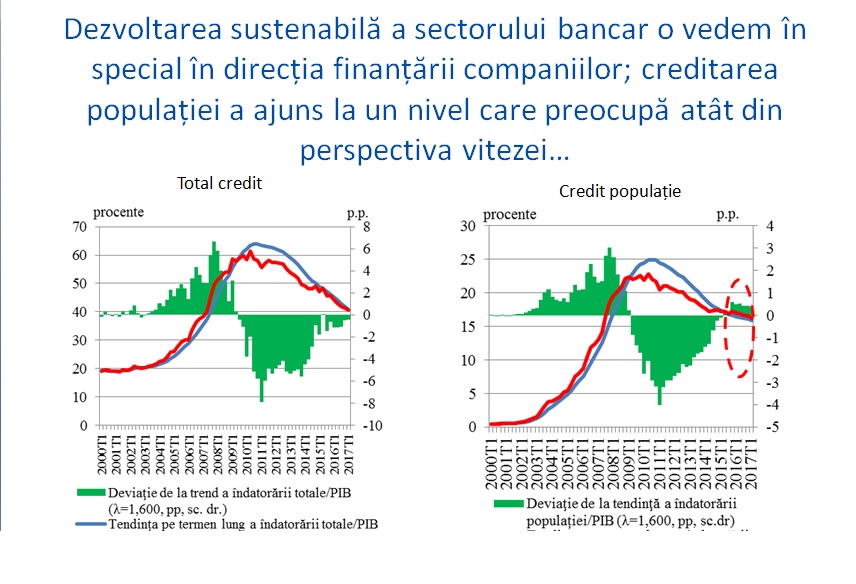

- Ce e cu acele praguri- de semnal si de alerta?

"Am incercat sa vedem daca viteza cu care creste creditul raportata la PIB este sau nu excesiva. Daca devine excesiva, ai Comitetul European de Risc Sistemic care iti solicita sa iei masuri. La noi, asta inseamna ca cei din Comitetului de Supravechere Macroprudentiala sa propuna respectivele masuri. Care vor fi acelea nu se stie inca. Una ar putea fi ca acest comitet sa invite bancile sa isi faca amortizoare suplimentar de capital. "Daca ne uitam separat pe sectoare, vedem ca finantarea acordata populatiei a depasit de cateva trimestre pragul de semnal. Nu a ajuns la pragul de alerta care ar necesita interventie", explica Florian Neagu. Pragul de interventie (de alerta) e la 2.5, iar cel de semnal e la 0. Noi suntem in prezent la 0.5%, iar in perioada crizei urcasem pana la 3%.

- Cat e gradul de indatorare din prezent si cat si l-ar dori BNR?

Gradul de indatorare depinde de mai multe lucruri, printre care de valuta creditului, scadenta imprumutului, felul dobanzii, vechimea relatiei cu banca s.a.. Fiecare banca are asadar incluse mai multe grade de indatorare, in functie de produs, de bonitatea clientului samd. Unul dintre jucatorii de top din piata are pe creditele imobiliare un grad de indatorare cuprins intre 37% si 70%.

Pentru a va utea face o idee, iata mai jos cateva medii:

ALPHA BANK: intre 55-65% din venitul net eligibil

BRD: 70% din care se scad cate 265 lei pentru fiecare membru al familiei

BCR: 65%, (din care se scad 611 lei, cosul zilnic aferent unei familii formate din 3 persoane)

BANCA TRANSILVANIA: intre 55% si 70% din venitul net eligibil

ING BANK: 60% din venit

CEC BANK: intre 55% si 65% din venitul net

Inca o data, acest grad de indatorare depinde si de situatia clientului. Daca a mai inregistrat restante si e in Biroul de Credit, gradul de indatorare care i se va permite in relatia cu banca va fi mai mic.

BNR ar prefera un grad de indatorare de pana la 65%, valabil pentru clientii cu venituri mari. Daca esti director intr-o multinationala si ai 10.000 de euro lunar, poti face fata unei rate de 6500 de euro, restul de 3500 euro lunar cat iti raman dupa achitarea ratei fiindu-ti suficienti pentru un trai decent.

- De ce vrea BNR sa "invite" bancile la o revizuire descendenta a gradului de indatorare?

Cresterea rapida a creditului acordat sectorului populasiei indica o posibila acumulare de vulnerabilitati la nivelul sectorului bancar. În primul rând, gradul de îndatorare pentru debitorii care au contractat credite noi este în crestere (33% fata de nivelul median de 30% înregistrat în anul 2014), iar pentru creditele ipotecare este deja la un nivel ridicat (46%).

În al doilea rând, persista asimetria gradului de îndatorare. Astfel, debitorii cu un salariu net sub nivelul mediu au o îndatorare semnificativ peste medie, situatia fiind mai pronuntata în cazul creditelor ipotecare. Mai mult, aceasta asimetrie s-a majorat în ultima perioada

Creditul nou imobiliar acordat populatiei a depasit volumul creditului nou-acordat în perioada de vârf a ciclului de credit anterior, dar cu sprijinul puternic al programului „Prima casa”. Creditele ipotecare, reprezentând mare parte din volumul de credit nou, au dovedit în istoric o performanta buna din perspectiva riscului de credit. Evaluarea pentru perioada urmatoare a probabilitatii de nerambursare a portofoliului de credite acordate prin „Prima casa” este, însa, dificil de realizat având în vedere ca aceste credite nu au parcurs înca un întreg ciclu economic (nu au experimentat o perioada de recesiune economica). Spre exemplu, creditele ipotecare acordate înainte de 2009 au înregistrat o crestere importanta a volumului de neperformante abia dupa declansarea crizei economice.

Inversarea tendintei descendente a ratelor dobânzii si/sau realizarea unei cresteri a activitatii economice sub asteptari poate pune presiune asupra capacitatii de plata a populasiei, cu efecte negative importante asupra sectorului bancar si, implicit, asupra cresterii economice.

In ultimii ani gradul de îndatorare pentru debitorii care au contractat credite noi a fost în crestere. Astfel,

raportul serviciului datoriei în venit (debt service-to-income, DSTI) pentru debitorii care au contractat credite noi a urcat la 33% în anul 2016 (fata de nivelul median de 30% înregistrat în anul 2014). Mai mult, DSTI pentru creditele ipotecare se mentine la un nivel ridicat si în crestere (46% fata de la 44% DSTI mediu în perioada 2016-2014), în timp ce DSTI pentru creditele de consum a cunoscut de asemenea un avans important (majorare de la 29% în anul 2014 la 33% în anul 2016.

Mai mult, debitorii au contractat în anul 2016 împrumuturi în medie de valori mai mari decât cele din stoc (valoarea mediana a sumelor contractate este cu 3,2 % peste cea aferenta creditelor ipotecare în stoc la finele anului de referinta), dar si decât valoarea mediana a creditelor ipotecare accesate în anii 2015 sau 2014. Acest lucru contribuie la cresterea senzitivitatii gradului de îndatorare la modificarea ratei dobânzii, fapt ce sporeste vulnerabilitatea acestor debitori în ceea ce priveste capacitatea de plata.

In ciuda scaderii ratei dobânzii medii la creditele ipotecare acordate în lei în anul 2016, rata medie lunara de plata la un credit nou reprezentativ s-a majorat cu circa 12% fata de 2015, pe fondul contractarii unor sume mai mari (din Raportul privind stabilitatea din luna mai 2017)