Daniel G. locuieste in Giulesti, unde are un mic srl. Vreme de aproape doi ani de la infiintare nu a putut accesa credite bancare ca sa se dezvolte intrucat bancile voiau sa vada ce afaceri are si mai ales cum ii merg ele. Daniel lucreaza si la alb si la negru. Produce mic mobilier dar nu factureaza intotdeauna ceea ce produce, mai ales in cazul in care face un dulap sau o masa si cateva scaune pentru un client persoana fizica din Berceni. "Daca as lucra doar legal, n-as putea trai. Am fost luna trecuta la 3 banci sa cer un imprumut pentru un utilaj. Mi-au spus ca piata mobilei nu merge si ca va trebui sa aduc in garantie, pe langa avansul de 30%, cam 80% din valoarea utilajului. Nu am avut de unde asa ca am renuntat", spune el. Situatia lui este situatia a circa 6 firme din 10 de pe segmentul IMM, potrivit datelor oficiale

Intra in text si vezi de ce bancile spun ca s-au fript cu IMM-urile, ce spun micii intreprinzatori si cum arata "tabloul mare"al finantarilor companiilor de talie redusa

Bancile au si ele dreptatea lor pana la un punct. Cele mai multe credite proaste le-au luat micile intreprinderi. "A fost si vina noastra ca nu am facut analize sectoriale foarte bune, probabil. Acum suflam si-n iaurt", spun oficialii institutiilor de credit. Dam imprumuturi, nu poate fi vorba de refuzuri, dar preferam sa ne acoperim de garantii, mai adauga acestia.

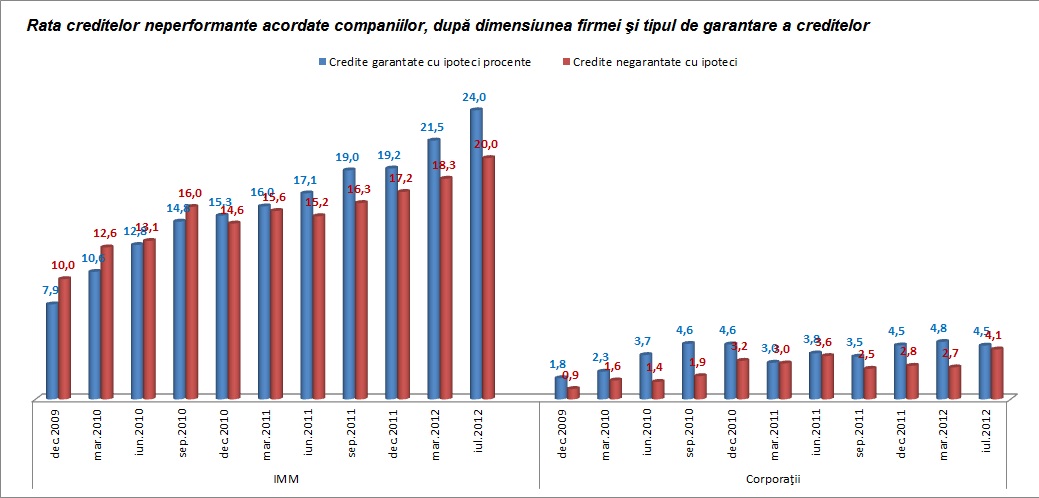

Potrivit unor documente ale BNR, situatia se confirma. IMM-urile au cele mai mari rate ale neperformantelor. Nu se compara cu firmele mari ori cu multinationalele, care nici nu se prea imprumuta de la banci, preferand creditele luate de la firmele mama. Din pacate, analistii bancari prefera acum prudenta excesiva dupa ce vreme de cativa ani au fost adeptii generozitatii excesive. Vina nu poate fi nicidecum aruncata pe umerii unui mic intreprinzator care intr-adevar s-ar putea dezvolta in baza unui mic imprumut. "Nu mai zic ca dobanzile percepute de banci sunt prohibite pentru vremurile acestea. Ca sa poti rambursa imprumutul tu trebuie sa vinzi cu un profit care sa acopere dobanda bancara plus inflatia plus deprecierea leului , ceea ce te face rezervat in a accepta conditiile oricum de ne-negociat ale bancii", mai spune Daniel.

De partea cealalta, bancile invoca la randul lor costuri si cheltuieli de functionare. Retea intinsa, salarii bunicele, costuri administrative, RMO-ul, samd. Nici noi nu putem sa dam imprumut un euro cu 1% dobanda, daca il atragem cu 2%, corect?, spune un alt bancher. Iar pentru Romania, costul finantarii depinde de multi alti factori, inclusiv de stabilitatea politica si de perceptia pietelor.

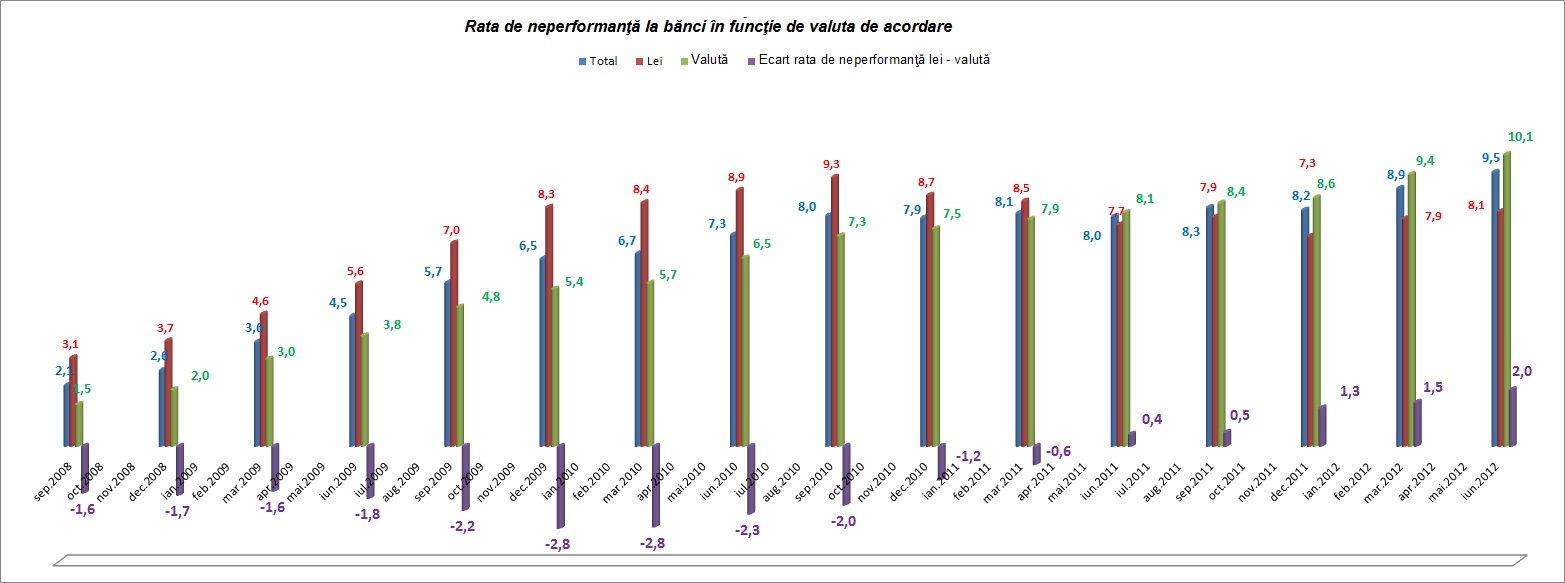

Daca trecem la eterna intrebare leu sau valuta, dilema ramane."Toti vor imprumuturi in euro, unde neperformantele sunt cele mai ridicate", spun bancherii. Nu au incasari in valuta dar nu vor nici imprumut in lei Pana prin martie anul trecut, neperformantele in lei erau mai mari. Devalorizarea leului insa si-a pus amprenta pe comportamentul de rambursare iar acum imprumuturile in devize pe care le recuperam cu dificultate suna mai mari decat cele in lei. Micii intreprinzatori urmeaza insa aproape toti aceeasi tendinta: incearca sa obtina "credit fiscal"de la Stat, chiar daca discutam de sume mici.

Daca ne uitam la structura restantelor, e clar ca Statul pierde. Drept e ca pierde pe mana lui. Cata vreme iarta de datorii firme care au de rambursat un miliard de euro, de ce s-ar conforma la plata un mic intreprinzator privat? Solutia? Dificil de avansat! E vorba si de calitatea resurselor umane de care dispun bancile dar si de calitatea micilor intreprinzatori. Sa nu uitam ca in Romania erau active in septembrie 2011, circa 130.000 de intreprinderi noi, fata de 1995, cand existau de 3 ori mai multe.

Antreprenorii romani se plang de concurenta, de clienti fara bani, dar de prea putine ori vad barna din ochii lor. Numarul mediu de angajati la companiile nou infiintate este in medie 1,4, majoritatea intreprinderilor noi fiind in domeniul 0 salariati iar proportia generala a noilor intreprinderi al caror sediu este locuinta managerului a crescut cu 23 puncte procentuale. Aproape un sfert dintre noile firme dispar dupa un an.Cum sa dai un imprumut pe 10-15 ani in asemenea conditii?

De partea cealalta, putina atentie in puls nu ar strica. Bancile locale nu stiu sa faca banking adevarat, ci doar sa isi vanda produsele. Calea de mijloc inseamna atentie la detalii si o mai rafinata capacitate de analiza. Ceea ce poate fi perfectionata si intr-un caz si in celalalt.