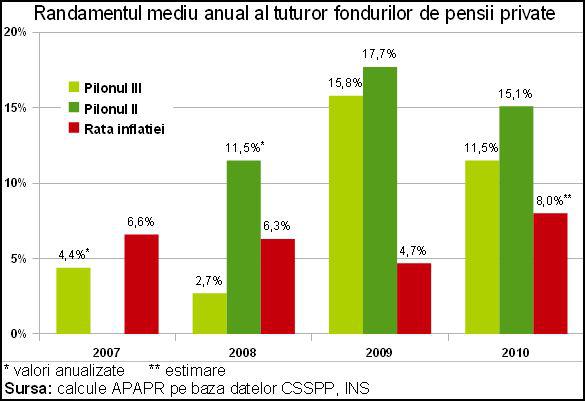

Cele noua fonduri de pensii private obligatorii (Pilonul II) au inregistrat anul trecut un randament mediu investitional de 15,1%, activele nete administrate ajungand la 4,3 miliarde de lei (un miliard de euro), a anuntat marti Asociatia pentru Pensiile Administrate Privat din Romania (APAPR). Rezultatul este superior inflatiei si nivelului dobanzilor bancare, in pofida mediului economic nefavorabil si a recesiunii prelungite, au mai precizat oficialii asociatiei.

Numarul total al participantilor la fondurile de pensii de Pilon II a ajuns la 5,19 milioane persoane, acestia fiind cu circa 275.000 mai multi (+5,6%) fata de inceputul anului 2010.

Fondurile de pensii private facultative (Pilonul III) au inregistrat in aceeasi perioada un randament mediu de 11,5%. Activele nete administrate de cele 13 fonduri de pe aceasta piata reprezinta 326 de milioane de lei (76 de milioane de euro). Numarul total al clientilor fondurilor de pensii facultative a ajuns la 220.000, cu circa 33.000 mai multi (+17%) fata de inceputul anului 2010.

De la infiintare si pana in prezent, fondurile de pensii de Pilon II (lansate in luna mai 2008) au inregistrat un randament mediu anualizat de 15,2%, in timp ce fondurile de Pilon III (lansare in luna mai 2007) au obtinut un randament mediu anualizat de 8,9%. Spre comparatie, noteaza asociatia, nivelul estimat al inflatiei pentru anul 2010 este de aproximativ 8%, in timp ce dobanzile medii bancare cu care au fost remunerate depozitele in lei ale populatiei in cursul anului trecut au fost de aproximativ 7,7%.

Datele afisate marti de APAPR sunt rezultate ale calculelor acestei asociatii pe baza datelor publicate de administratorii fondurilor de pensii private si de catre Comisia de Supraveghere a Sistemului de Pensii Private (CSSPP).

Cum este calculat de APAPR randamentul mediu al fondurilor de pensii

Pe baza datelor oficiale privind valoarea unitatilor de fond la sfarsitul lunii, APAPR calculeaza valoarea medie ponderata a unitatii de fond la nivelul tuturor fondurilor de pensii, separat pe Pilonul II si Pilonul III. In calcul, fiecare unitate de fond are o pondere egala cu cota de piata dupa activul net al fiecarui fond de pensii, la sfarsitul lunii respective. Randamentul fondurilor de pensii este exprimat ca randament nominal mediu ponderat la nivelul fiecarei piete (Pilonul II si Pilonul III, separat).

Informatiile legate de randamentul fondurilor de pensii sunt cu atat mai relevante cu cat perioada de timp analizata este mai indelungata. De exemplu, datele privind randamentul mediu intr-un semestru sau intr-un an sunt prezentate mai degraba cu titlu informativ. Cel mai relevant indicator este randamentul mediu anualizat de la lansare si pana in prezent, care indica performanta medie anuala a tuturor fondurilor de pensii de un anumit tip (Pilonul II sau Pilonul III), in istoric complet.