Cand Volksbank intra in tromba pe piata din Romania in luna mai a anului 2000, nimeni nu-si inchipuia ca dupa 14 ani, toata stralucirea, fastul si ambitiile bancii se vor stinge ca luminitele unui brad de Craciun care fusese odata frumos impodobit, dar care a fost incarcat cu mai multe podoabe decat putea duce. Dupa preluarea Volksbank de catre Banca Transilvania, noua entitate va urca pe locul al doilea dupa active, gestionand 47 de miliarde, fata de BRD, care anunta in septembrie active de 44 de miliarde de euro. In prezent, BRD are o cota de piata de 13%, iar noua banca va avea o cota de piata de 12,7%. In perioada crizei, Volksbank a reusit sa castige cota de piata mai mare decat a actualului sau cumparator, dupa ce a creditat masiv pe segmentul imobiliar in franci elvetieni. De fapt, de acolo i s-a si tras sfarsitul.

"Consiliul de Administratie at Bancii Transilvania a aprobat in data de 09.12.2014 perfectarea tranzactiei pentru achizitionarea intregului pachet de actiuni detinut in cadrut Volksbank Romania S.A., semnarea contractului urmand a avea loc in data de 10.12.2014. Dorim sa mentionam ca atat BT, cat si Volksbank Romania S.A. vor actiona ca entitati separate pana la finalizarea tranzactiei, urmand ca doar dupa aceasta data sa aiba lot procesul de integrare a Volksbank Romania S.A. in cadrut BT. Incorporarea Volksbank Romania S.A. in cadrut BT va avea loc dupa indeptinirea tuturor procedurilor legate si dupa solicitarea si primirea tuturor aprobarilor necesare din partea autoritatitor competente.", se arata in comunicatul transmis miercuri Bursei

Horia Ciorcilă, Preşedintele Consiliului de Administraţie al Băncii Transilvania, declară: „Achiziţionarea Volksbank România este parte a strategiei de creştere şi consolidare a BT şi reafirmă angajamentul băncii de a fi atât un jucător activ, cât şi susţinător al economiei româneşti. După integrare, având în vedere cotele de piaţă ale celor două bănci, Banca Transilvania îşi va continua planul de a ajunge pe locul 2 în topul băncilor din România. BT este bine capitalizată, are lichiditate mare, o cotă de piaţă în creştere şi rezultate financiare pozitive”.

BT îşi propune armonizarea punctelor forte ale celor două bănci, pentru eficientizarea activităţii, costuri mai mici pentru clienţi, reţea mai mare de sedii şi produse noi. În prezent, Banca Transilvania este cea mai mare instituţie bancară cu capital privat majoritar românesc şi se află pe poziţia a treia în topul băncilor din România, cu o cotă de piaţă în funcţie de active de 9,7%, în creştere. Consultanţii Băncii Transilvania pentru această tranzacţie au fost: Legal – Casa de avocatură Peli Filip, Financiar – KPMG România, Investment Banking – VCP Vienna Capital Partners. În ceea ce priveşte Volksbank, aceasta a avut ca şi consultanţi: Legal - Schoenherr şi Asociaţii, respectiv Investment Banking – Rothschild.

Atat Volksbank cat si BT au avut in trecut probleme de imagine, dar BT a reusit sa le depaseasca, in vreme ce Volksbank este prinsa in mijlocul unui vartej media, din cauza creditarii imprudente (in special pe zona imprumuturilor in franci elvetieni), a fraudelor interne si a unei relatii cu clientii gestionate defectuos. Volksbank are peste 2000 de procese pe rol, iar rata de castig este de 20%, adica din 10 procese, 8 le pierde.

Tatonarile privind preluarea Volksbank de catre BT au inceput in urma cu circa 8 luni, iar negocierile au fost tensionate din cauza unui pret considerat prea mare de catre viitorul cumparator.

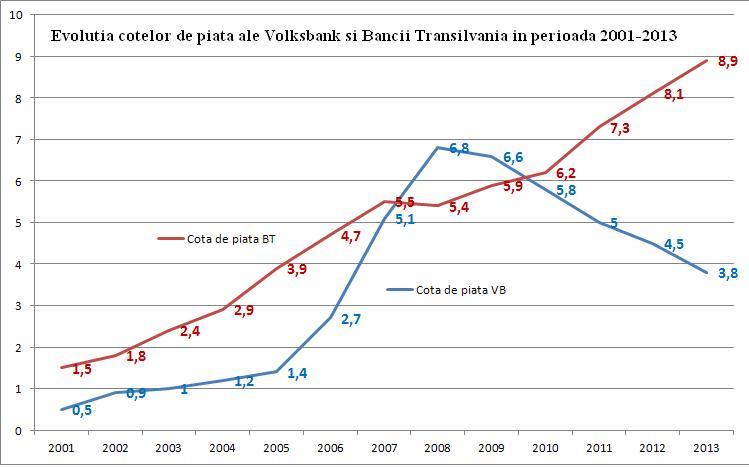

In termeni tehnici, "zestrea" celor doi miri se prezinta astfel: Volksbank aduce o retea de 135 de unitati, un portofoliu de 190.000 de clienti si o cota de piata de 3,8%. Volksbank are 80% dintre clienti pe zona de retail, iar restul de 20% sunt pe segmentul companiilor, segment targetat mai insistent abia in ultimii doi ani, astfel incat cota de piata a bancii pe zona corporate este inca modesta: 1,7%.

Volksbank este detinuta de grupul Volkskbank (51%), grupul francez BPCE (24,5%) si bancile germane DZ Bank si WGZ Bank (24,5%). Banca locala este singura subsidiara din regiune ramasa in portofoliul celor trei grupuri dupa ce restul au fost preluate de grupul rus Sberbank.

Cumparatorul- Banca Transilvania- este listata la Bursa de Valori Bucuresti si are un actionariat eterogen. Cel mai mare actionar este Banca Europeana pentru Reconstructie si Dezvoltare (BERD), cu o participatie de aprope 15%. BT are lichiditati de circa 4 miliarde de lei.

E drept, si Banca Transilvania a avut parte de o istorie mai putin lina, dar a reusit sa treaca cu bine de hopurile istoriei. In noiembrie 2002, unul dintre fondatorii bancii - Iosif Pop- care era si executiv in functie a fost arestat pentru acordarea nelegala a unor credite insumand 19 miliarde lei vechi, administratorului unei firme, si pentru ca nu a luat masuri pentru executarea garantiilor bancare, desi la institutia pe care o conducea erau prejudicii mari.

Recent, Horia Ciorcila a facut obiectul unui alt dosar in care a fost acuzat de manipularea Bursei prin achizitia si apoi vanzarea de actiuni Banca Transilvania atunci cand Bank of Cyprus a cumparat in anul 2009 un pachet de 9,7% din banca de la Cluj platind 58 mil. euro. Recent, Bank of Cyprus a vandut pachetul de 9,9% catre un grup de SIF-uri, incasand 368 milioane de lei (82,5 mil. euro).

Banca Transilvania este in top 3 trei cele mai mari banci din Romania, in functie de active, cu o cota de piata de 8,9%. BT are aproape 550 de sedii si 1,88 de milioane de clienti. Focusul Bancii Transilvania a fost clientii retail si IMM, precum si segmentele specializate. Banca Transilvania a incheiat trimestrul III din 2014 cu un portofoliu de 2,27 milioane carduri.

Noua banca ar putea avea o retea formata din 685 unitati (in cazul in care mentine actuala retea a VB), in portofoliu de circa 2,1 milioane de clienti. Spre comparatie, BRD-GSG are 2,2 milioane clienti si o retea formata din circa 870 de unitati, in vreme ce BCR are o retea de 551 unitati si 3,2 milioane de clienti.

Semnalele pe care posibila preluare a Volksbank le da pietei:

- Bancile mici, cu cota de piata sub 4% vor rezista cu mare greutate pe o piata in care circa 40 de banci comerciale se bat pe 8 milioane de clienti bancabili

- Daca pana acum plutonul primelor 3 banci din sistem o ducea confortabil, avand cumulat o cota de piata care nu le forta sa caute modele de business mai inovative, aceasta tranzactie va forta BRD sa fie mai activa in gasirea unor produse si servicii prin care sa se diferentieze de noul competitor. De asemenea, se va inteti batalia pentru clienti intre ocupantul locului al doilea si BCR, liderul sistemului bancar.

- Competitia din sistemul bancar se va ascuti, ceea ce pe zona de dobanzi pentru clienti si de calitate a serviciilor este de bun augur

- Pe piata locala exista 4-5 dealuri care s-ar putea finaliza fie in acest an fie in primavara anului 2015, in tranzactii fiind implicate Banca Feroviara, probabil si BRCI, de unde recent au demisionat atat directorul general cat si un alt membru al boardului.

Miscari in peisajul bancar din ultimele 20 de luni:

- Libra Internet Bank a trecut din grupul bancilor cu capital majoritar romanesc in cel al bancilor cu capital majoritar strain, ca urmare a majorarii de capital a actionarului Fondului American Broadhurst Investments

- Raiffeisen Bank a preluat portofoliul de retail al Citibank Romania, dupa decizia acesteia de a se retrage din zona operatiunilor cu persoane fizice;

- Marfin Bank Romania a preluat de la sucursala din Romania a Bank of Cyprus Public Company Limited active incluzand credite si colateralul aferent, cash, precum si depozite ale clientilor;

- The Royal Bank of Scotland plc si RBS Bank Romania au fuzionat prin absorbtie, operatiunea fi ind fi nalizata la inceputul lunii septembrie 2013.

- ATE Bank Romania s-a divizat, o parte semnificativa a activelor si pasivelor sale fiind transferata catre Piraeus Bank Romania, in timp ce partea ramasa fost preluata de catre un investitor privat autohton - actionarul majoritar al Bancii Romane de Credite si Investitii;

- Grupul polonez Getin Holding a preluat integral banca locala Romanian International Bank. "Am avut situatia cu RIB. Noi "citisem" RIB de cinci ani si le introdusesem restrictii. La un moment dat i-am si spus ca o sa ajunga sa dea el bani ca sa o vanda. In 2008, a avut o oferta dar a vrut dublul sumei. In final a ajuns la ce i-am spus eu: si-a recuperat doar imprumuturile subordonate", povesteste Cinteza despre aceasta tranzactie.

- TBI Bank EAD Sofia si-a inceput activitatea pe piata romaneasca, prin deschiderea unei sucursale locale;

- Finicredito - Sucursala Romania si-a schimbat numele in Montepio Credito - Sucursala Romania;

- Caixabank - Sucursala Bucuresti si-a incetat activitatea in Romania

- In mai 2014, Sucursala Bucuresti a bancii Italo Romena (care opera pe piata din Romania din anul 1997), a devenit Sucursala Bucuresti a Veneto Banca, au anuntat oficialii institutiei de credit. Ca urmare a fuziunii Sucursala Bucuresti a Bancii Italo Romena si-a schimbat denumirea in Sucursala Bucuresti a Veneto Banca, adoptand brandul si identitatea vizuala a bancii-mama.

- OTP Bank Romania, membra a grupului maghiar OTP, a semnat in iulie 2014 un contract pentru achizitia subsidiarei din Romania a bancii portugheze Millennium bcp, valoarea tranzactiei ridicandu-se la 39 milioane de euro, care include cumpararea actiunilor si costurile de integrare.

Citeste si Fuziuni in sistemul bancar. Cum au ele loc practic.